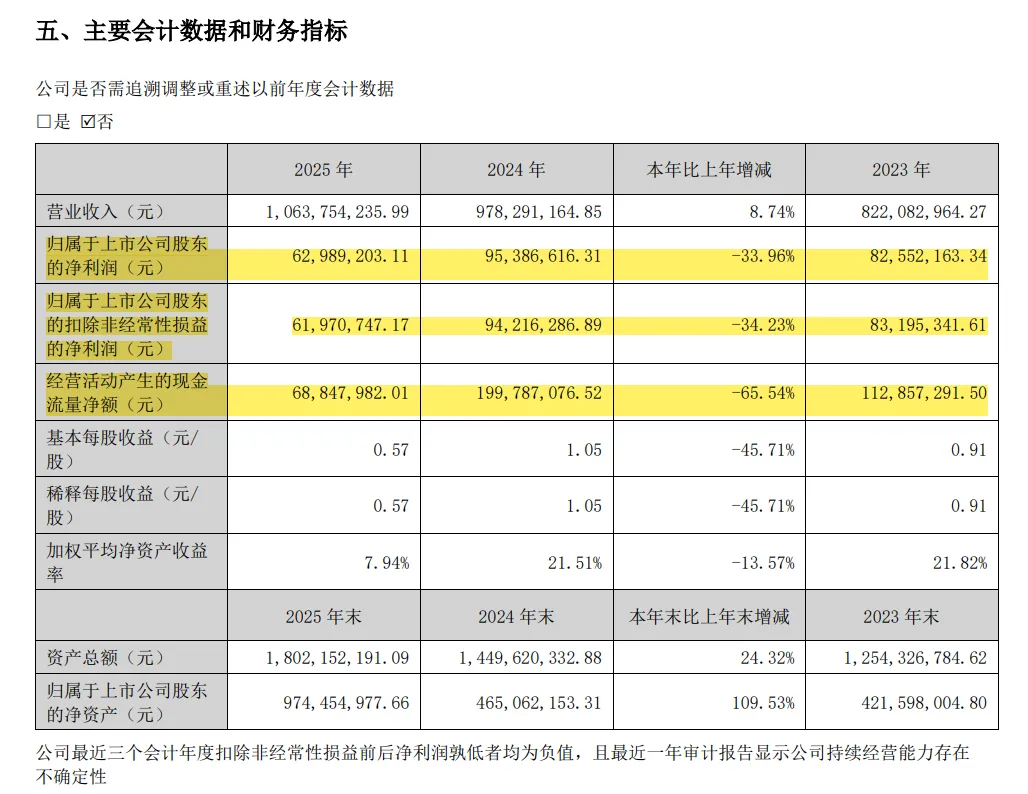

众捷汽车,去年4月刚在创业板上市。2025年是他们上市后的第一个完整年份,结果业绩就“变脸”了:虽然营收(卖出的产品)增长了8.74%,看起来还行,但赚到手的 净利润却暴跌了超过三成(-33.96%)。更糟糕的是,公司的“造血能力”——经营性现金流,更是 大幅缩水了65.54% ,说明回款或资金周转上可能也遇到了麻烦。到了今年一季度,公司更是直接由盈转亏。

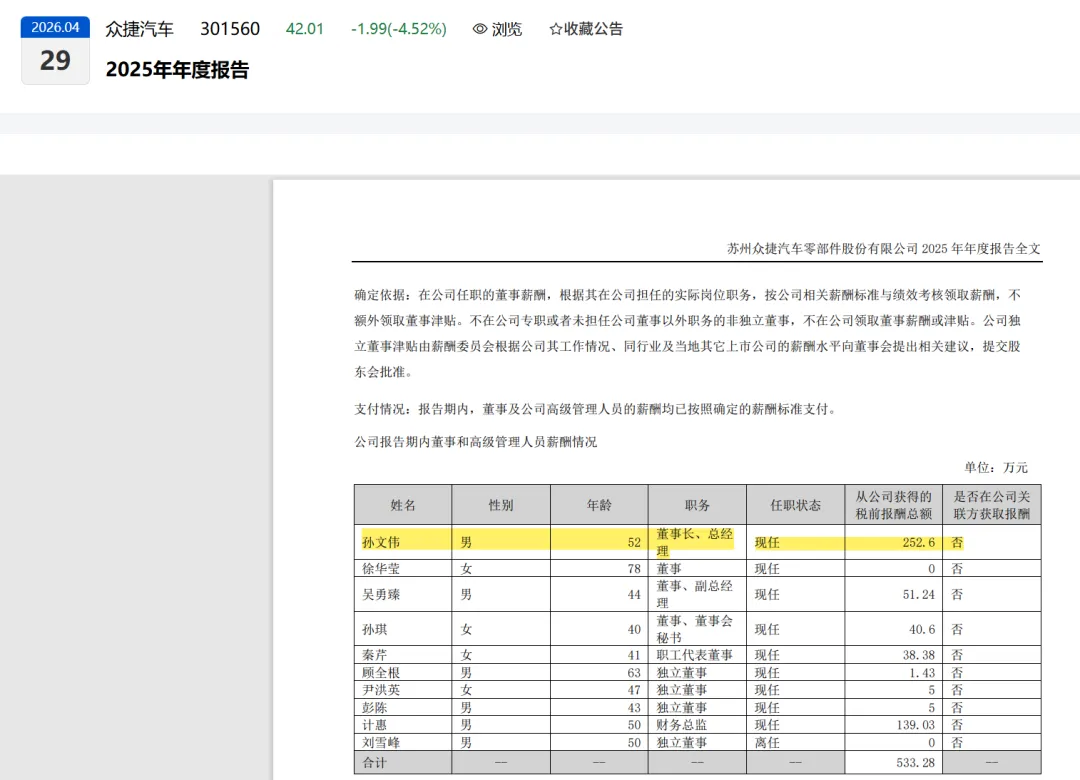

但有意思的地方来了。按理说,公司赚得少了,大家的工资即便不降也顶多持平。可就在这样一份“难看”的成绩单下,董事长孙文伟的年薪,却从上一年的164.86万元,一下子涨到了252.6万元,一年之内就足足涨了87万多,涨幅超过53%。

这还不是个例。其他几位核心高管也一起涨了薪:财务总监涨了52.5%,董事会秘书涨了41.2%。而这一切,都发生在公司利润大幅下滑的同一年。

薪酬与业绩的严重背离:这是新闻关注的核心。

净利润:2025年归母净利润 下降33.96%。

现金流:2025年经营活动现金流净额 下降65.54%。

董事长薪酬:在同一时期,涨幅为 +53.2%。这种薪酬增幅与股东回报、公司盈利能力的反向变动,是上市公司治理中需要重点解释的议题。

2025年核心高管的涨薪情况:

董事长兼总经理孙文伟是涨得最猛的。他2024年拿了164.86万元,到了2025年直接涨到252.60万元,一年就多拿了87.74万元,涨幅超过一半(+53.2%)。

财务总监计惠的涨幅也几乎同步。他的年薪从91.15万元涨到139.03万元,涨了47.88万元,涨幅也超过了五成(+52.5%)。

董事会秘书孙琪的涨薪幅度也很大。年薪从28.76万元涨到40.60万元,涨了11.84万元,涨幅超过四成(+41.2%)。

身兼监事和职工代表董事的秦芹,薪酬也从28.76万元涨到38.38万元,涨了9.62万元,涨了三分之一(+33.4%)。

相比之下,董事兼副总经理吴勇臻的涨幅相对小一些,从41.86万元涨到51.24万元,涨了9.38万元,涨幅超过两成(+22.4%)。

一句话总结:在公司业绩下滑的这一年,一把手和财务负责人的工资涨得最厉害,涨幅都超过了50%,其他几位核心高管也普遍涨了20%到40%不等。

2026-04-29众捷汽车:2025年年度报告

2026-04-29众捷汽车:2026年一季度报告

2025-04-03众捷汽车:首次公开发行股票并在创业板上市招股意向书

2026年一季报,我把众捷汽车从上市前到现在的主要财务节点,梳理成一条时间轴,连贯地看看发生了什么。

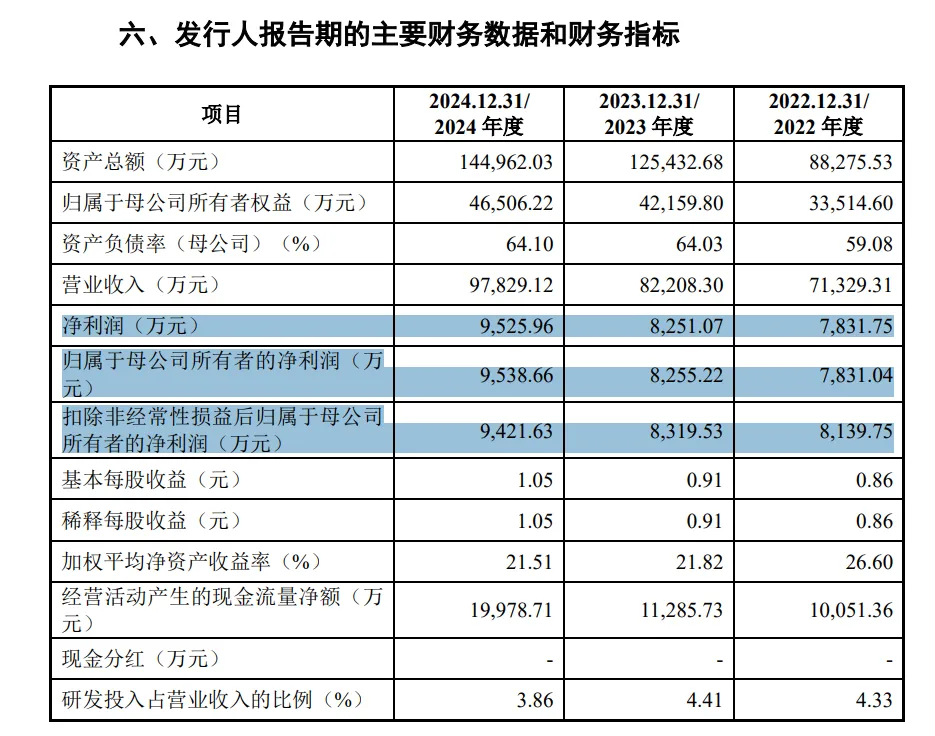

第一阶段:上市前的“成绩单”(2024年及之前)

这是公司还在申报IPO的阶段,招股书披露的数据显示:

营收:2024年全年约9.78亿元。

净利润:2024年全年约9540万元(基于2025年年报中“上年同期”数据推算)。

此时公司业务稳定,还是赚钱的,薪酬总额也随着利润连续三年在控降。

第二阶段:上市首年“增利不增收”(2025年全年)

2025年4月上市,交出的第一份年报就出现了明显的业绩背离:

营收:10.64亿元,同比增长8.74%(生意规模还在扩大)。

净利润:6298.92万元,同比暴跌33.96%(赚到手的钱少了一大截)。

现金流:经营性现金流净额6884.80万元,同比暴跌65.54%。

简单说就是:卖得多了,但钱收得少了,利润更是大幅缩水。而正是在这一年,核心高管普遍涨薪22%到53%。

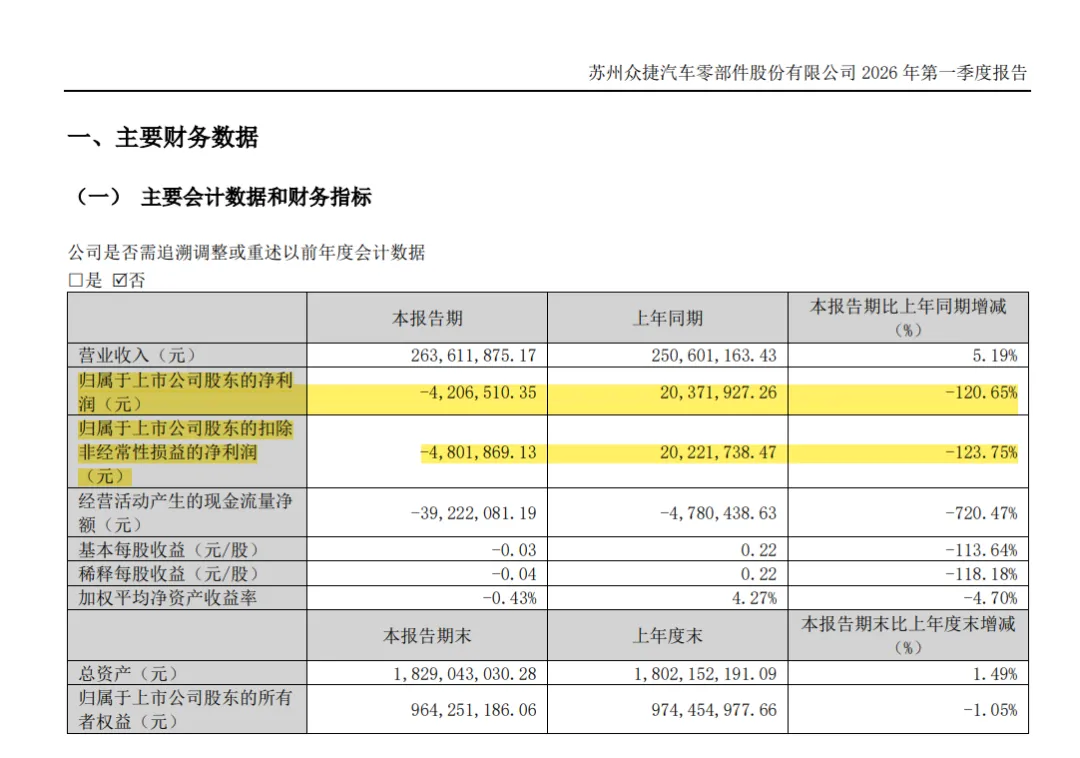

第三阶段:上市第二年“由盈转亏”(2026年一季度)

情况急转直下,直接进入亏损状态:

营收:2.64亿元,同比还有5.19%的增长。

净利润:直接亏损420.65万元,去年同期是赚了2037.19万元,同比暴跌120.65%。

现金流:经营现金流净流出3922.21万元,去年同期只流出了478.04万元,情况恶化非常快。

核心变化节奏

收入端:勉强稳住,一直还在增长(2025年+8.74%,2026年一季度+5.19%)。

利润端:从2024年的盈利近亿,到2025年降三成,再到2026年一季度直接亏损,可以形容为上市即巅峰,业绩连续快速滑坡。

现金流:同步收紧,从大幅缩水到大量净流出,资金压力明显增大。

一句话总结时间轴

众捷汽车上市前的利润还不错,但2025年上市首年就出现“增收不增利”,利润降了三成多;到了2026年开年,情况变得更糟,虽然收入还在微涨,但公司已经开始亏损、现金流也大量流出。可以说,公司上市后交出的两份定期报告,一份比一份更让市场担心。