资料来源:网络(如有侵权请联系作者删除)

获取方式:PDF完整版文末扫码获取

更多资料:2023年行业资料包

1

文章摘要

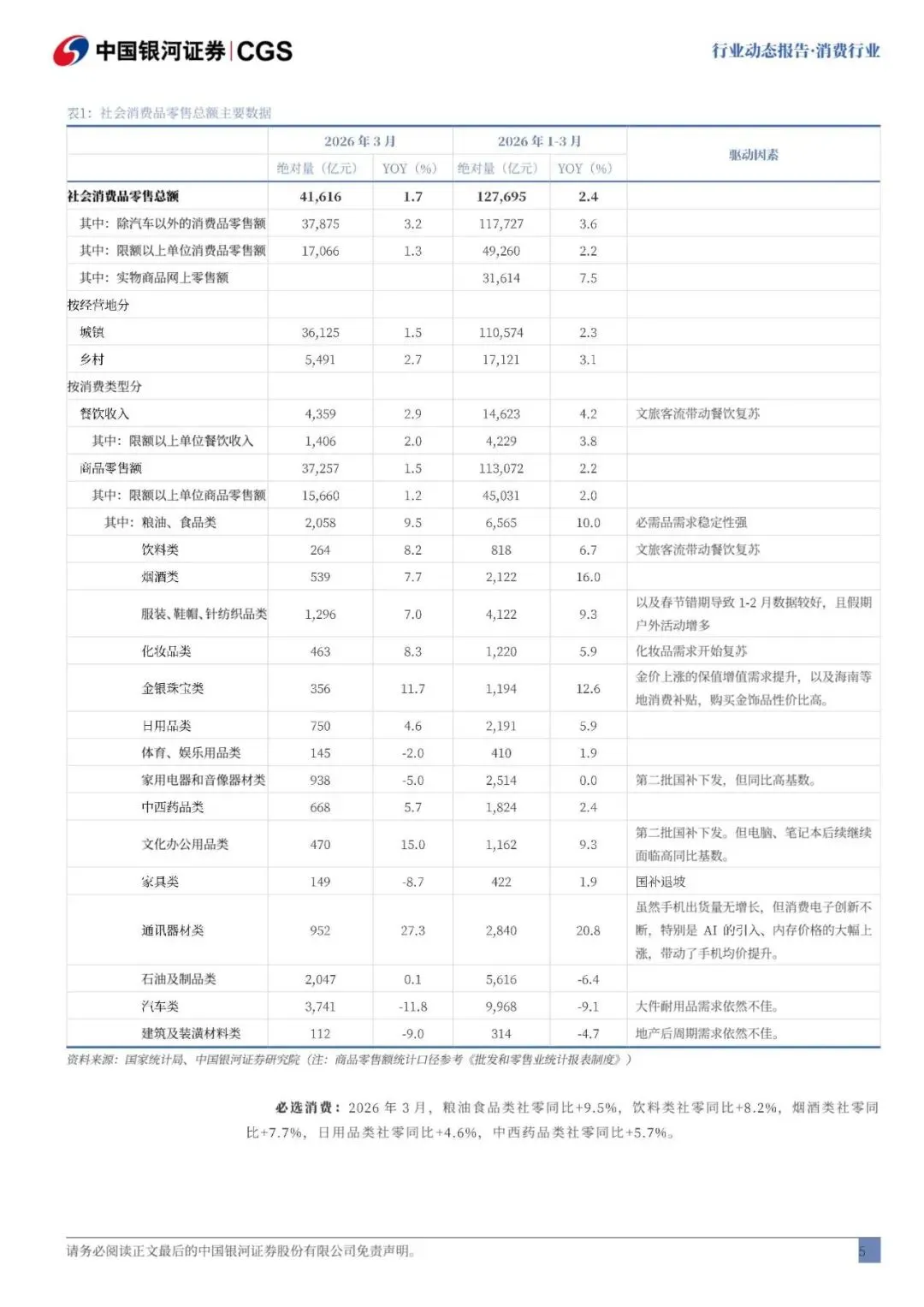

2026年3月社零增速放缓。

1)3月社零同比增长1.7%,增速环比下跌1.1pct。春节错期是导致3月零售增速放缓原因之一,2026年1-3月杜零增速2.4%;此外,3月汽车(大件耐用品)、建筑及装潢材料(地产后周期)下滑幅度较大,分别同比-11.8%、-9.0%。

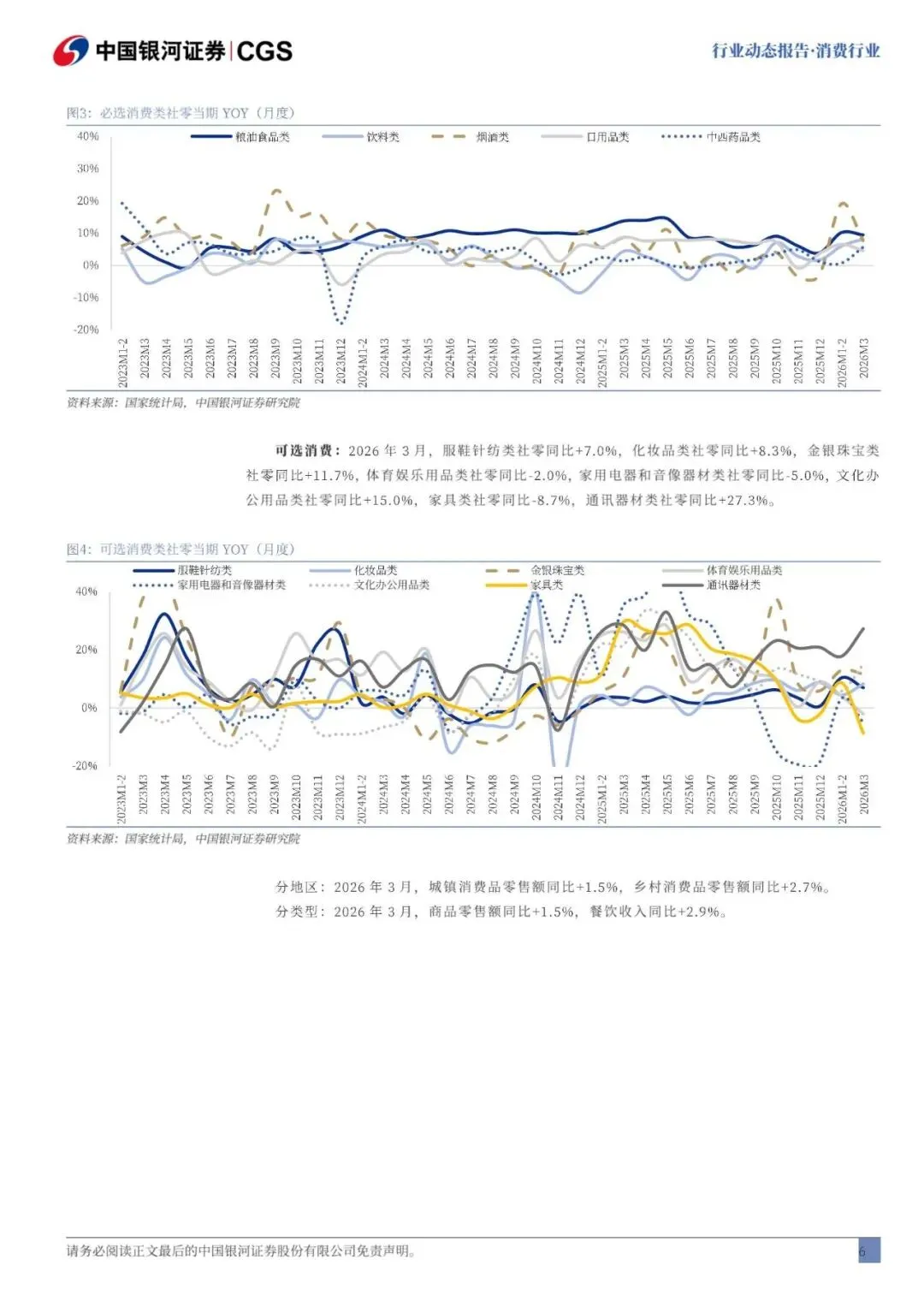

2)3月必选消费表现稳健,粮油食品类、饮料类、烟酒类分别同比+9.5%、+8.2%、+7.7%。服鞋针纺类社零增长较好,3月略放缓至7%。今年春节较晚,春节前的购衣小高峰后移导致2026年1-2月数据较好,3月需求有所放缓。安踏体育一季度运营数据,主品牌、FILA及其他品牌流水分别实现高单位数/10-15%/40-45%增长,表现超出市场预期,为全年经营奠定良好开局;361度主品牌2026年第一季度流水亦录得10%增

长。

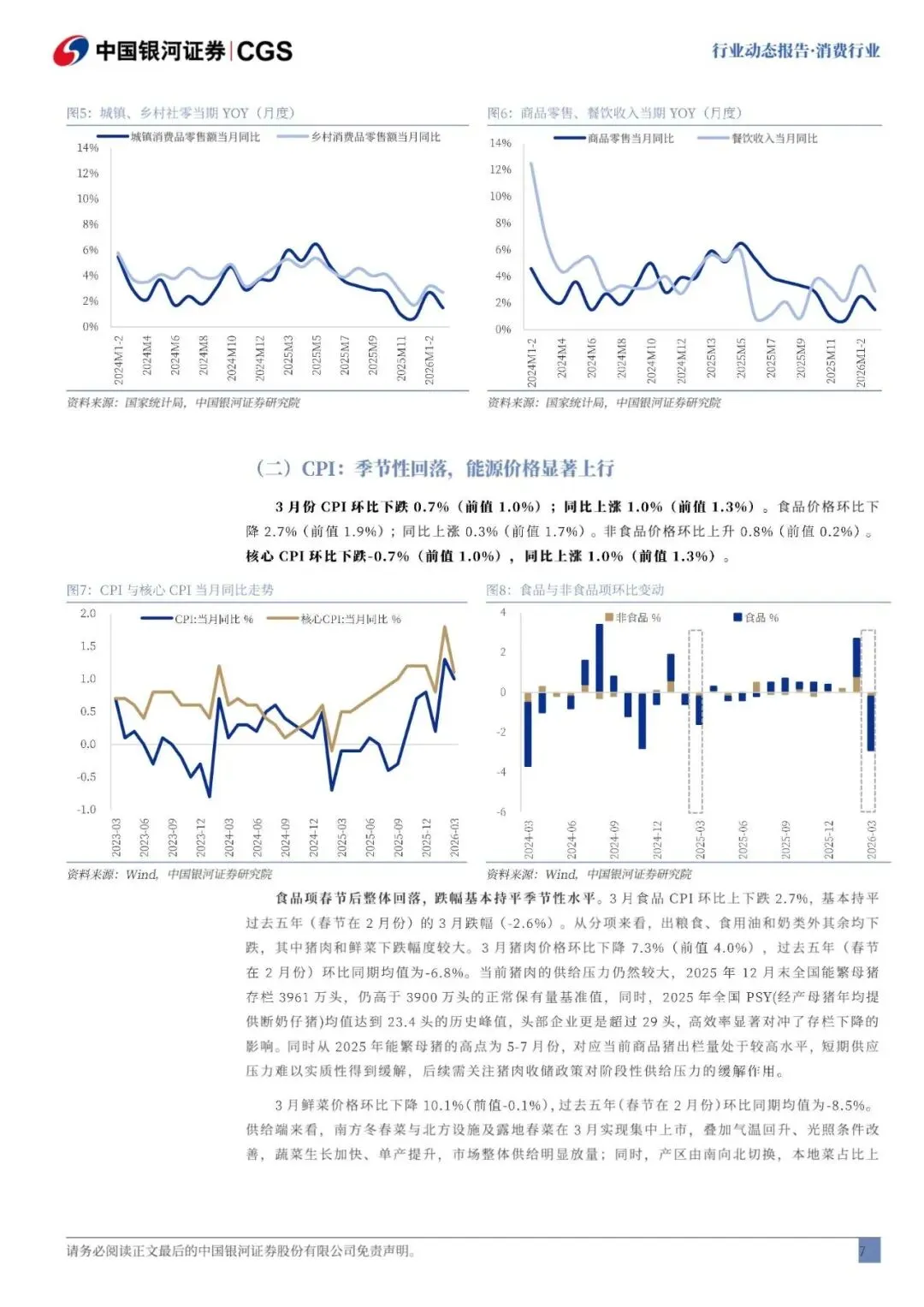

3)2026年3月,金银珠宝类社零同比+11.7%,继续保持较快增长;化妆品类社零同比+8.3%,增速在改善。4)国补类产品表现分化。家用电器和音像器材类、家具类社零于3月分别同比-5.0%、-8.7%,受国补退坡影响。2026年国补预算2500亿元,继年初发放第一批资金,第二批6225亿元于3月底至4月初陆续下达各地。同为补贴类产品,3月通讯器材类社零同比大幅增长27.3%,1~3月累计增长20.8%。虽然根据IDC数据,22026Q1中国智能手机市场出货量6901万台,同比下降3.3%;Omdia数据,同期出货量6980万台,同比下降1%。但消费电子创新不断,特别是AI的引入、内存价格的大

幅上涨,带动了手机均价的提升。

2

文章内容

文章篇幅有限,仅为部分预览

回复暗号:消费行业动态报告:文旅客流以及性价餐饮零售与供应链是亮点-260416-银河证券-50页

*免责声明:以上报告均为本公众号通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;本号报告为推荐阅读,仅供参考学习,不构成投资建议。

往期推荐