核心摘要

如果将光通信比作高速公路,发光芯片(激光器)是提供光源的“引擎”,那么光调制器芯片就是决定数据传输能有多快的“油门与离合器”。在 400G 以前的时代,业界普遍采用电流明暗直调激光器发光;但在进入 800G、1.6T AI算力爆炸时代后,直调带来的色散问题成为死穴,“外调制技术”(光长亮,由调制器高速充当开关截断光束) 成为绝对的刚需。

本报告深度聚焦光调制器领域的终极路线之争,得出三大核心论断:

1. 三大平台决战:InP 调制器是当下的高端顶梁柱,硅光(SiPh)是降本集成的终极幻想,但薄膜铌酸锂(TFLN) 凭借不可思议的超大带宽与低损耗,正成为下一代 AI 算力与相干通信不可逾越的“光学硅”。 2. “刻蚀如登天”的工艺地狱:薄膜铌酸锂的产业链上,最大的卡脖子点在于铌酸锂材料“化学性质极度稳定”,传统半导体的干法刻蚀极难奏效。这导致 Fabless(代工)模式几近瘫痪,唯有纯正的 IDM 龙头(如光库科技) 才能在极早期收割市场。 3. 未来的王座属于“异质集成”:硅光的低成本与 TFLN 的高性能并非你死我活,未来的终极形态必定是 硅光+薄膜铌酸锂的异质集成(Hybrid Integration)。

第一章 物理机理与三大技术路线的生死博弈

在光通信的调制器战场上,目前有三种截然不同的物理材料平台在殊死搏斗。

1.1 InP(磷化铟)调制器:当前的性能中坚

• 物理机制:利用电光效应(Franz-Keldysh 效应)。 • 生态位:由于 InP 既能发光又能做调制器,它可以与激光器(DFB)完美集成在一起(这就构成了之前我们提到的 EML 芯片)。它尺寸小,技术成熟。 • 致命弱点:材料对光子的吸收损耗较大。在追求 1.6T、3.2T 甚至更高波特率的未来,InP 的带宽潜力逐渐见顶。

1.2 硅光调制器(Silicon Photonics):集成的狂欢与物理的枷锁

• 物理机制:等离子色散效应(Plasma Dispersion Effect)。通过注入或耗尽载流子来改变硅的折射率。 • 生态位:它是产业界最梦寐以求的方案。因为它可以直接借用台积电等成熟廉价的 CMOS 产线,实现成百上千个光器件在一块便宜的硅晶圆上高密度集成。 • 致命弱点:由于这种物理机制的非线性特征,硅光调制器在带宽突破 70GHz 后举步维艰,且光损耗偏高,同时对温度极度敏感。它是降本的神器,但在追求绝对性能极限的场景下力不从心。

1.3 薄膜铌酸锂(TFLN):被唤醒的“光学硅”

• 物理机制:泡克尔斯效应(Pockels Effect)。一种极其纯粹的线性电光效应。 • 生态位:传统体块状的铌酸锂体积庞大且电压高。但当它被切片剥离成纳米级薄膜(TFLN)后,奇迹发生了:它同时具备了超大带宽(轻松突破 100GHz 甚至推向 200GHz)、极低的光损耗、以及极低的驱动电压。 • 战略地位:在 800G 相干通信骨干网,以及 1.6T/3.2T 数据中心短距互联的下一代路标中,TFLN 被认为是唯一能完美兼顾带宽与功耗的“六边形战士”。

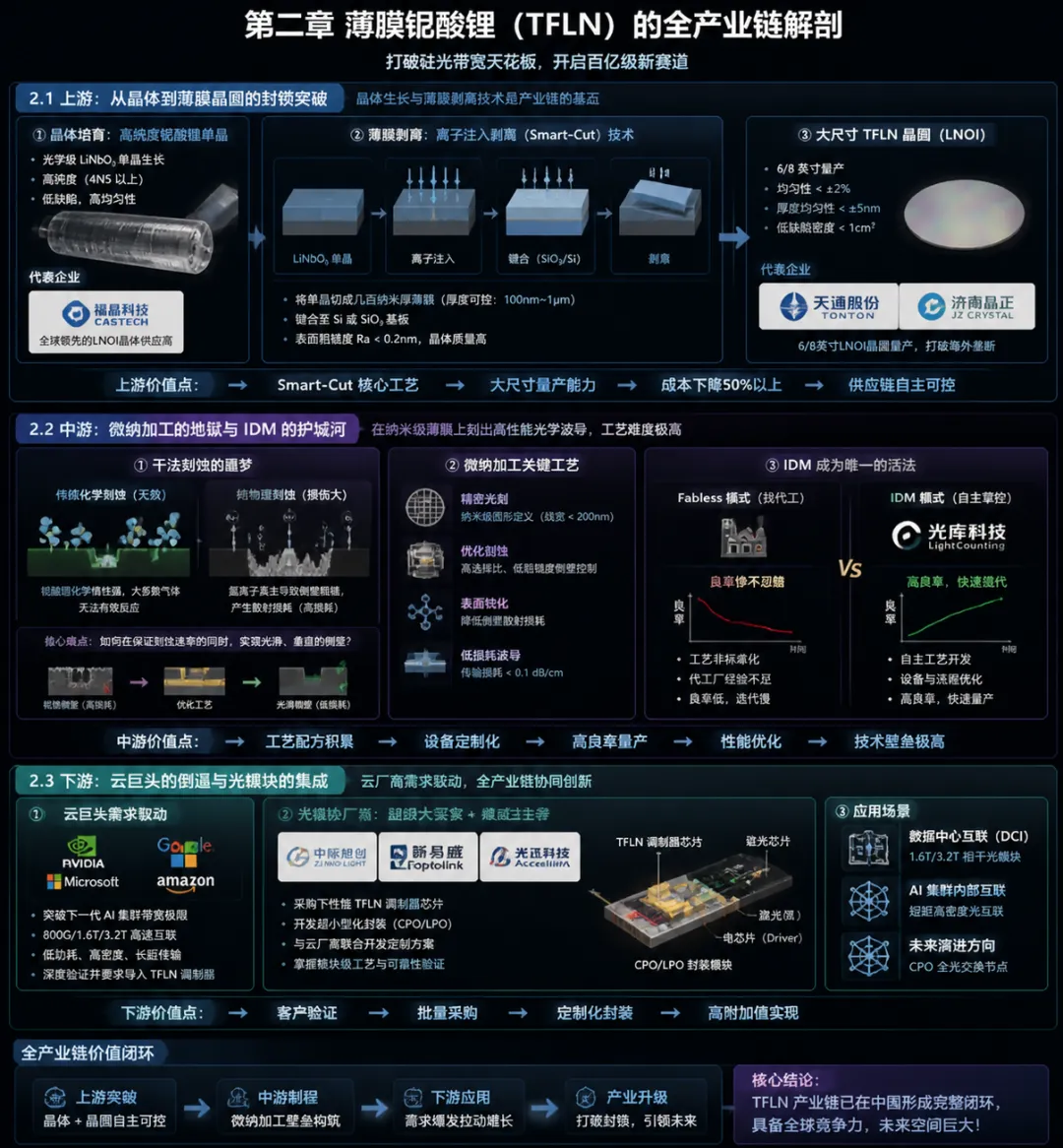

第二章 薄膜铌酸锂(TFLN)的全产业链解剖

由于 TFLN 承载着打破硅光带宽天花板的希望,一条崭新且充满暴利的产业链正在中国大地生根发芽。

2.1 上游:从晶体到薄膜晶圆的封锁突破

铌酸锂晶体的生长和薄膜剥离技术是产业链的基石。

• 晶体培育(如福晶科技):需要极高纯度的光学级铌酸锂单晶。 • 薄膜晶圆(LNOI)切片(如天通股份、济南晶正):运用“离子注入剥离(Smart-Cut)”技术,将单晶切成仅几百纳米厚的薄膜,并键合在硅或二氧化硅基板上。目前国内如天通股份已实现 6/8 英寸大尺寸 TFLN 晶圆的量产,彻底打破了早年高度依赖海外高价晶圆的窘境,为中游降本扫清了障碍。

2.2 中游:微纳加工的地狱与 IDM 的护城河

拿到了极薄的铌酸锂晶圆,如何在这层薄膜上刻出肉眼不可见的光学波导轨道?

• 干法刻蚀的噩梦:铌酸锂具有极强的化学惰性,传统半导体的化学气体对其几乎无效;若用纯物理氩离子轰击,又会产生极其粗糙的侧壁,导致光子在里面传输时像走碎石路一样散射殆尽(高损耗)。 • IDM 成为唯一的活法:因为加工工艺的不成熟与非标准化,Fabless(无晶圆设计)公司如果找代工厂流片,往往良率惨不忍睹。唯有像 光库科技 这样拥有纯正 IDM 能力、自己掌控每一道刻蚀配方与封装流程的企业,才能在早期垄断供货。

2.3 下游:云巨头的倒逼与光模块的集成

在北美,英伟达与谷歌为了突破下一代 AI 集群的带宽极限,已经开始深度验证并要求导入 TFLN 调制器。对于 中际旭创、新易盛、光迅科技 等光模块龙头而言,它们不仅是 TFLN 的超级大买家,更是将其封装进极小尺寸的 CPO/LPO 模块的工艺主导者。

第三章 全球争霸与终极的异质集成

3.1 竞争格局全景图

• 海外先锋:日本老牌光学巨头(如富士通 Fujitsu)占据着极其深厚的技术底蕴;而依托于哈佛大学班底的美国明星初创企业 HyperLight 则在商业化推广和产业链融合上走在前列。 • 中国龙头的多维卡位: • 光库科技:作为全球极少数掌握 TFLN 芯片到器件完整 IDM 量产能力的企业,其在电信级高端相干调制器领域具备极强的话语权,目前正全力杀入数通(Datacom)800G/1.6T 市场。 • 光迅科技:作为国家队龙头,走的是极难的“三修”路线——同时具备 InP、硅光、TFLN 三大平台的协同开发与混合封装能力。

3.2 终局预演:硅光 + 铌酸锂的异质集成 (Hybrid Integration)

既然没有一种材料是完美的,科技的尽头必然是融合。产业界已经看到了未来的清晰图景:硅光晶圆提供便宜、高密度的无源光路与耦合接口;而薄膜铌酸锂仅作为核心的高速调制单元,像创可贴一样“键合(Bonding)”在硅光芯片上。这种异质集成技术(Heterogeneous Integration)将同时吸收硅光的规模化成本优势与 TFLN 的超高带宽性能。谁能在未来 3-5 年攻克“硅与铌酸锂的大规模晶圆级异质键合工艺”,谁就将加冕为 3.2T 乃至更高时代的光互联真王!