1. 新股上市(IPO):突然来了波“大客户”

这季度港股的新股市场简直像“过年”一样热闹!一下子来了40家公司排队上市,集资了1104亿港元,,是去年的6倍!这就好比商场里突然涌进来一堆大牌开旗舰店,不管以后生意好不好,都得为进场交的“租金”(上市费)。

2.沪深股通:暴涨70%的 A 股“过路费”

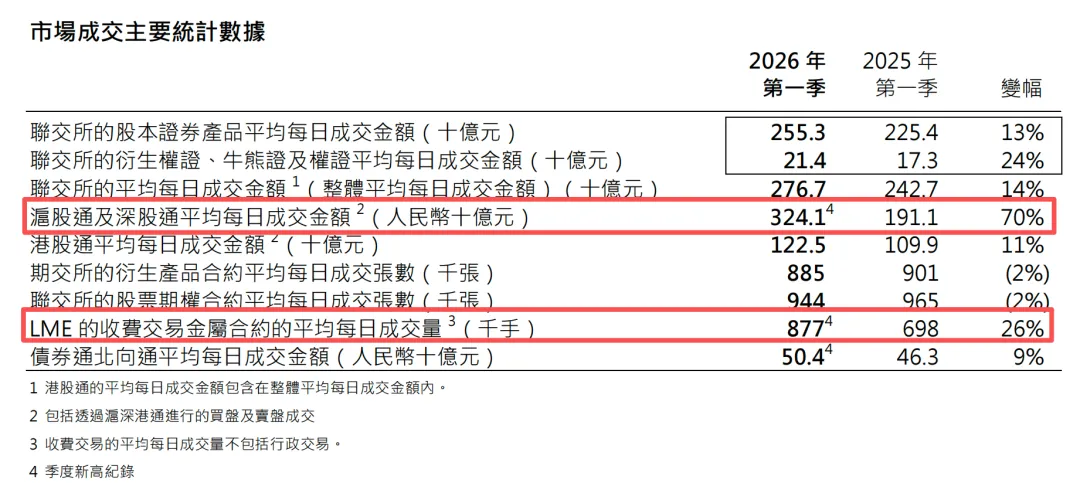

沪深股通(外资买 A 股)的成交额每天高达3241亿人民币,这块生意却暴涨了70%。这就像港交所开了个“代购店”,除了收自己主场的交易费,还额外多收了外资买卖 A 股的“过路费”。

3.伦敦金属交易所(LME):全球都在抢铜抢铝

除了炒股,全球的大佬们还在疯狂买卖金属。港交所旗下的伦敦金属交易所,成交量大涨了26%。这就好比商场里的“五金区”突然成了网红打卡点,不管金属价格贵不贵,大家就是不停地买进卖出,港交所光收手续费就收到了手软。

1.现货(股票买卖):营收41.62亿,同比增长26.12%

这块是港交所的大头收入。增长原因很简单:炒股的人多了,交易特别活跃。不管是内地投资者还是国际资金,都在疯狂买卖港股,加上沪深股通(北向交易)的成交额创了历史新高,交易费和结算费自然赚得盆满钵满。

2.股本证券及金融衍生产品(权证、牛熊证等):营收18.77亿,增长9.15%

除了正股,大家还特别喜欢玩带杠杆的“刺激玩法”。一季度里,牛熊证和权证这类结构性产品的交易量大幅增加,新上市的这类产品也变多了,直接拉动了这块的收入增长。

3.商品(主要是伦敦金属交易所LME):营收10.39亿,同比39.28%

这块业务主要靠旗下的伦敦金属交易所(LME)。增长原因是全球金属市场的交易活动非常活跃,大家买卖金属合约的频率和金额都在大涨,直接推高了收费。

4.数据及连接(卖铲子的生意):营收5.99亿,同比增长9.71%

这块属于基础设施服务。因为交易量大增,券商和机构使用港交所的交易系统、网络通道和服务器托管的次数变多了,用量上去,交的“过路费”和“租金”自然也就跟着涨了。

5.公司项目(自有资金投资):营收5.26亿,同比下降3.84%

港交所把原本放在外部基金里“钱生钱”的本金给抽回来了,拿去购买交易广场作为永久总部。本金变少,赚到的收益自然就大幅缩水。

总的来说,港交所这门“开赌场”的生意,不仅分红豪爽(25年依旧维持了90%的高分红比例),股息率达到3%,而且还不到30倍的PE,不仅远低于纳斯达克、伦交所那些普遍超35倍的国际巨头,跟过去十年平均36倍的估值中枢比,也还算不上贵。对于这种自带印钞机属性的核心资产,在估值不贵的时候拿下,心里还是踏实的。

本文完,如有喜欢本人持续周分享的朋友,点个关注吧!

投资理念:选优秀公司,适当分散;低估持有,高估卖出。

警示语:钱是赚不完的,但是亏的完;流水不争先,争的是滔滔不绝。