投资类资产——交易性金融资产(笋子)

定义:交易性金融资产官方名称为**「以公允价值计量且其变动计入当期损益的金融资产」**,本书中老唐昵称“笋子”(取“期待资产如笋子般疯长后出售赚差价”之意)。

核心判定标准:企业持有资产的核心意图是通过资产价格波动赚取交易差价,而非持有至到期收取本息,这是区别于其他金融资产的核心标志。

所有符合上述持有意图的金融资产均可归入此类,常见包括:

债权类:非保本理财、结构性存款、信托产品、交易性债券、可转债等;

股权类:股票、股票型基金等;

特殊类:金融衍生工具(期货、期权、远期合同、利率互换等),这一项无选择权,只能必须归入交易性金融资产;

特殊情况:若上市公司本身为投资性主体(专业从事投资管理业务),则所有对其他公司的股权投资,无论持股比例多少,均必须计入交易性金融资产。

1. 分类刚性要求

一旦将某笔资产划分为交易性金融资产,永久不得转换为其他类别资产,从规则上防止企业通过随意变更资产分类调节利润。

2. 后续计量规则

无需计提折旧、无需做减值测试;

期末按公允价值计量,公允价值变动直接计入当期利润表**「公允价值变动收益」科目**,直接影响净利润;

持有期间产生的分红(股权类)、利息(债权类)计入当期利润表**「投资收益」科目**。

3. 特殊税务规则

公允价值变动产生的利润/亏损,税务局不予认可:公允价值上涨带来的账面利润不征收所得税,下跌带来的账面亏损也不允许抵扣当年应纳税所得额,仅在实际卖出资产时,对最终实现的投资收益征税。

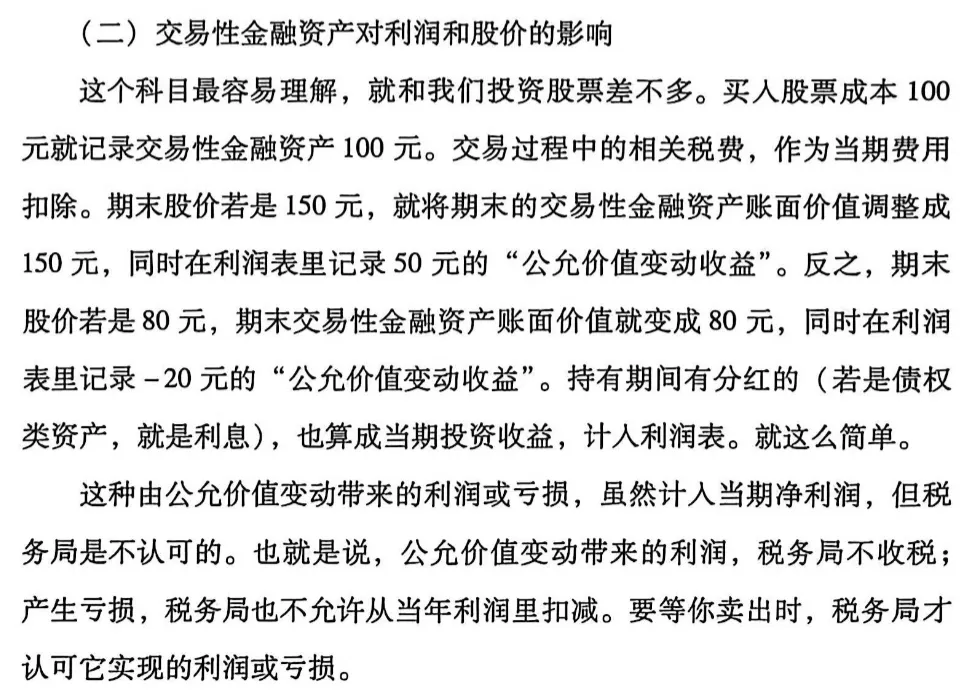

1. 对利润表的直接影响

利润波动完全传导:标的资产市价上涨→公允价值变动收益增加→净利润上升;市价下跌→公允价值变动损失→净利润下降。

与「可供出售金融资产(粽子)」的核心区别:可供出售金融资产的公允价值变动计入「其他综合收益」,不影响净利润,仅卖出时转入投资收益;交易性金融资产的变动全程直接影响利润。

2. 对股价的助涨助跌效应

由于公允价值变动直接计入净利润,在牛市/熊市中,交易性金融资产市值变动会通过市盈率放大传导至公司市值:1元净利润增量会带来N元(公司PE倍数)的市值变动,反之亦然,放大市场波动对上市公司市值的影响。

原文见下图:

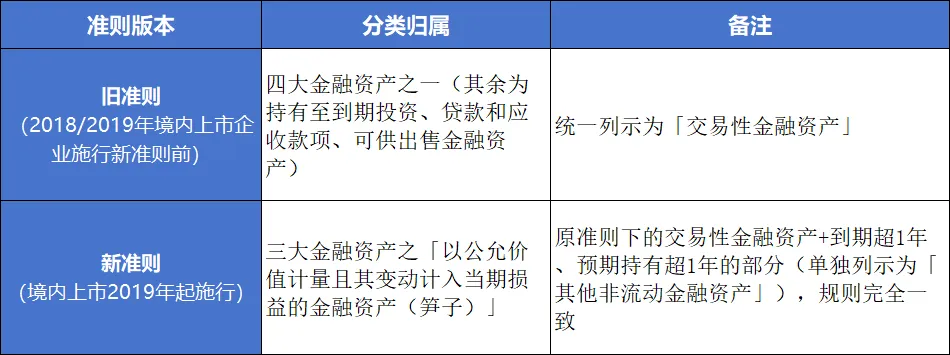

1. 列报调整

原准则下统一列示为「交易性金融资产」,新准则下拆分列报:

自报表日起到期期限在1年以内(或无固定期限但预期持有不足1年)的部分:仍列示为「交易性金融资产」

到期期限超过1年、且预期持有超过1年的部分:单独列示为「其他非流动金融资产」

两者会计处理规则完全一致,仅披露科目不同。

2. 重分类限制

新准则下重分类规则更严格:

权益类、衍生类交易性金融资产(笋子)完全不允许重分类;

仅债权类笋子在「有确定可观察证据证明资产回报模式发生根本性变化」时(不得以企业持有意图变化为由),可重分类为「瘫子(摊余成本计量)」或「粽子(公允价值变动计入其他综合收益)」,重分类日公允价值与账面价值的差额计入当期损益。

结合书中提到的财报操纵常见手法,交易性金融资产相关的风险点包括:

1. 利润操纵风险:企业可能在期末临近时集中买卖交易性金融资产,调节当期公允价值变动收益,人为美化或隐藏利润;

2. 分类违规风险:若将本应归入其他类别的资产违规划入交易性金融资产,会放大利润波动;反之若应划入却未划入,会隐藏利润波动;

3. 主业偏离风险:若非金融企业的交易性金融资产规模与主营业务明显不匹配(如持有大量金融衍生品、跨行业股票),需警惕企业“不务正业”炒资产的风险。

✅ 牢记核心判定标准:持有意图是赚差价是交易性金融资产的核心,区别于收息的“瘫子”、目的不明的“粽子”。

✅ 掌握报表影响路径:公允价值变动→公允价值变动收益→净利润;分红/利息→投资收益→净利润。

✅ 注意新准则列报变化:超1年持有的部分计入「其他非流动金融资产」,会计处理规则不变。

✅ 识别风险信号:关注分类合规性、规模与主业匹配度、期末大额异常交易痕迹。

下期我们将一起学习**可供出售金融资产(粽子)**,过程中会对照交易性金融资产,以便更好的区分两者。