新能源电池产业是全球能源转型的核心赛道,也是云南“绿色能源+先进制造”融合发展的标杆领域。2024年,云南新能源电池全产业链产值历史性突破1000亿元,成为全省工业经济最大增量来源之一。2025年产业增势更为凌厉——增加值同比暴增75.9%,连续三年保持20%以上高速增长。其中2025年一季度单季增长86.3%,增速较2024年全年提高62.7个百分点。2026年一季度,锂离子电池产品产量同比增长93.5%,延续高增长态势。

全球与中国新能源电池产业格局

1.1全球市场:规模高速扩张,中国企业主导格局强化

全球新能源电池市场正经历新一轮爆发式增长。2021年至2025年,全球锂离子电池出货量从1151.4GWh攀升至1899.3GWh,复合年增长率高达43.6%;2025年,全球动力电池装车量首次突破1100GWh大关,达1187GWh,同比增长31.7%(SNE Research)。据行业机构预测,到2030年全球锂离子电池出货量将进一步扩容至5127.3GWh,2025—2030年复合增长率约22.7%。动力电池与储能电池双轮驱动,是本轮增长的核心引擎。

1)动力电池:装机量创历史新高,集中度持续攀升

2026年1—2月,全球动力电池装车量达134.9GWh,同比增长仅4.4%,增速较2025年同期的31.7%显著放缓。行业呈现中企强势扩张格局——TOP3企业(宁德时代、比亚迪、LG新能源)合计占据62.2%市场份额,较上年同期下降3.5个百分点。

从2026年1月最新数据看,宁德时代市占率进一步攀升至45.2%,比亚迪以9.9GWh稳居第二。韩国三大电池企业(LG新能源、SK On、三星SDI)合计市占率降至12.0%,面临中国供应链的成本压力与欧美需求疲软的双重挤压。中国企业在全球动力电池市场的合计市占率从2022年的60.4%一路攀升至2025年的67.5%,主导地位持续强化。

2)储能电池:出货量翻倍增长,长时储能成新方向

2025年,全球储能电池出货量达640GWh,同比增长82.9%;中国贡献了其中超90%的出货量(约621.5GWh),新能源强配政策与美国ITC补贴是主要推手。2025年全球储能电芯出货量达651.5GWh,同比增长76.2%,增速远超动力电池,中企出货量占全球的94.4%。

1.2中国市场:四大主材全线放量,磷酸铁锂占比突破79%

2025年,中国锂离子电池全年总产量达1888.6GWh,同比增长55.5%,占全球出货量的82.8%;全年出口总额达5488亿元,约合768亿美元,同比增长26.2%。出口质量持续提升,12月单月出口量达52.15万吨,创历史新高。

2025年全年,磷酸铁锂出货394.4万吨,占正极材料的79.1%;上半年为161万吨(占比77%),到全年进一步升至79.1%。「铁锂化」趋势从动力电池蔓延至储能、两轮车等全场景。三元材料出货78.6万吨,同比增长22.2%;钴酸锂出货11.9万吨,锰酸锂出货13.8万吨。

负极材料方面,2025年中国出货290万吨,同比增长39%,头部企业(贝特瑞、上海杉杉、中科星城)合计占据半壁江山。人造石墨出货267万吨,占负极的92%。快充型硅基负极材料成为行业升级新方向。

1.3技术趋势:固态电池量产“最后一公里”,钠离子电池加速商业化

2026年被业界普遍视为固态电池商业化“最后冲刺”之年。工信部等八部门联合印发的《新型储能制造业高质量发展行动方案》明确将固态电池列为重点攻关方向,提出到2027年前打造3—5家龙头企业。多数车企预计2026年完成产品开发、2027年实现装车,部分电芯厂商更为激进地提出2026年建成产线的目标。

钠离子电池方面,2025年迎来规模化商业落地元年。云南文山宝池储能电站于2025年5月投产,成为全球首套构网型钠离子储能系统应用项目,投资超4.6亿元,200兆瓦容量服务30余个风电光伏电站。钠离子电池循环寿命可达2万次以上,耐温差性能优异,在储能、电动两轮车等场景的商业化进程正在提速。

云南新能源电池产业概况及产业链图谱

2.1从“边陲资源省”到“电池产业重镇”:云南的产业跃迁

云南新能源电池产业的崛起,是中国新能源产业版图中最具特色的区域故事之一。其核心逻辑在于三个“就地转化”:

磷矿资源→电池材料:云南磷矿储量居全国前列,磷系正极材料(磷酸铁锂)产能全国领先

绿色电力→制造动能:云南水电装机超7000万千瓦,绿电优势为电池制造提供低碳竞争力

稀贵矿产→全链贯通:锂、锰、铜、镍、铝、石墨等电池必需矿产云南均有储量和产业基础

2019年以前,云南新能源电池产业几乎为零。短短五年间,云南已形成“资源—材料—电芯—电池—应用—回收利用”全生命周期产业链,成为全国新能源电池产业版图中不可或缺的关键一极。

2.2云南省新能源电池产业链结构图谱

2.3发展历程与政策脉络

云南新能源电池产业的快速崛起,离不开清晰的顶层设计与政策驱动。

2021年11月:云南省集中签约7个新能源电池重点项目,总投资340亿元,落地玉溪、曲靖、昆明、昭通四地,吹响产业规模化号角

2022年4月:云南省政府印发《云南省新能源电池产业发展三年行动计划(2022—2024年)》,明确1000亿元产值目标

2022年6月:安宁产业园区首个重点项目——云南裕能一期生产线投产

2024年:全产业链产值历史性突破1000亿元,提前完成政策目标

2025年:产业增加值同比增长75.9%,被列为省级工信领域专项资金重点支持产业

2026年1月:昆明市、云南滇中新区与宁德时代签署三方战略协议,宁德时代锂电池绿色智造基地落地滇中新区,计划Q1开工

云南新能源电池产业链分析

3.1上游:资源禀赋突出,磷锂双资源基地支撑全链

云南在电池材料上游具备得天独厚的资源优势,主要体现在“一磷一锂”两大战略资源上。

磷矿资源:全国前三,奠定磷系正极材料“第一车间”地位

云南磷矿储量居全国前三,昭通镇雄磷矿远景储量高达87亿吨以上,是全国最重要的磷资源基地之一。丰富的磷矿资源,使云南成为磷酸铁锂正极材料的核心产地。磷化工是云南传统优势产业,黄磷、磷酸、磷酸一铵等基础磷化工产品产业链完整,为磷酸铁锂材料生产提供了充足的上游原料保障。

锂矿资源:玉溪成为西南锂资源重镇

玉溪市锂资源储量高达500多万吨,是国内重要的锂资源矿产地之一。随着下游加工产业集聚,玉溪正从单纯的资源开采地向锂电材料加工基地转型。2026年,玉溪恩捷一期项目全线贯通投产,8条隔膜生产线投产,标志着玉溪在新能源电池关键材料领域取得实质性突破。

其他关键矿产配套

除磷锂外,云南还拥有丰富的锰、铜、镍、铝、石墨等电池制造必需矿产,部分矿种产量居全国前列。云南有色金属产业基础扎实,为铜箔、铝箔等电池辅材提供了就地供应能力。

3.2中游:四大关键材料产能规模领先,全链矩阵式布局

云南新能源电池产业的核心竞争力,集中在四大关键材料环节。根据《云南省新能源电池产业发展三年行动计划》设定的产能目标:

正极材料:磷酸铁锂龙头集聚,云南裕能营收规模超170亿

正极材料是云南新能源电池产业链中规模最大的环节。湖南裕能(云南裕能母公司)是国内磷酸铁锂绝对龙头,2025年出货量全国领先。云南裕能新能源电池材料有限公司注册资本9亿元,员工2198人,2025年营业收入达169.92亿元,是云南新能源电池产业中营收规模最大的单一企业。

德方纳米(300769.SZ)是另一家正极材料巨头,在曲靖设有集团最大生产基地,累计投资近200亿元。2026年3月,德方纳米第四代高压实密度磷酸铁锂产品已实现批量出货,补锂增强剂产品已应用于固态/半固态电池体系。

负极材料:云南杉杉30万吨项目投产,行业单体规模最大

云南杉杉新材料有限公司30万吨电池负极材料一体化项目于2024年顺利投产,成为行业内单体规模最大的电池负极材料一体化基地。负极材料是云南新能源电池产业链中技术壁垒较高、附加值较大的环节,杉杉项目的投产标志着云南在负极材料领域实现了从“0”到“行业最大”的跨越。

隔膜:恩捷股份落子玉溪,填补西南湿法隔膜空白

2026年3月,玉溪恩捷新材料有限公司一期项目全线贯通,8条生产线投产,总投资24亿元,全部规划建设16条生产线,总占地485亩,总投资约45亿元。恩捷股份是全球湿法隔膜龙头企业,玉溪基地填补了西南地区湿法隔膜制造的空白,对完善云南新能源电池产业链意义重大。

3.3下游:电芯制造加速落地,应用场景持续拓展

动力电池:亿纬锂能先行,宁德时代重磅加码

电芯制造是云南新能源电池产业链从“材料”向“终端”跃升的关键节点。目前,亿纬锂能已在曲靖、玉溪等地布局电芯制造项目,2026年3月玉溪市政府专门与亿纬锂能座谈,推动项目加快落地。

最重磅的信号来自宁德时代。2026年1月,昆明市人民政府、云南滇中新区管委会与宁德时代签署三方战略合作协议,围绕新能源电池、绿色能源、绿色交通、低空经济四大领域开展合作,在滇中新区规划建设锂电池绿色智造基地,计划2026年一季度开工。这将是云南新能源电池产业发展历程中最重要的单体项目落地。

储能:磷酸铁锂储能498.7万千瓦,长时储能路线转型

截至2025年6月底,云南省投产并网新型储能498.7万千瓦,技术路线全部为磷酸铁锂。2025年5月,全球首套构网型钠离子储能系统在云南文山宝池储能电站投产,该项目占地约50亩,投资超4.6亿元,每天两充两放可调节电量160万千瓦时,绿电占比达98%。

云南省能源局已明确,下一步集中共享储能项目将鼓励以全钒液流、压缩空气储能等长时储能为主,推动储能技术路线多元化,避免对磷酸铁锂的过度依赖。这对云南储能电池产业提出了从“铁锂独大”向“多元技术”转型的要求。

钠离子电池:楚雄、普洱两地布局

钠离子电池在云南的产业化布局正在加速。普洱市昌意钠电(云南)储能科技有限公司年产3GWh钠离子储能电芯及1GWh钠离子电池PACK项目已获云南省发改委批复。楚雄市2026年3月签约引入宁波景蓝新能源有限公司年产5GWh消费级钠离子电池项目。钠离子电池在云南的布局,将为当地新能源电池产业开辟磷酸铁锂之外的新增长极。

3.4回收利用:绿色循环体系加速构建

云南在电池回收利用环节已有布局,按照三年行动计划,到2024年形成20万吨电池绿色循环利用产能。电池回收是新能源电池全生命周期产业链的最后一环,也是实现资源闭环、降低原材料成本的关键环节。随着云南新能源电池产业规模持续扩大,废旧电池回收利用将成为产业生态的重要组成部分。

云南新能源电池产业链上中下游代表性企业

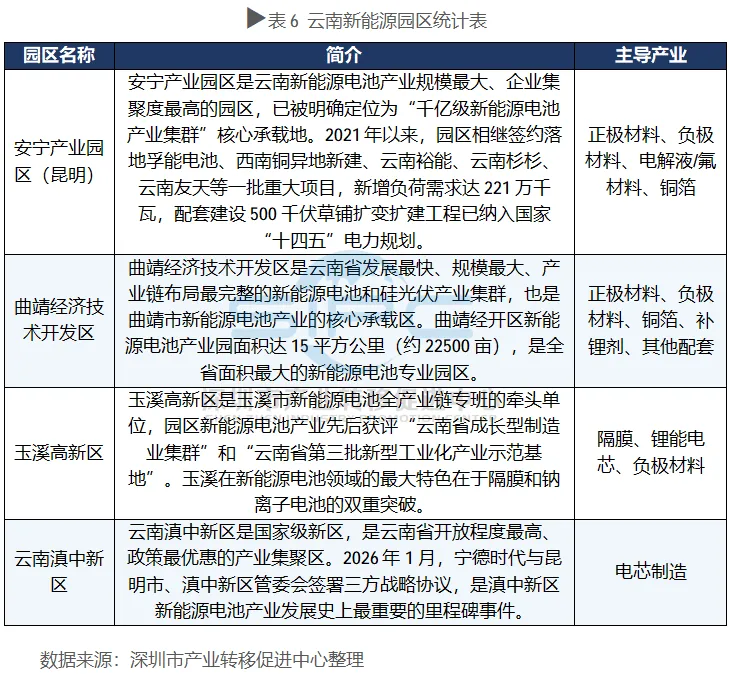

云南新能源电池产业发展载体与园区布局

云南新能源电池产业的空间布局高度集中,形成了“一核三极”的发展格局——以昆明(滇中新区)为核,以曲靖、玉溪为双翼,辐射带动昭通、楚雄、普洱等州市联动发展。

腾讯公众号平台改变推送规则,因此可能无法第一时间接收到最新的文章了。如果您想及时看到我们的最新好文,可以——把深圳市产业转移促进中心设为“星标”,并且多点“在看”。

本单位分享部分文章及图片来源网络,旨在分享、交流,其著作权归原作者所有;如原作者表明其身份要求停止使用该素材的,请联系我们私信删除,谢谢。

联系电话:18025366082(微信同号)

招商合作:545608619@qq.com

往期精彩回顾 精选智讯 01 招商培训 02 招商推介会 03 1、“多彩文山 商机‘鹏’湃”-文山州2025年吸引外资投资推介活动在深圳举办

2、深圳市产业转移促进中心协办的陈仓区承接大湾区产业转移招商恳谈会在深举办

1、“多彩文山 商机‘鹏’湃”-文山州2025年吸引外资投资推介活动在深圳举办

2、深圳市产业转移促进中心协办的陈仓区承接大湾区产业转移招商恳谈会在深举办