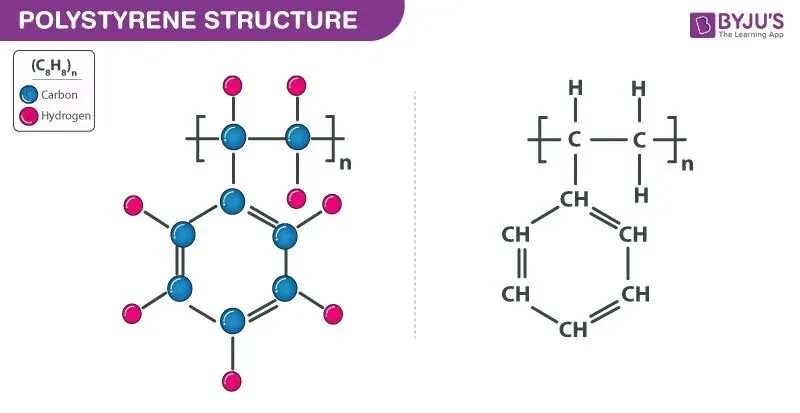

聚苯乙烯GPPS:通用级聚苯乙烯(General purpose polystyrene)

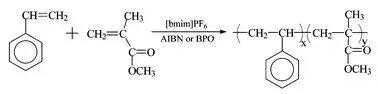

苯乙烯-甲基丙烯酸甲酯树脂SMMA:

Styrene-Methyl Methacrylate Copolymer

- S = Styrene(苯乙烯)

- M = Methyl(甲基)

- M = Methacrylate(丙烯酸甲酯)

- A = Acrylate(丙烯酸酯/酯类词根)

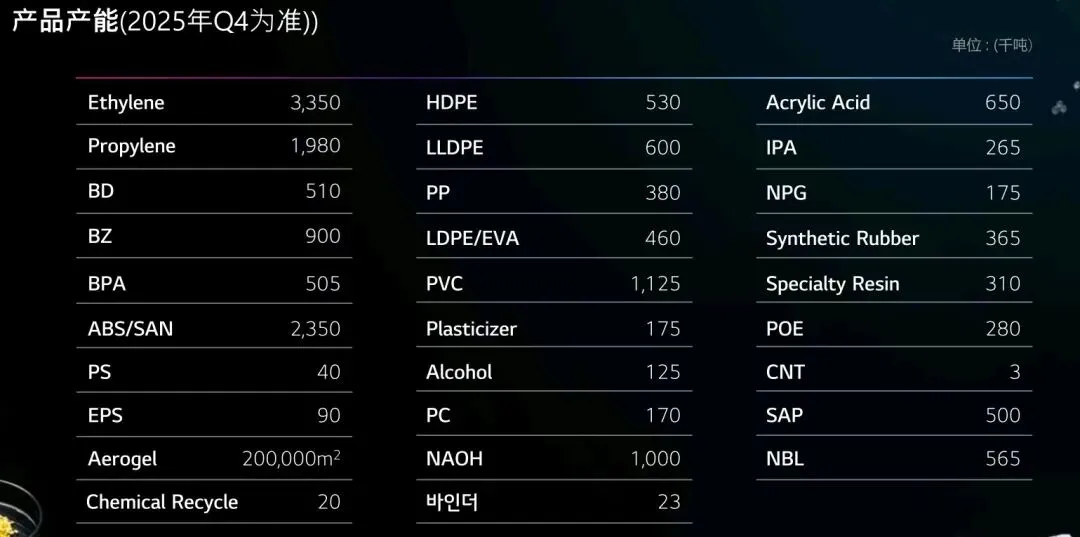

一、核心市场与产能数据(2025-2026年,单位:吨)

1. 全球与中国需求容量

- 全球SMMA:2025年需求约50万-55万吨,预计2030年达85万-95万吨,2025-2030年CAGR≈8%-10%。

- 中国SMMA:2025年表观消费量约24.5万-26万吨(进口依存度降至18%-20%),2030年有望突破45万-50万吨,CAGR≈12%-15%。

- 中国GPPS:2025年表观消费量约310万吨,2030年预计超400万吨,CAGR≈2.5%-3%。

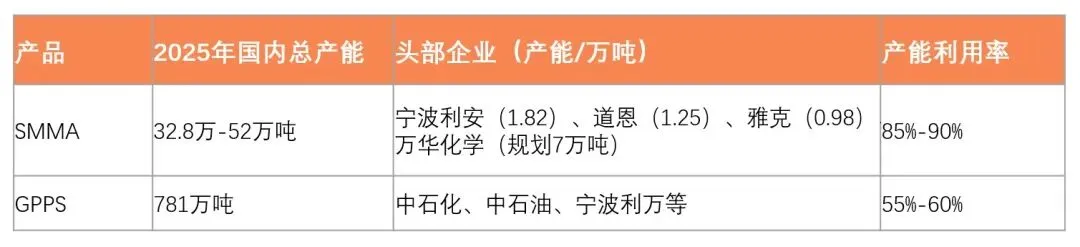

2. 国内产能与竞争格局

3. 产能匹配度

- SMMA 5万吨:占2025年国内总产能的9.5%-15%,对应2025年国内需求的19%-20%,需聚焦汽车车灯、导光板、医疗级等高毛利场景,快速切入华东/华南核心市场。

- GPPS 10万吨:占国内总产能的1.3%,以再生GPPS(rGPPS) 为差异化赛道,主攻电子包装、食品容器等合规回收场景,补充基础刚需市场。

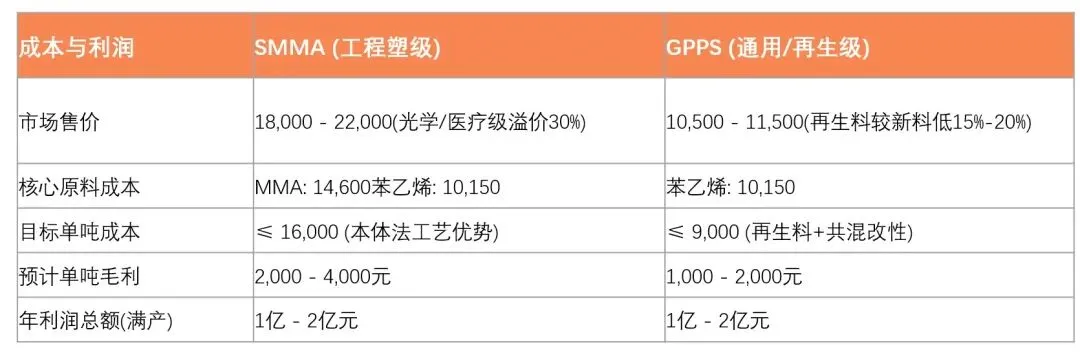

二、价格与成本基准(2026年4月,元/吨)

1. 产品与原料价格

- SMMA:国产注塑级18000-22000元/吨(医疗/光学级溢价20%-30%);国产量产医疗/光学级主流2.3-2.6万/吨;进口高端医疗/高光学小批量2.8-3.5万/吨(部分稀缺牌号可达3.6万/吨);4万/吨以上为定制军规/超高纯度,全球年需求不足千吨。

- GPPS:普通级10500-11500元/吨;再生料较新料低15%-20%,合规食品接触级再生料溢价5%-8%。

- 核心原料:苯乙烯10150元/吨(4月15日);MMA14600-14800元/吨(4月13日)。

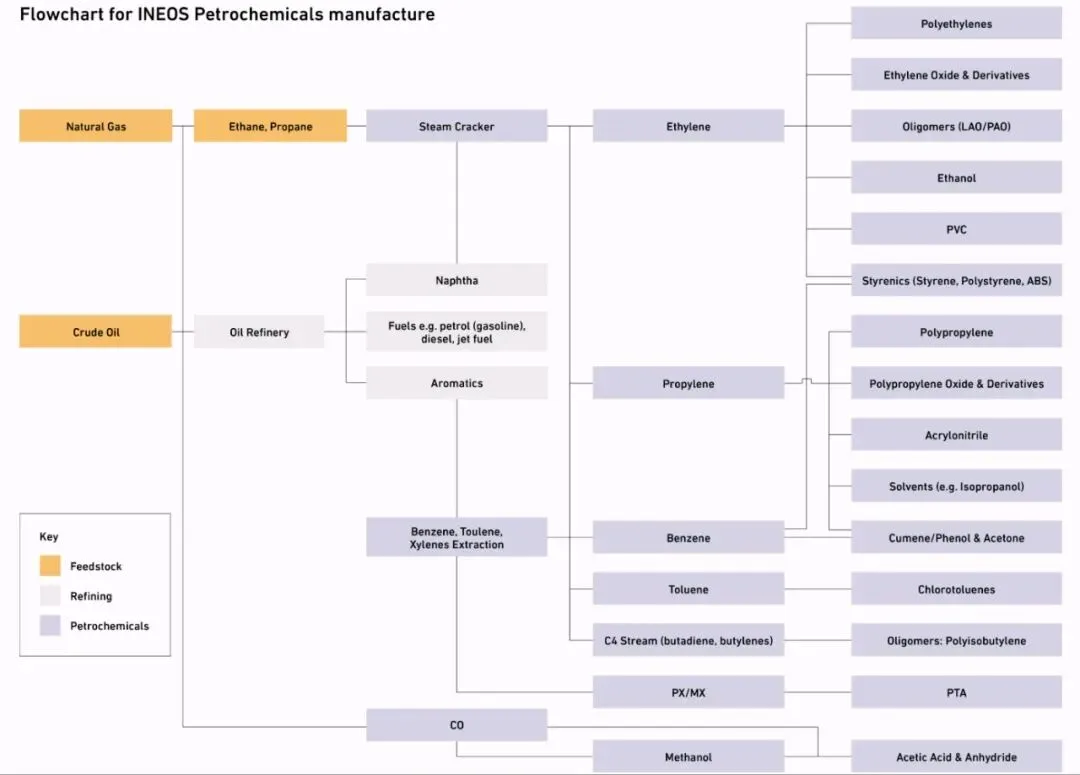

聚苯乙烯主要有两种基本类型:(i) 结晶型聚苯乙烯(直型或通用型聚苯乙烯,简称“GPPS”); (ii) 高冲击型聚苯乙烯(“HIPS”)。GPPS是一种更具弹性的塑料,常用于食品包装等领域;而HIPS则是一种更耐用的塑料,多用于家用电器(如冰箱)中。

Polystyrene : (i) crystal polystyrene (straight, or general purpose polystyrene (‘‘GPPS’’)); and (ii) high impact polystyrene (‘‘HIPS’’).

2. 成本控制关键

- SMMA:单吨原料成本约1.2万-1.4万元,需通过MMA国产化配套、连续本体法工艺将综合成本控制在1.6万元/吨以内,保障2000-4000元/吨毛利空间。

- GPPS:以回收料+新料共混为主,单吨成本较纯新料低1500-2500元,需打通rPET化学再生+GPPS共混改性技术,满足食品接触级认证。

三、赛道增长逻辑与机会

1. SMMA核心增长引擎

- 新能源汽车:车灯罩、内饰件需求年增15%+,单车SMMA用量约2-3kg,对应年需求增量3万-5万吨。

- 消费电子:导光板、扩散板替代PMMA,年增12%+,受益于屏下摄像、轻薄化趋势,高端光学级需求年增9%+。

- 医疗与循环经济:国产替代加速,再生SMMA技术突破,打开2万-3万吨新增空间;生物基SMMA(碳足迹降40%)需求年增22%+,2030年市场规模或破42亿元。

2. 产品升级核心机会

SMMA的盈利天花板,从来不是“卖得贵”,而是“卖得准”——针对3-4万/吨的极致高端场景,打造小批量、高溢价、定制化升级产品线,与2.3-2.6万/吨的量产主销产品形成双轨定价,既不冲击5万吨量产的规模效益,又能把单吨净利拉至5000-8000元,实现利润翻倍。

(1)升级产品定位:极致高端定制款

(2)升级路径:3步落地,不新增产能负担

1. 技术升级(轻资产):在现有5万吨产线基础上,新增精密过滤单元、高纯聚合反应釜,改造注塑/挤出工艺参数,无需新建产线,投资回报率(ROI)提升至30%+。

2. 认证攻坚(差异化):优先聚焦车规级(周期6-8个月,客户需求明确),再切入医疗植入级(周期12-15个月,避开低价红海),用认证构筑壁垒,杜绝低价竞争。

3. 场景深耕(小批量高溢价):针对单批需求≤50吨的细分客户(如高端车灯厂、医疗植入器械商),提供定制化牌号+技术服务,客户愿意为“零缺陷、免调试”支付30%+溢价,不影响量产主销产品的交付节奏。

(3)避坑关键:不碰3-4万/吨非量产市场

4万/吨以上的定制军规/超高纯度产品,全球年需求不足千吨,且对纯度、稳定性要求极端严苛,5万吨量产产线难以适配,盲目投入会导致原料成本失控+产线闲置+单吨净利为负。而2.8-3.6万/吨的升级产品,既匹配现有产能的技术潜力,又能精准对接下游高增长需求,是最优升级路径。

3. GPPS机会:回收与细分

- 再生赛道:限塑与EPR政策驱动,rGPPS在电子包装、一次性容器渗透率提升,年需求增量5万-8万吨;欧盟CBAM、中国双碳政策推动闭环回收,2023年华东/华南再生料使用率已达8.1%/6.7%。

- 高附加值改性:耐候、阻燃GPPS在建筑板材、家电部件应用,毛利较普通料高1000-2000元/吨;高端医疗/光学级GPPS年增12%+,2030年需求或突破15万吨。

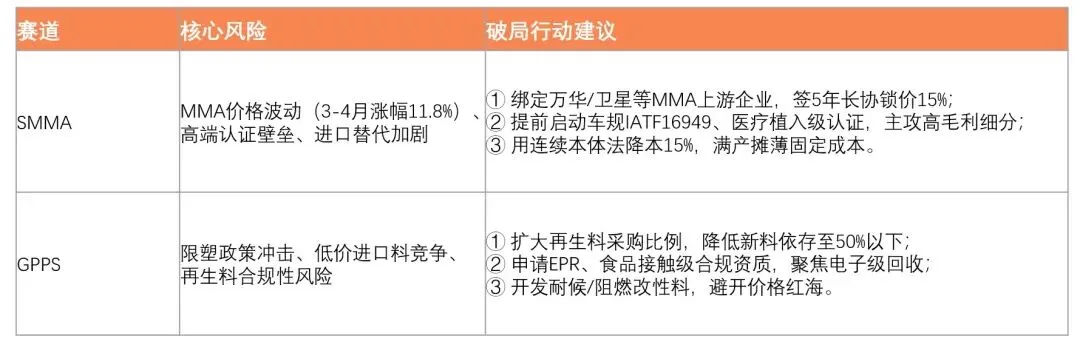

四、风险与破局策略

五、目标客户与应用场景

六、经济性与成本测算(满产,含升级产品)

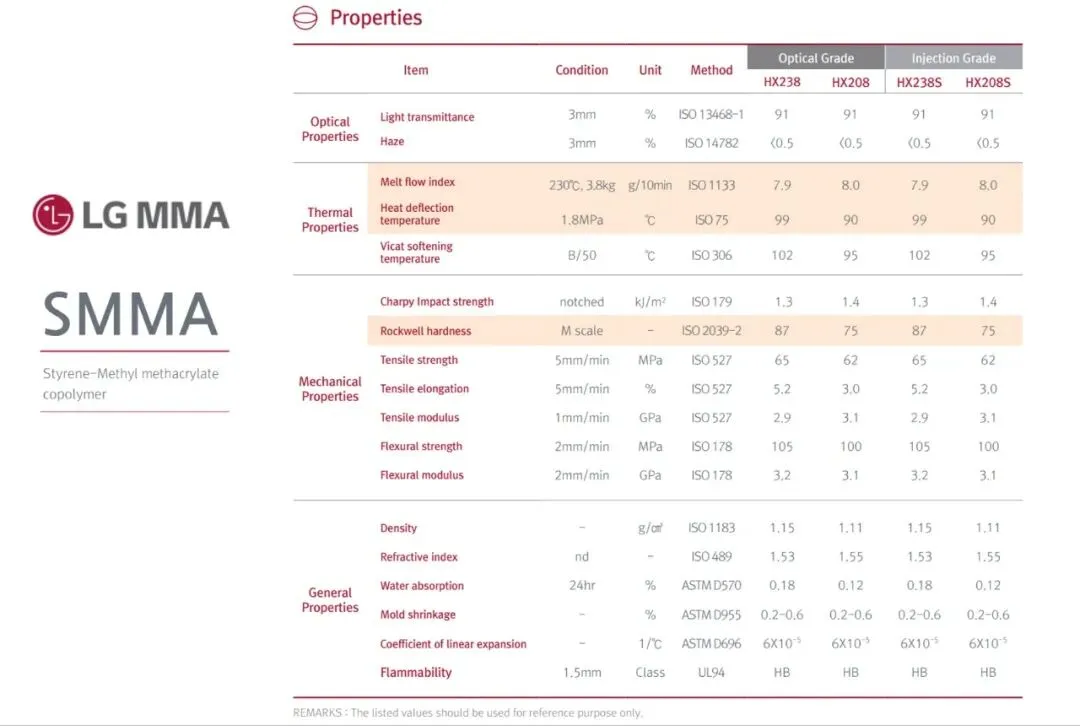

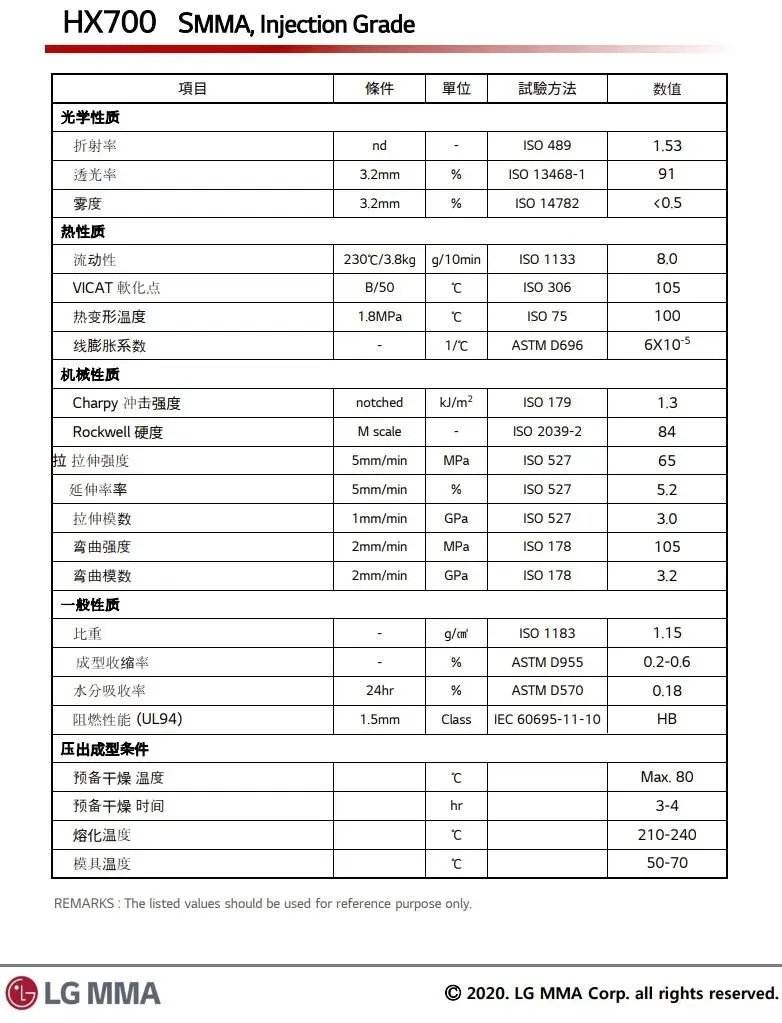

七、LG SMMA

八、总结

SMMA以5万吨体量切入高端赛道,通过“量产主销(2.3-2.6万/吨)+升级溢价(2.8-3.6万/吨)”双轨布局,既规避了3-4万/吨非量产市场的风险,又能实现单吨净利3000-8000元的弹性区间,满年利润最高可达4亿元(升级产品占比20%);GPPS以10万吨再生产能补位刚需,靠合规性+性价比抢占回收增量市场,实现稳健盈利。双轨并行避开产能内卷,兼具增长性与抗风险能力,是兼具深度与广度的优质布局。

附件:

全球SMMA全产能企业完整清单

主要SMMA生产商型号

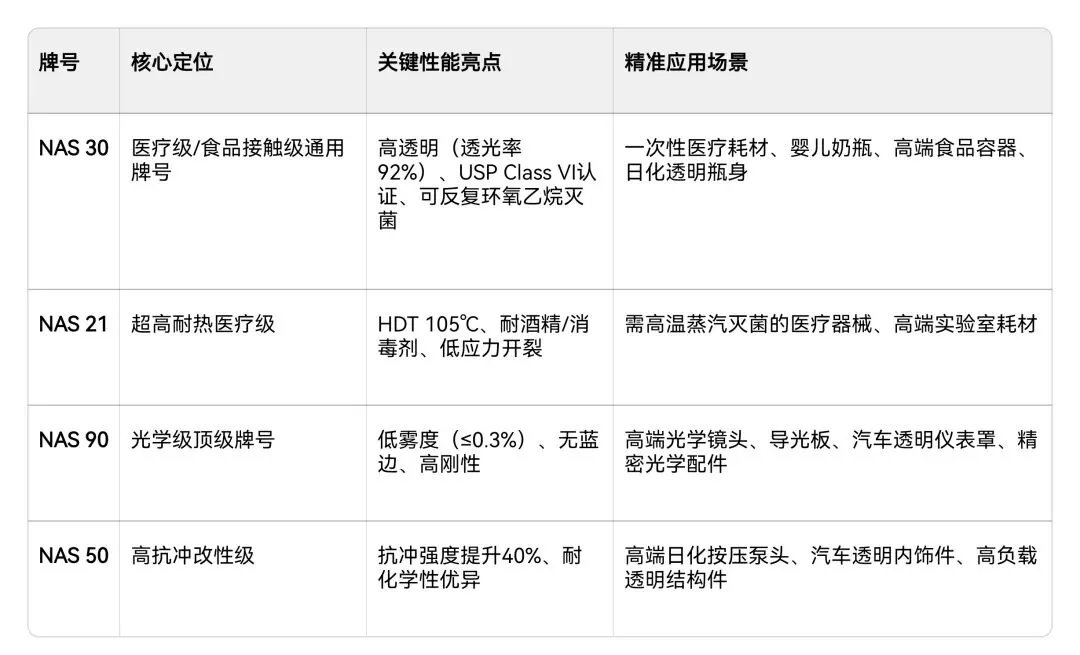

一、英力士苯领 INEOS Styrolution(NAS系列,全球高端标杆)

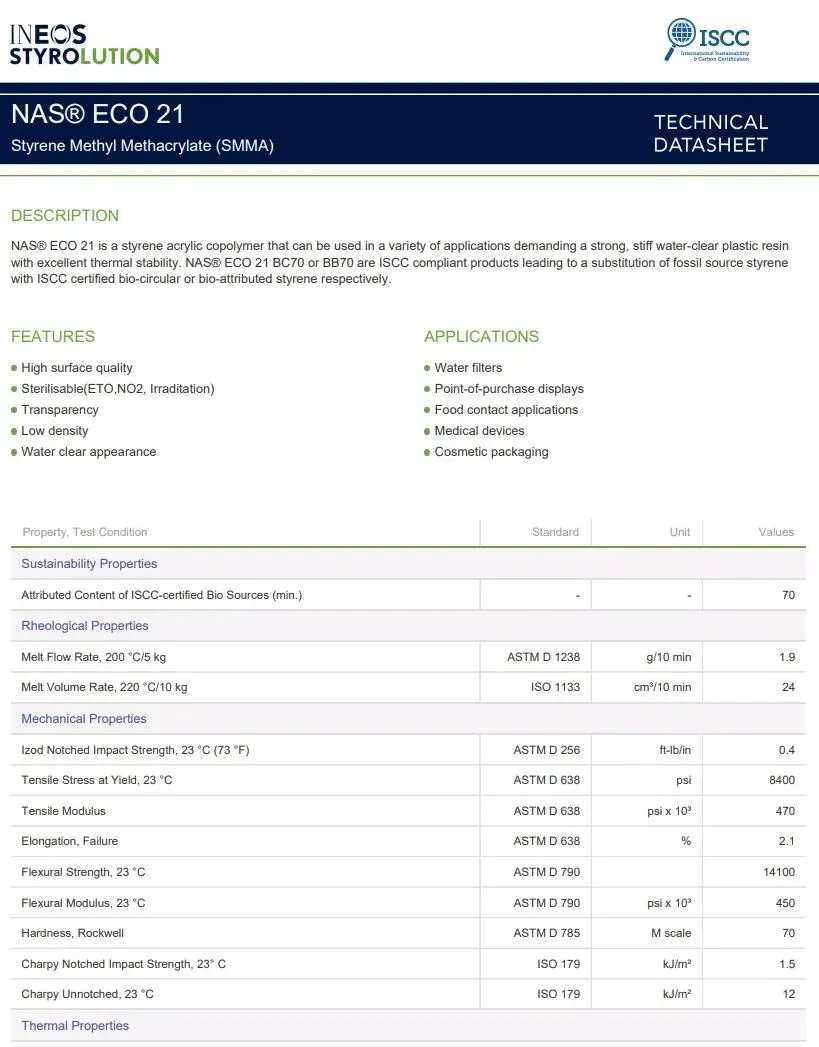

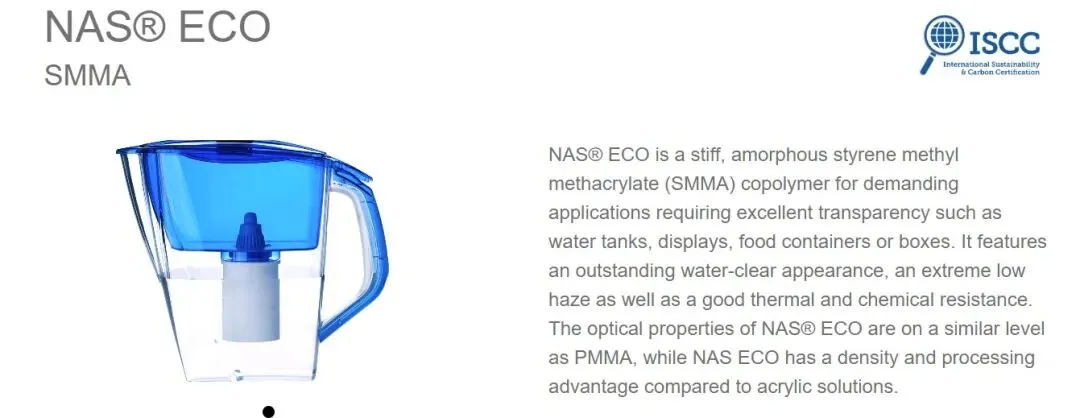

NAS® ECO 是一种硬质的、无定形的苯乙烯甲基丙烯酸甲酯(SMMA)共聚物,适用于需要卓越透明度的严苛应用场合,如水槽、显示器、食品容器或包装盒等。该产品具有出色的水清晰外观、极低的雾度以及良好的热稳定性和化学耐受性。NAS® ECO 的光学性能与 PMMA 相当,而 NAS ECO 在密度和加工性能方面相较于丙烯酸类溶液具有优势。

NAS ECO 采用可再生原料制成,基于第三方经 ISCC PLUS 认证的大规模平衡工艺。NAS ECO 可提供至少 70% 的可再生成分含量。与基于化石燃料的 NAS 产品相比,这可使碳足迹减少 79% 至 93%。

NAS ECO的原料来源、供应链和生产流程均已获得 ISCC PLUS 认证,并符合最高级别的可持续性认证标准。INEOS Styrolution旗下所有具有生物属性的产品均具有与化石基产品相同的物理和机械性能,同时具备相同的所有可用监管文件。因此,在转向使用INEOS Styrolution的具有生物属性的产品时,无需执行任何新的材料审批流程。

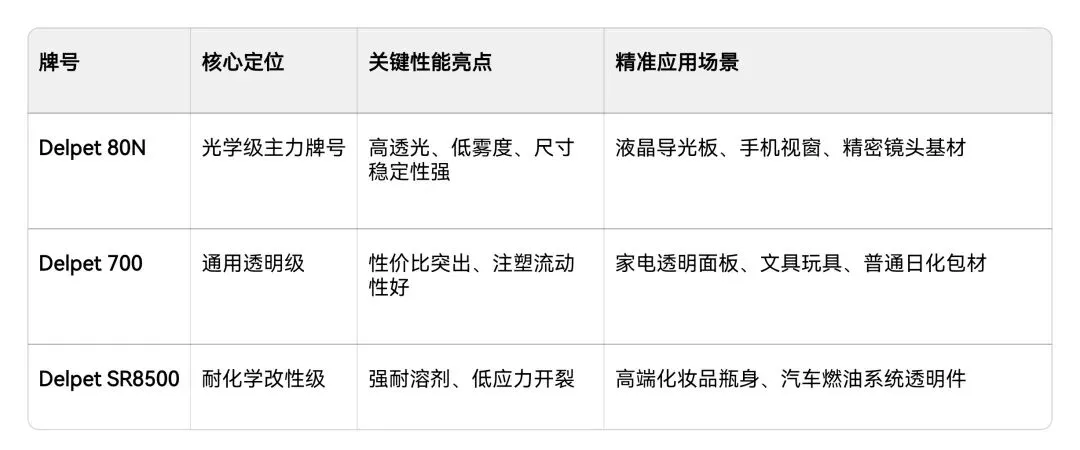

二、旭化成 Asahi Kasei(Delpet系列,亚洲光学龙头)

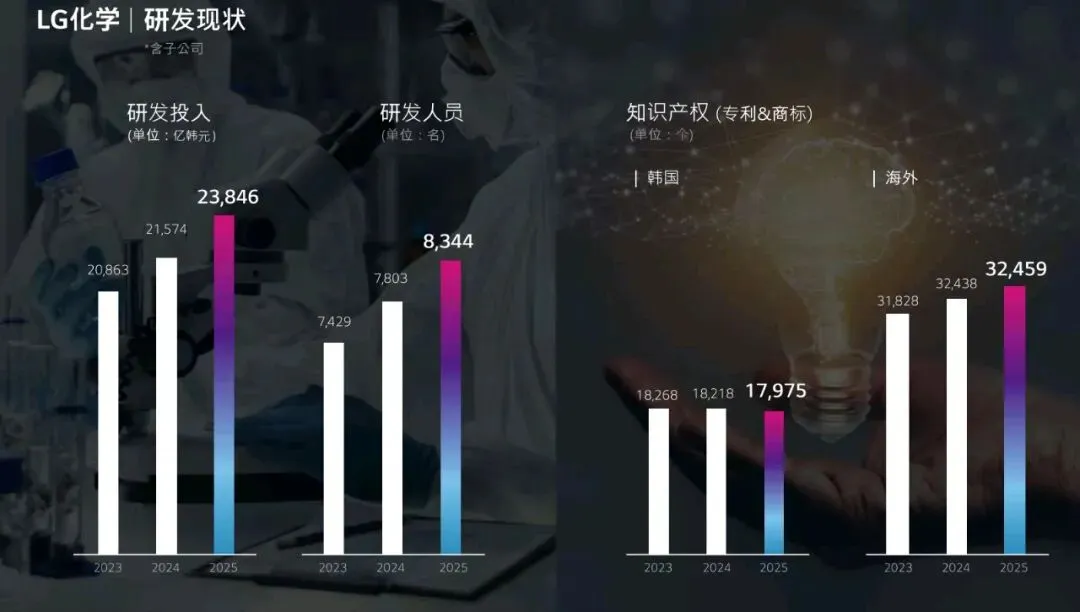

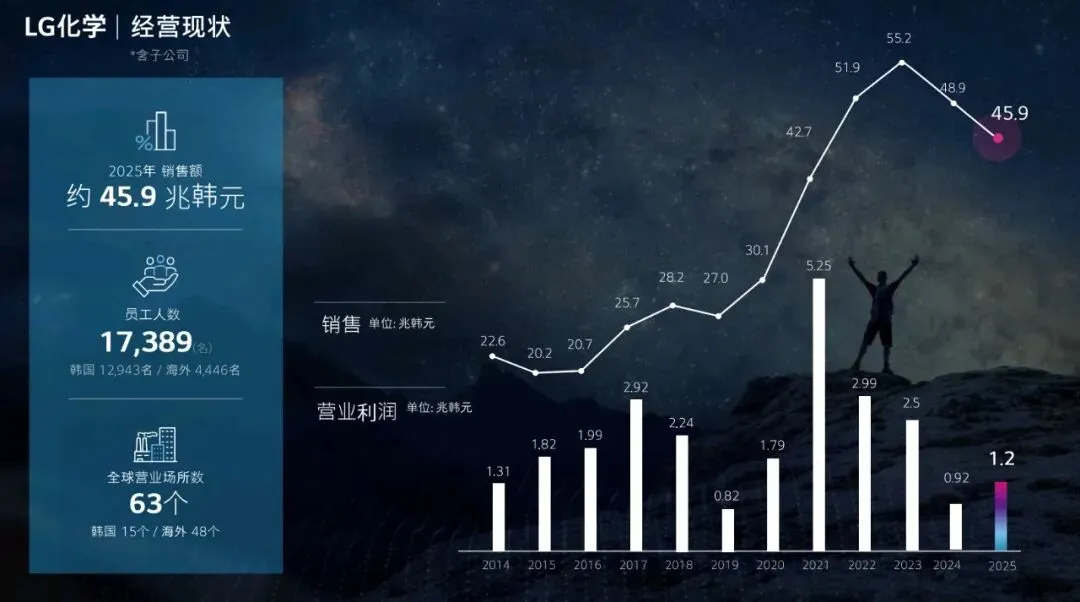

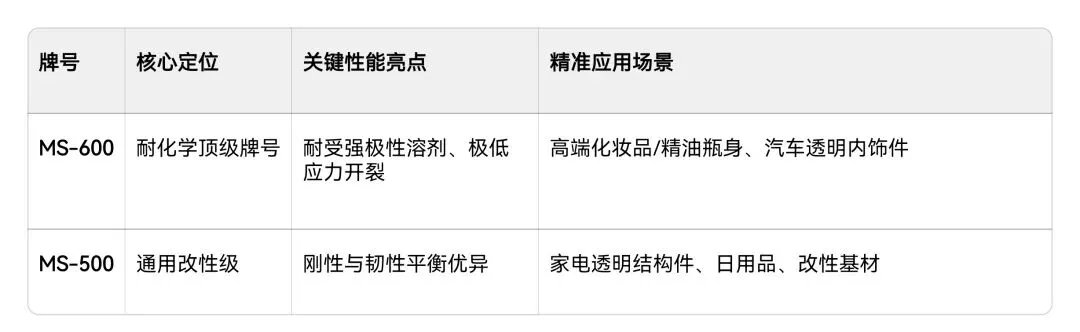

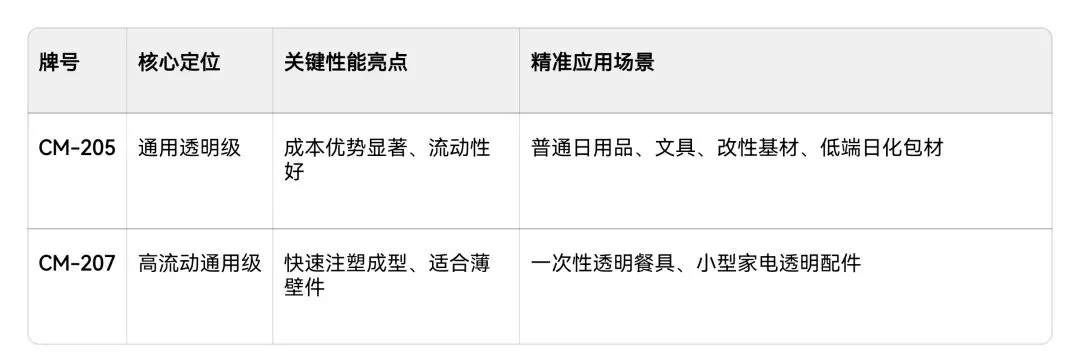

三、LG化学 LG Chem(SMMA系列,亚太中高端主力)

四、钟化 Kaneka(Kaneka SMMA系列,耐化学专家)

五、奇美化学 Chi Mei(通用级性价比之王)

六、万华化学 Wanhua Chemical(国产高端进口替代)