一、宏观财务指标分析:

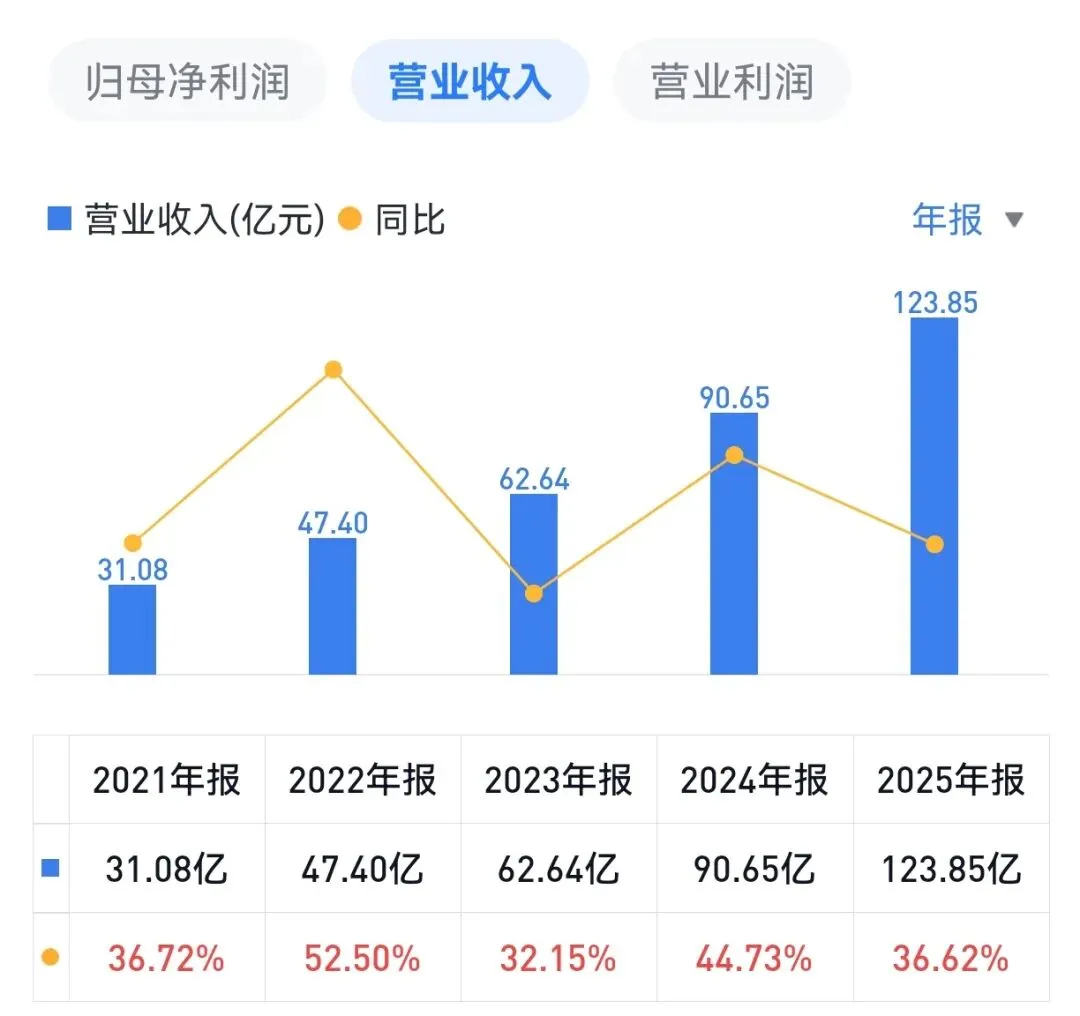

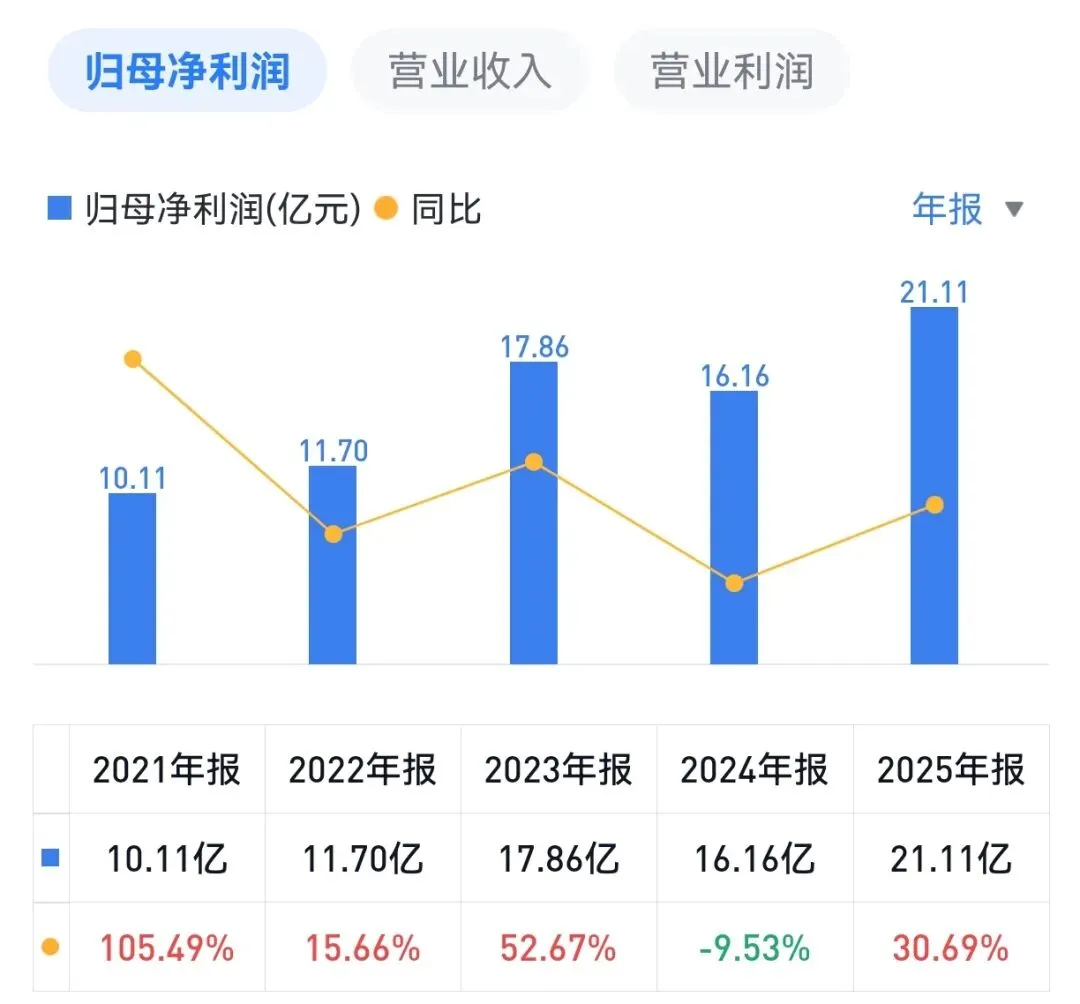

2025年,中微公司全年营业收入123.8亿元,同比增长36.6%;归母净利润21.1亿元,同比增长30.7%;扣非归母净利润15.5亿元,同比增长11.6%。

2025年公司综合毛利率39.2%,同比下降1.89个百分点;净利率为16.7%,同比下降1.14个百分点。毛利率小幅下降主要受产品结构变化及新品导入验证阶段阶段性投入较大等因素影响。

2025年,公司研发费用24.7亿元,同比增74.6%。截至2025年末,公司合同负债30.4亿元,同比增长17.7%,存货71.7亿元,在手订单充足,为2026年收入的持续增长提供了保障。

二、各业务板块指标分析:

公司主要为集成电路、LED 外延片、功率器件、MEMS 等半导体产品的制造企业提供刻蚀设备、薄膜沉积设备、MOCVD 设备及其他设备。

1. 刻蚀设备:销售收入98.3亿元,同比增长35.1%,占总营收比重79.4%。CCP和ICP两大类刻蚀设备已实现对95%以上的三百多种刻蚀应用需求的全面覆盖,工艺节点覆盖从65纳米至3纳米及更先进制程。截至2025年底,公司刻蚀设备反应台全球出货量超过6800台。

在细分产品层面,CCP刻蚀设备2025年单年付运超过1000个反应台,累计装机量超过5000台。ICP刻蚀设备在客户端的累计安装数达1800个反应台,其加工精度与重复性已达到单原子水平。

2. 薄膜沉积设备:收入5.1亿元,同比增长224%,累计出货超过300反应台。公司以行业领先的研发速度,在短时间内成功开发出十几种导体和介质薄膜核心设备,陆续进入量产阶段。

3. MOCVD设备:中微公司的氮化镓基LED生产用MOCVD设备在全球市场占有率超70%。2025年,公司MOCVD累计出货量超过600腔,Micro-LED用新型MOCVD设备订单超1亿元。

虽然当前MOCVD板块短期收入贡献有限,但该板块在中微公司业务版图中具有特殊的战略价值:

一方面,氮化镓基MOCVD设备超过70%的全球市占率,充分验证了公司技术在全球范围内的竞争力;

另一方面,公司在碳化硅和氮化镓功率器件用MOCVD设备、红光Micro-LED等新兴应用领域的提前卡位,有望在第三代半导体和先进显示技术大规模产业化过程中打开更大的成长空间。

三、市场地位与技术实力:

2025年,中微公司平台化布局取得里程碑式突破。公司通过投资和成立子公司,全面布局量检测设备板块,引入电子束检测设备领军人才,电子束检测设备有望加速落地。

2026年3月,公司披露拟通过发行股份及支付现金方式收购国内领先的CMP设备供应商杭州众硅控股权,从单一干法工艺延伸至“干法+湿法”整体解决方案,增强为先进制程提供系统级解决方案的能力。

(收购杭州众硅64.69%股权最终交易价格约15.76亿元,其中以股份对价方式支付约15.23亿元,以现金对价方式支付0.52亿元。本次发行股本约702.80万股,发行价格216.77元/股,对现有股本的稀释比例约1.12%)

交易完成后,中微公司将成为具备“刻蚀+薄膜沉积+量检测+湿法”四大前道核心工艺能力的平台型厂商,成套解决方案覆盖率目标从当前的约30%提升至近60%。

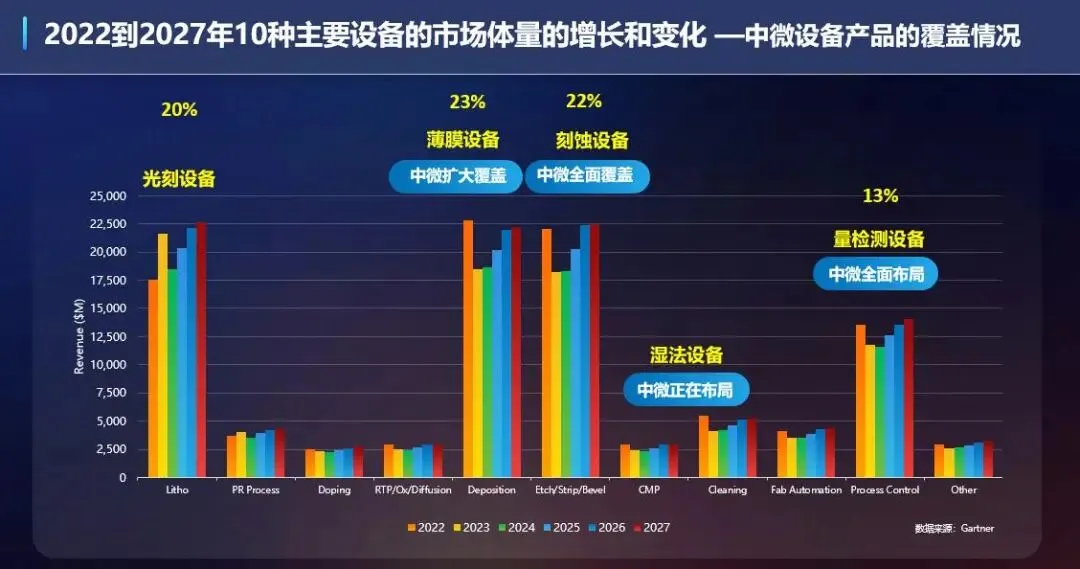

刻蚀设备、薄膜沉积设备和光刻设备是半导体前道三大核心设备,全球刻蚀设备占晶圆制造设备价值量约22%、薄膜沉积设备占约23%。

四、2026年业绩预测

2026年Q1,中微公司实现营收29.1亿元,同比增长34.1%;扣非归母净利润4.8亿元(不包含一季度非经常损益4.5亿),同比增长60.1%。Q1整体毛利率39.9%,同比下降约1.64个百分点。期间费用率同比下降2.51个百分点至26.3%,其中研发费用率同比下降3.37个百分点,规模效应开始显现。

1. 刻蚀设备:受益于AI驱动下国内存储芯片先进制程的扩产提速,预计刻蚀设备2026年有望实现约30%-35%的增速,营收有望突破130亿元。

2. 薄膜沉积设备:2025年LPCVD收入突破5亿元,增长最快的板块。2026年随着多款CVD、ALD、EPI设备陆续通过客户验证并进入量产,其中二十余种导体薄膜沉积设备将陆续推向市场,薄膜设备预计保持50%以上的高速增长势头,营收有望向8-10亿元跃升。

3. 并购整合贡献:杭州众硅收购完成后,众硅承诺2026-2028年分别实现并表营收2.8/4.3/5.8亿元,将为2026年贡献明确的增量收入贡献。

综合以上分析,结合多家券商预测,预计中微公司2026年全年营业收入有望达到160亿元,同比增长约30%;归母净利润有望达到27亿元,同比增长约30%。

(风险提示:本文内容基于公开信息整理,不构成任何投资建议!)

往期回顾: