光芯片缺货,但每种芯片的"缺法"不一样。

EML激光器是卡脖子——全球能稳定量产高端EML的只有Lumentum、Coherent、住友电工、三菱电机四家,产能排到2028年。DFB和VCSEL并不慌——国产化率已经不低,供需基本平衡。探测器芯片走了一半——PIN国产化较高,APD高端仍需进口。电芯片(DSP/TIA/Driver)是另一个隐形短板——占光模块成本40%以上,国产化率不到1%。

本文把光芯片的全貌拆清楚:哪些品类缺,哪些不缺,缺的怎么破局,不缺的凭什么不缺。

01

光芯片不是一种芯片,是六种

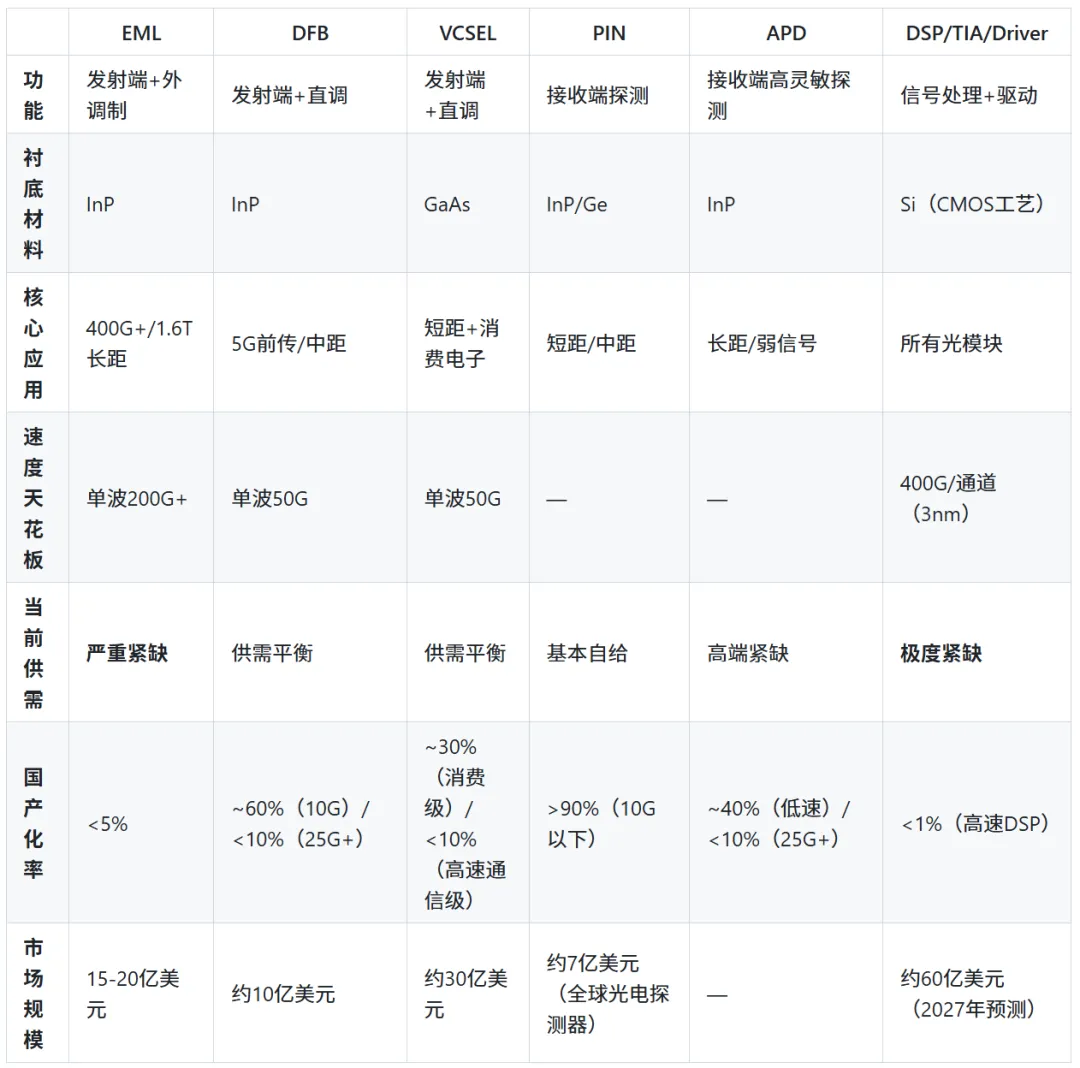

1.1 光模块里的芯片全家福

一个1.6T光模块,拆开来看,芯片是这样分布的:

发送端(电→光):

- EML激光器

(电吸收调制激光器):400G/800G/1.6T数据中心长距的必选方案,EML占光模块BOM约30%。一个1.6T光模块需要16颗EML——每个通道一颗。当前状态:严重紧缺。 - DFB激光器

(分布式反馈激光器):4G/5G前传、中距接入场景,国产25G DFB已批量出货。当前状态:供需平衡。 - VCSEL激光器

(垂直腔面发射激光器):数据中心短距(<300m)、消费电子(3D传感/人脸识别),国产100G VCSEL已量产。当前状态:供需平衡,但高端有差距。

接收端(光→电):

- PIN探测器

结构简单、成本低,10G以下国产化率超90%。当前状态:基本自给。 - APD探测器

(雪崩光电二极管):灵敏度高,用于长距/弱信号场景,25G以上仍依赖进口。当前状态:高端紧缺。

电芯片(信号处理+驱动):

- DSP

(数字信号处理器):光模块里最贵的单颗芯片,占BOM约40%,50G以上被博通和Marvell近乎100%垄断。当前状态:极度紧缺,国产化率不到1%。 - TIA

(跨阻放大器):将探测器微弱电流转成电压信号,中低端国产化较高,高速TIA仍依赖进口。 - Driver

(驱动芯片):给激光器提供驱动电流,与DSP类似,高速产品被海外主导。

1.2 六类光芯片技术对比

关键结论:光芯片"缺货"不是铁板一块。真正卡脖子的是两个极端——发射端的EML和电端的DSP,两者占了光模块成本70%以上,国产化率却都在5%以下。DFB、VCSEL、PIN探测器这些品类,国产化已经走了大半。

1.3 为什么EML最难做——三道墙

EML的制造难度来自三个环节叠加:

第一道墙:衬底。 EML用磷化铟(InP)晶圆做衬底。全球91%的InP衬底产能被日本住友、美国AXT、日本JX金属三家垄断,国内自给率不足5%。全球91%的InP衬底产能被日本住友、美国AXT、日本JX金属三家垄断,国内自给率不足5%。国内唯一能规模化量产6英寸InP衬底的是云南锗业(子公司云南鑫耀),2026年4月公告扩产至45万片/年,对比全球需求200-210万片/年,占比仍极低。

第二道墙:工艺。 EML = DFB激光器 + EA调制器,两部分的集成工艺需要精确控制带隙和折射率。EA调制器的工艺窗口极窄,良率控制是核心难题。海外EML良率80-90%,国内60-70%。良率差10个百分点,成本差距就是20-30%。

第三道墙:验证。 光模块厂验证一颗新供应商的EML需要6-12个月。仕佳光子公告确认100G EML正处于客户验证阶段。这意味着即使做出来了,也不能马上卖——要排队等验证。

1.4 探测器:国产化走了一半

光模块接收端的探测器芯片,分为PIN和APD两种。

PIN探测器结构简单,国内10G及以下PIN国产化率超90%,10G光芯片整体国产化率约60%。PIN探测器国内主要玩家包括光迅科技、海信宽带、武汉光谷等,已经形成较完整的供应体系。

APD探测器更难——它需要实现雪崩倍增效应,对材料质量和工艺控制要求高得多。25G以上APD国产化率不足10%,Lumentum和Coherent仍占据主要份额。

2025年全球光电探测器市场规模约68.71亿元人民币,中国市场约18.84亿元。预测至2032年全球达114.84亿元,CAGR 7.61%。

1.5 电芯片:另一个隐形短板

这是光模块里最容易被忽略、却又最贵的部分。

DSP电芯片在光模块里的成本占比至少达到40%——一个卖几千块的高端光模块,里面有将近一半的成本是交给这颗小小芯片的。

在50G以上高速DSP领域,博通和Marvell长期维持近乎100%的市占率垄断。 博通2026年3月发布3nm工艺单通道400G PAM-4 DSP(Taurus BCM83640),集成激光驱动器,已验证与博通400G EML和PD的互操作性。Marvell同年推出2nm相干DSP和1.6T ZR/ZR+可插拔芯片。两家几乎定义了电芯片的技术路线图。

国产突围刚起步:上海贝岭2026年4月发布400G/800G光模块4通道模拟前端芯片BL1035,橙科微能量产50G以上高速DSP芯片,米硅科技流片4×112G ASP电芯片替代传统oDSP方案,成本功耗降低50-70%。

国盛证券研报指出:在25G速率及以上的光通信电芯片领域,中国厂商仅占全球市场的7%。

02

光芯片全景市场有多大

2.1 整体规模

2025年全球光芯片市场规模约318.3亿元人民币(约44亿美元),预计2032年突破815.6亿元,CAGR约14.5%。

另一数据源显示,2021-2025年全球光芯片市场规模从21.7亿美元增长到37.6亿美元,CAGR约15%。

⚠️两个数据源口径有差异(44亿美元 vs 37.6亿美元),折算后基本一致——光芯片是个大约40亿美元的市场。

按品类拆分:

- VCSEL:2025年全球市场规模约30.7亿美元,预计2034年达151.5亿美元,CAGR 19.45%。——VCSEL是光芯片中增速最快的品类,驱动力从消费电子扩展到AI数据中心短距互联+车载激光雷达。

- EML:市场规模约15-20亿美元,增速受AI算力驱动,但供给端受限导致价格上行。

- DFB:市场规模约10亿美元,5G建设需求平稳,增速较低。

- 光电探测器:2025年全球68.71亿元,CAGR 7.61%。

- 电芯片:2027年全球400G及以上光模块出货量超1亿只,对应电芯片市场规模接近60亿美元。

2.2 国产化率:一个分层的世界

光芯片国产化不是"是或否"的问题,而是一个分层结构:

2.5G及以下光芯片国产化率超过90%;10G光芯片国产化率约60%;25Gb/s及以上的光芯片国产化率低,仅有4%。

关键判断:国产化率呈现"速率越高、差距越大"的规律。这解释了为什么光模块中国造得出、光芯片造不出——中国光模块全球份额超50%,但里面最贵的那几颗芯片(EML+DSP),国产化率不到5%。

2.3 EML供需缺口:结构性短缺

EML市场没有独立的权威统计,但可以从下游推算:

AI专用光收发模块市场2025年约165亿美元,2026年预计260亿美元(+57%)。

EML增量来源明确:

- 1.6T放量:2026年是1.6T光模块商业化元年,全球需求预计860万-2000万只。每只1.6T光模块需要16颗EML,需求弹性极大。

推测1.6T需求若达上限(2000万只),EML缺口将从当前15-20%扩大至25-30%。 反转条件:需求不及预期(宏基站建设放缓/硅光渗透超预期)

- 北美CSP capex:2025年四大CSP capex指引超3000亿美元。

- 中国AI算力投资:国内算力集群建设加速,光模块国产化需求旺盛。

银河证券研报指出,2026年EML路线供给缺口较大,缺口将主要由硅光方案填补——预计2026年800G光模块硅光占比超50%,1.6T光模块硅光占比高达70-80%。

03

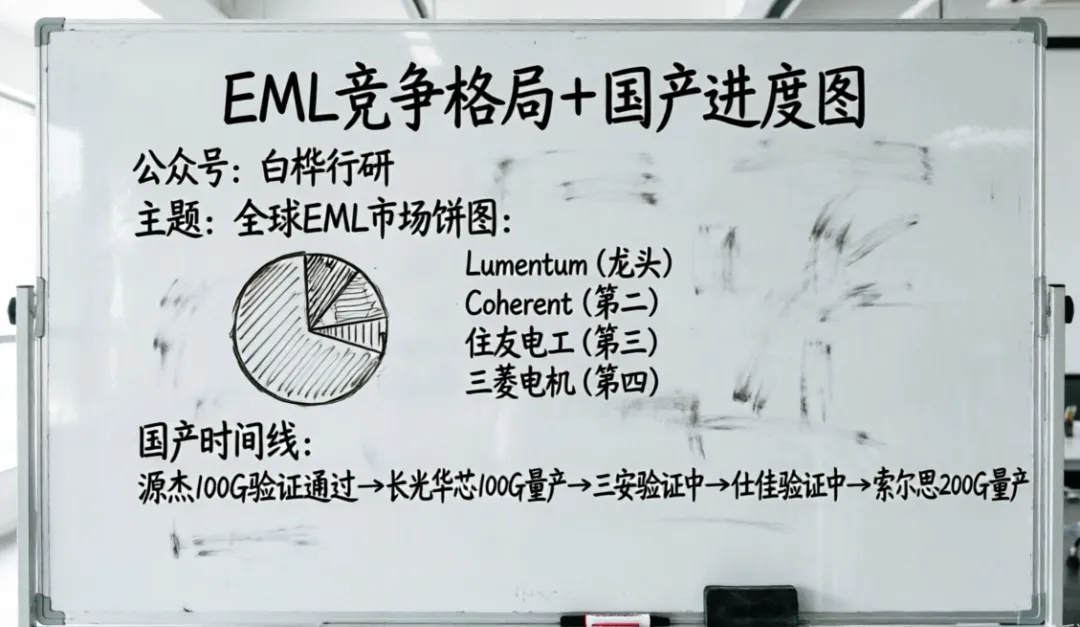

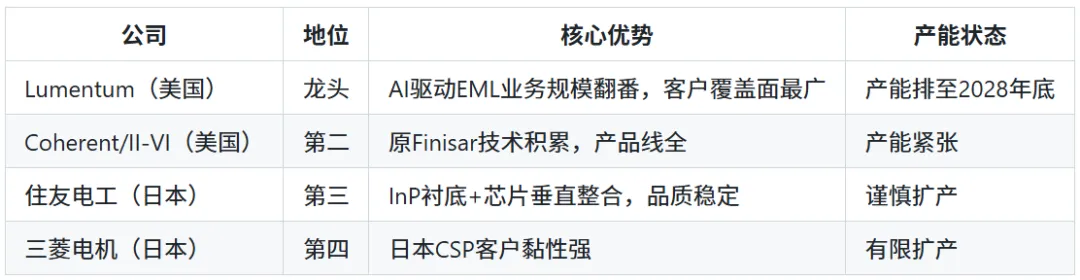

3.1 EML:极高寡占,四家说了算

全球EML市场长期由四家主导:

CR4估计超80%,国产化率不足5%。

澄清一个常见错误:市面上部分分析将博通(Broadcom)列为EML主要玩家,这是不准确的。博通的核心业务是AI ASIC和网络交换芯片(Tomahawk系列),以及光模块DSP芯片。EML不是其主要产品线。

国内EML玩家进展:

源杰科技2026Q1营收3.55亿元,同比+320.94%,净利润1.12亿元,同比+594%。

长光华芯100G EML已量产,200G EML开始送样;100G VCSEL、100mW CW DFB和70mW CWDM4 DFB芯片已达量产出货水平。

3.2 DFB:国产化率超60%,但高端仍有差距

DFB是光芯片中国产化走得最远的激光器品类。

10G DFB光芯片国产化率超90%,国内已形成DFB/VCSEL/APD全链条国产化生态。

国内DFB主要玩家:光迅科技、海信宽带、源杰科技、长光华芯等。25G DFB已批量应用于100G及以上光模块。

但25G以上高速DFB国产化率仍不足10%,Lumentum、Coherent等海外厂商在高速DFB领域仍有优势。

DFB格局判断:中低端国产替代基本完成,高端仍在追赶。DFB的经验对EML有参考意义——国产替代是"从低端往高端"逐步推进的,不是一步到位。

3.3 VCSEL:国产化最高,但正在换赛道

2025年全球VCSEL市场规模约30.7亿美元,预计2034年达151.5亿美元,CAGR 19.45%。亚太地区以45.48%的市场份额占主导。

VCSEL是全球VCSEL苹果供应链由Coherent主导,但国产VCSEL在消费电子领域已大量出货——国星光电等已批量供应知名手机厂商。

国内VCSEL主要玩家:

- 长光华芯:IDM全产业链,100G VCSEL已量产,200G在研。2026年正加速向AI数据中心800G/1.6T光模块配套VCSEL芯片进军。

- 纵慧芯光:国内出货量位居前列,华为哈勃投资,从手机ToF到智能座舱DMS深度绑定。

- 度亘核芯、老鹰半导体等新锐企业融资活跃(老鹰半导体B+轮超7亿元,创国内VCSEL领域单轮融资纪录)。

[Analysis] 关键变化:VCSEL正在从"消费电子降本"转向"高端工业与算力配套"范式。AI数据中心短距互联需求(多模光纤+VCSEL方案)可能成为VCSEL第二个增长极。国内VCSEL厂商如果抓住这个窗口,有机会从消费级切入通信级。

3.4 探测器+电芯片:国产替代的分水岭

探测器:PIN国产化基本完成,APD高端仍在追赶。国内主要玩家:光迅科技、海信宽带、烽火通信等在10G PIN/APD已有量产能力,25G以上APD仍以Lumentum/Coherent为主。

电芯片:这是差距最大的环节。25G速率及以上光通信电芯片领域,中国厂商仅占全球市场7%。博通和Marvell在高速DSP领域近乎100%垄断。

国内突围信号:

上海贝岭BL1035发布(模拟前端,400G/800G) 橙科微:全球第三家能量产50G以上高速DSP的企业 米硅科技:4×112G ASP电芯片,替代传统oDSP方案,成本功耗降50-70%

推测电芯片是下一个国产替代的主战场。理由:1光模块成本占比最高(40%+),2国产化率最低(<1%),3已有初步突破(橙科微/上海贝岭/米硅科技),4国内光模块厂商份额持续扩大带来需求端优势。 反转条件:博通/Marvell大幅降价或专利壁垒封锁。

3.5 格局变量

变量1:海外EML龙头扩产节奏。Lumentum和Coherent都在扩产,但InP产线建设周期长(18-24个月),短期无法缓解紧缺。

变量2:国内100G EML量产节点。源杰已完成100G EML验证,长光华芯100G EML已量产。如果2026年下半年能量产交付,将是国产EML的重要里程碑。

反转条件:量产推迟或客户验证不通过。

变量3:硅光渗透率。硅光方案用CW激光器替代EML做光源,成本更低。如果硅光渗透率超预期,EML紧缺可能被"绕过去"而非"解决"。

变量4:国产电芯片突破节奏。橙科微DSP+上海贝岭模拟前端+米硅科技ASP方案,三条路线并行推进,2027年可能是国产电芯片从"1%到7%再到更高"的关键窗口。

04

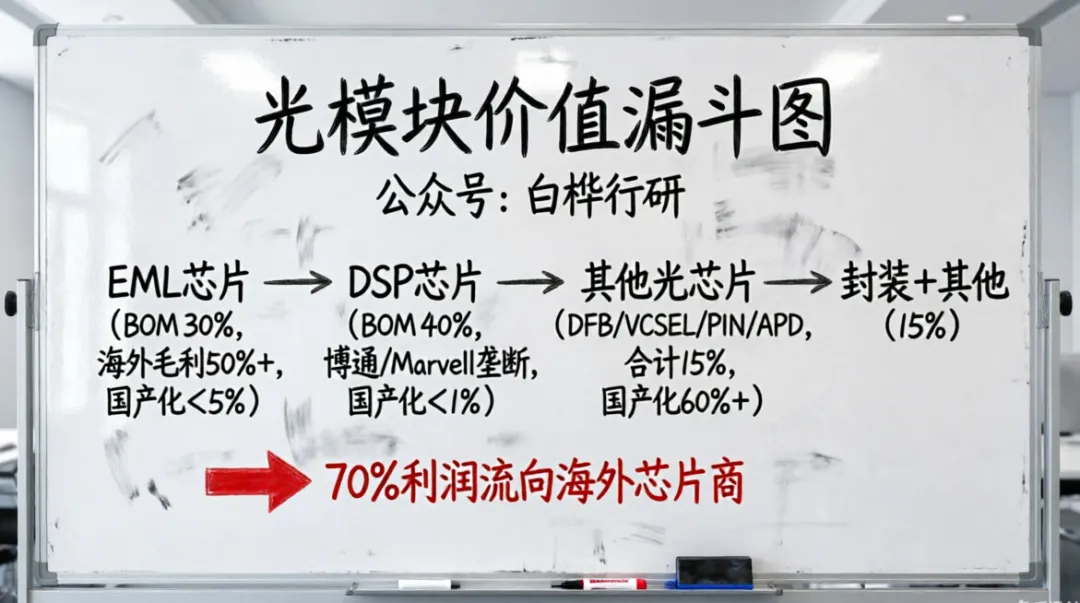

产业链:两条衬底路线,一个价值漏斗

4.1 光芯片产业链结构

光芯片产业链按衬底材料分为两条路线:

InP路线(EML/DFB/高端探测器):

InP衬底 → MOCVD外延 → 芯片制造 → 封装测试 → 光模块 → 云厂商/数据中心GaAs路线(VCSEL/CW激光器):

GaAs衬底 → MOCVD外延 → 芯片制造 → 封装测试 → 光模块/消费电子Si基路线(DSP/TIA/Driver电芯片):

硅晶圆 → CMOS工艺(3nm/2nm) → 电芯片 → 光模块4.2 价值分配:光模块利润被两颗芯片吃掉大半

价值分配:

- EML芯片:占光模块BOM约30%,海外龙头毛利率50%+

- DSP芯片:占光模块BOM约40%,博通/Marvell毛利率极高

- 其他光芯片

(DFB/VCSEL/PIN/APD):合计占BOM约10-15%,国产化率较高,毛利率相对较低 - 封装+其他:占BOM约15-20%

关键结论:光模块利润的70%左右流向了EML和DSP这两颗芯片,而这两颗芯片恰恰是国产化率最低的。中国光模块厂做着全球50%+的份额,却把大部分利润交给了海外的EML和DSP供应商。这就是产业链的"价值漏斗"——组装在中国,利润在海外。

4.3 关键瓶颈

国内云南锗业是唯一6英寸InP量产企业,但产能太小。2025年净利润仅2014万元,同比-62%。

InP衬底扩产需要大量资本投入,短期难以突破。MOCVD设备主流供应商是德国AIXTRON和美国Veeco,国产设备尚不成熟。

GaAs衬底方面,全球主要供应商为日本住友、德国Freiberger等,国内三安光电有自建GaAs产线,VCSEL衬底自给率相对InP更高。

05

商业模式与政策环境

5.1 三种模式,三种命运

IDM模式(Lumentum/住友/三菱/长光华芯):从衬底到芯片到封装一体化。这是高壁垒行业的典型特征——工艺know-how都在产线上,代工模式很难复制。优势是工艺控制力强,劣势是资本开支大、扩产慢。

Fabless模式(源杰科技):专注芯片设计,外延和制造外包。优势是资产轻、研发效率高,劣势是工艺控制力弱、良率依赖代工。

代工平台模式(三安光电):化合物半导体代工平台,EML/VCSEL/DFB只是产品线之一。优势是产能弹性大,劣势是聚焦度不够。

值得关注的是:长光华芯走IDM路线同时覆盖EML+VCSEL+CW三种激光器芯片,是国产光芯片中产品线最全的IDM厂商。源杰科技走Fabless路线深耕EML,在100G EML验证进度上最快。两种模式各有优劣,但最终都要过"良率+客户验证"这一关。

5.2 硅光≠EML的替代品

这是最容易被误解的一点,必须拆清楚。

硅光方案的本质:用硅基光子集成电路(PIC)替代传统的分立光学元件,实现光调制、复用、探测等功能的集成。但硅光方案的光源仍然需要外部激光器——通常是CW激光器(连续波激光器),而不是EML。

硅光 vs EML 的关系:

硅光方案用CW激光器替代EML作为光源 → CW激光器技术壁垒远低于EML 硅光方案用硅基调制器替代EA调制器 → 调制功能从芯片转移到硅光芯片上 所以硅光是**"绕路"**:不走EML这条技术路线,改走CW+硅调制的路线

但硅光不能完全替代EML:

硅光方案在短距(<2km)场景有成本优势,长距场景EML仍不可替代 硅光的CW激光器仍需要InP衬底——只是工艺简单得多 硅光方案自身的良率和可靠性还在爬坡

硅光是EML的"并行路线",不是"替代方案"。在1.6T短距场景,硅光占比可能高达70-80%;但在长距和电信场景,EML仍是刚需。

5.3 政策催化

- "东数西算"工程:国内算力集群建设对光模块需求刚性,国产化需求强烈

- 自主可控政策:关键芯片国产化是明确方向,EML和DSP属于"卡脖子"清单

- 大基金三期:2024年成立,3440亿元规模,化合物半导体是重点方向之一

结论:

核心判断

光芯片的卡脖子不在"芯片"这个大类,而在EML和DSP这两个极端——一个管发射,一个管信号处理,合计吃掉光模块70%的成本,国产化率却都在5%以下。EML卡脖子至少持续到2027年底(InP衬底91%被日美垄断+扩产周期18-24个月),DSP卡脖子可能更长(3nm CMOS工艺+专利壁垒)。

风险信号:硅光短距渗透率超预期+EML紧缺被"绕过去";国产电芯片2027年量产节点是观察窗口。

验证窗口:2027-Q4(看Lumentum/源杰年报产能数据+国产DSP量产订单)

五类投资逻辑

反转条件

抱大腿逻辑反转:EML紧缺缓解→头部光模块厂议价权下降 卡脖子破局逻辑反转:源杰/长光华芯100G量产推迟或良率不及预期 VCSEL换赛道逻辑反转:AI数据中心短距需求不及预期或硅光方案挤压 探测器国产化逻辑反转:APD高端技术壁垒突破慢于预期 电芯片突破逻辑反转:博通/Marvell专利封锁或大幅降价

验证节点:2026-Q4至2027-Q2(各公司年报+季报披露量产进展)

完毕!

免责声明:本文仅供参考,不构成任何投资建议。股市有风险,投资需谨慎。文中数据来源于公开资料,如有出入以官方发布为准。