群里讨论消费行业投资标的时,有群友问到百润,顺手让小助手进行了一些挖掘,分享给大家

一、公司概况

1.1 公司简介

上海百润投资控股集团股份有限公司(股票代码:002568.SZ)成立于1997年,是国内预调鸡尾酒行业的绝对龙头。公司主营业务包括预调鸡尾酒(RIO锐澳牌)、烈酒及食用香精香料的研发、生产与销售。公司于2015年收购巴克斯酒业后,形成了预调鸡尾酒+香精香料双轮驱动的业务格局。

公司实际控制人为刘晓东,目前持股比例约34.6%。公司拥有位于上海、天津、成都、佛山的四大生产基地,产能布局完善。员工总数约1,785人。

1.2 业务板块

公司主要从事两大业务板块:

•酒类产品业务:以RIO预调鸡尾酒为核心,包括微醺系列(3度)、清爽系列(5度)、强爽系列(8度)及经典系列等,形成"358"品牌矩阵。此外,公司正加快威士忌业务布局,2025年推出"崃州"单一麦芽威士忌系列和"百利得"单一调和威士忌系列。

•香精香料业务:以"百润(BAIRUN)"牌食用香精为主,广泛应用于果汁饮料、冰品乳品、烘焙食品等领域,是公司稳定的现金流来源。

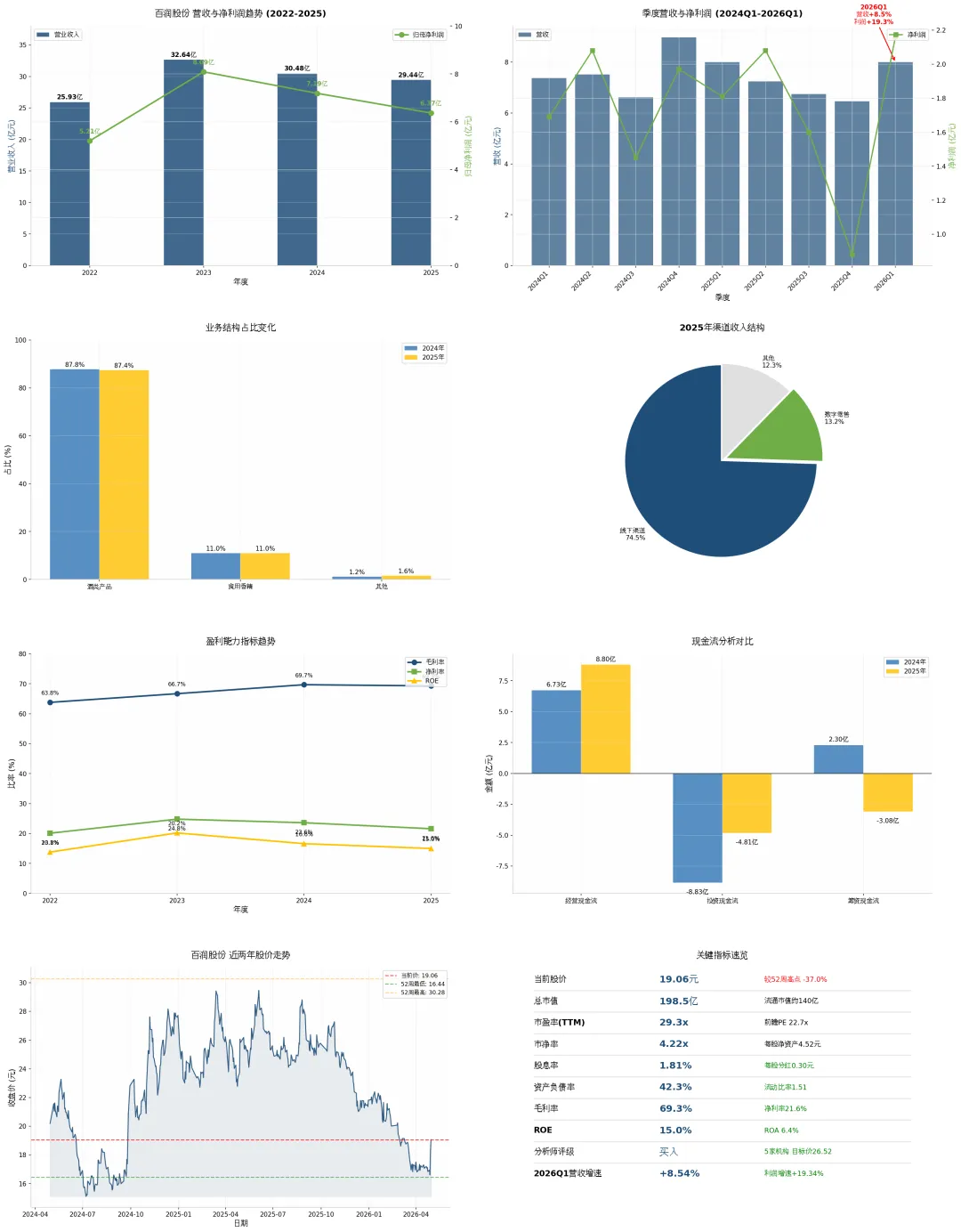

图1 百润股份财务与市场指标综合分析

二、财务分析

2.1 营收与利润分析

根据最新年报及季报数据,百润股份近年财务表现呈现以下特征:

指标 | 2022年 | 2023年 | 2024年 | 2025年 | 2026Q1 |

营业收入(亿元) | 25.93 | 32.64 | 30.48 | 29.44 | 8.00 |

同比增速 | - | +25.9% | -6.6% | -3.4% | +8.5% |

归母净利润(亿元) | 5.21 | 8.09 | 7.19 | 6.37 | 2.16 |

同比增速 | - | +55.3% | -11.2% | -11.4% | +19.3% |

扣非净利润(亿元) | 4.78 | 7.79 | 6.72 | 6.04 | 2.09 |

毛利率 | 63.8% | 66.7% | 69.7% | 69.3% | 70.4% |

净利率 | 20.1% | 24.8% | 23.6% | 21.6% | 27.1% |

表1 百润股份核心财务指标汇总

关键观察:

•战略调整期:2024-2025年公司营收和净利润均出现下滑,主要受预调鸡尾酒主力产品销量下降影响。2025年酒类产品销量3,125万箱,同比下降3.5%。

•复苏信号:2026年一季报显示营收同比增长8.5%,归母净利润更是实现19.3%的高增长,业务已显现明显复苏迹象。

•盈利质量保持高位:尽管营收下降,毛利率仍维持在69%以上的极高水平,净利率仍超20%,表明产品结构优化和成本控制取得实效。

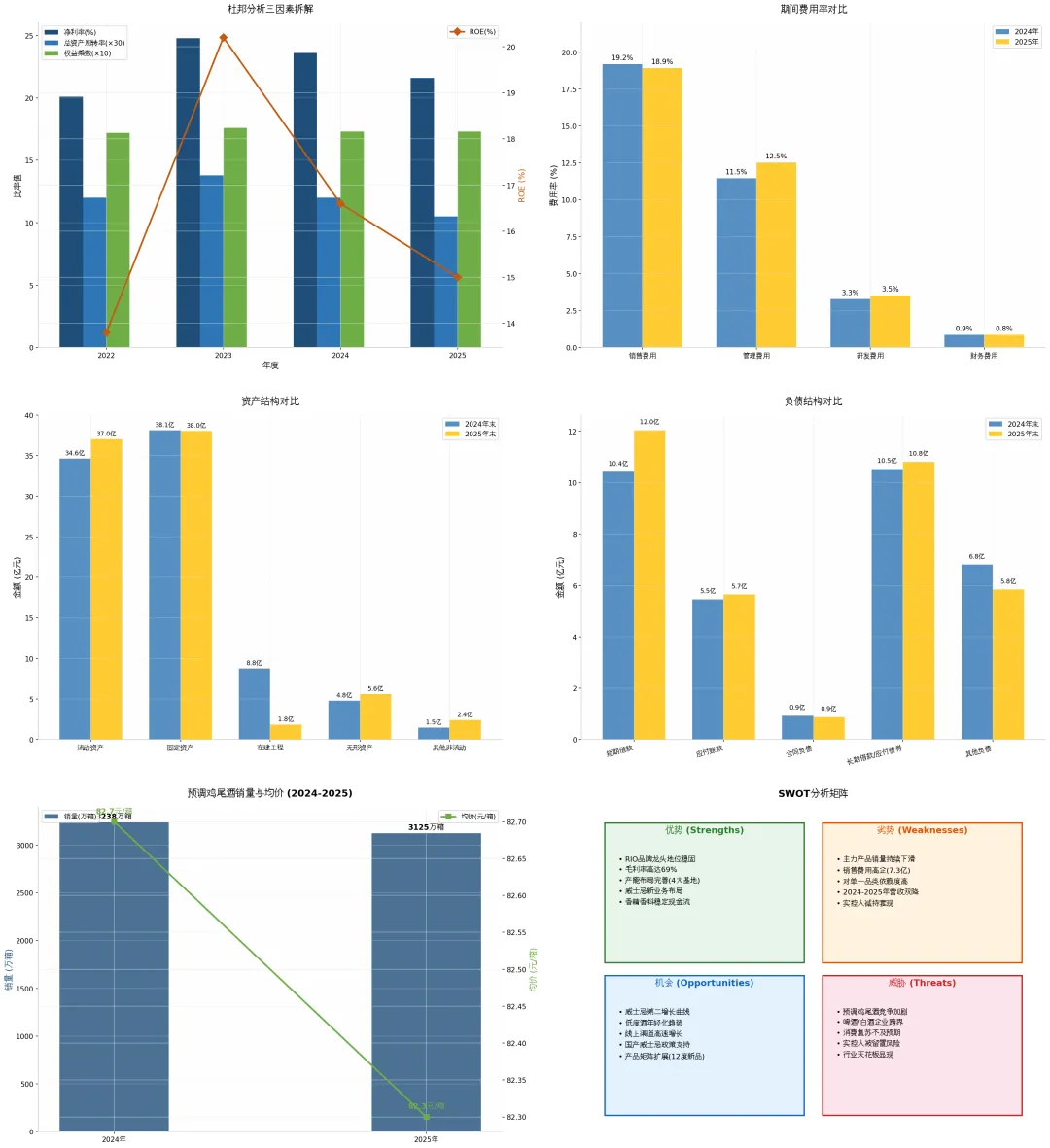

2.2 资产负债表分析

截至2025年末,公司总资产达85.92亿元,归母净资产为49.60亿元。资产负债率维持在42%左右的合理区间,财务结构相对稳健。

指标 | 2024年末 | 2025年末 | 变化 |

总资产(亿元) | 81.19 | 85.92 | +14.2% |

流动资产 | 34.63 | 37.03 | +6.9% |

固定资产 | 38.13 | 38.05 | -0.2% |

短期借款 | 10.42 | 12.04 | +15.5% |

应付债券 | 10.53 | 10.81 | +2.7% |

资产负债率 | 42.2% | 42.3% | +0.1pct |

净资产 | 46.87 | 49.60 | +5.8% |

表2 资产负债关键指标

值得注意的是,公司2025年末短期借款增至12.04亿元,同比增长15.5%,主要用于日常运营资金需求。应付债券规模稳定在10.8亿元左右,显示公司在威士忌产能建设方面的长期债务稳定。

2.3 现金流分析

公司2025年经营活动产生的现金流量净额达8.80亿元,较2024年的6.73亿元大幅改善,同比增长30.7%。经营性现金流持续优化,表明公司核心业务的现金创造能力仍然强劲。

投资活动现金流为负4.81亿元,主要用于固定资产投资和结构性存款。筹资活动现金流为负3.08亿元,反映出公司在股票回购、分红及偿还债务方面的支出。

图2 杜邦分析、费用结构与SWOT分析矩阵

三、业务分析

3.1 预调鸡尾酒业务

预调鸡尾酒是百润股份的核心业务板块,2025年实现营收25.73亿元,占总营收的87.4%,毛利率保持69.1%的高水平。

从产品结构看,公司持续强化"358"品牌矩阵:

•微醺系列(3度):核心入门产品,采用新鲜的包装设计和低度酒精定位,继续打开低度酒市场。

•清爽系列(5度):介于微醺与强爽之间,打造轻松饮用场景。

•强爽系列(8度):较高酒精度产品,向威士忌等烈酒过渡的桥梁产品。2025年公司推出12度花果香小酒,进一步拓展高度数产品线。

3.2 渠道与地区分布

2025年,公司线下渠道实现营收25.96亿元,占比88.2%,但同比下降5.5%。数字零售渠道则表现亮眼,营收3.00亿元,同比大幅增长12.7%,占比提升至10.2%。这一趋势反映出公司在抖音、天猫、京东等线上平台的布局取得实效。

从地区看,华东和华南是公司的核心市场,两者合计占比67.1%。华东区域2025年营收达10.18亿元,同比微增0.3%;华南区域营收9.57亿元,同比增长3.0%,表现优于整体。华北和华西区域则分别下降15.8%和11.8%,表明下沉市场需要进一步加强渠道沉浸。

3.3 威士忌新业务

威士忌业务是百润股份布局的第二增长曲线。公司于2021年崃州蒸馏厂正式投产,2025年推出"崃州"单一麦芽威士忌系列和"百利得"单一调和威士忌系列。2025年3月,崃州蒸馏厂检测中心取得CNAS认证,成为国内威士忌酒厂首家获得此认证的企业实验室。尽管威士忌业务目前仍处于市场培育阶段,但产能储备、品牌宣传、体验中心建设等方面已处于国产威士忌领先地位。

四、估值分析

截至2026年5月1日,百润股份股价为19.06元,市值198.5亿元。主要估值指标如下:

指标 | 当前值 | 行业对比 | 评价 |

市盈率(TTM) | 29.3x | 食品25-35x | 适中偏低 |

前瞻PE | 22.7x | - | 反映复苏预期 |

市净率 | 4.22x | 3-5x | 适中 |

股息率 | 1.81% | 1.5-2.5% | 适中 |

分红比率 | 44.8% | 30-50% | 合理 |

目标价(均值) | 26.52元 | - | 上行空间39.1% |

表3 估值指标与对比分析

当前5家分析师给出"买入"评级,目标均价为26.52元,较当前价上行空间约39%。考虑到公司在预调鸡尾酒领域的龙头地位、持续高毛利率以及2026年Q1开始的业务复苏,当前估值具有一定的安全边际。

五、SWOT分析

综合以上分析,我们对百润股份进行SWOT分析:

优势 (S) RIO品牌龙头地位稳固 毛利率高达69% 产能布局完善 威士忌新业务布局 香精香料稳定现金流 | 劣势 (W) 主力产品销量持续下滑 销售费用高企(7.3亿) 对单一品类依赖度高 2024-2025年营收双降 实控人减持套现 |

机会 (O) 威士忌第二增长曲线 低度酒年轻化趋势 线上渠道高速增长 国产威士忌政策支持 产品矩阵扩展 | 威胁 (T) 预调鸡尾酒竞争加剧 啤酒/白酒企业跨界 消费复苏不及预期 实控人留置风险 行业天花板显现 |

表4 百润股份SWOT分析矩阵

六、风险提示

投资者在关注百润股份时,需重点关注以下风险因素:

•主力产品销量持续下降风险:2024-2025年预调鸡尾酒销量持续下滑,若未能通过新品推广或渠道拓展扭转趋势,将对整体业绩产生持续压力。

•行业竞争加剧风险:啤酒、白酒企业纷纷布局低度酒市场,水井坊、青岛啤酒等企业的跨界产品可能对RIO的市场份额构成挑战。

•实控人风险:刘晓东2024年曾因涉嫌行贿被留置,后被解除。2025年9月协议转让6.01%股份套现14.7亿元,可能引发市场对控制权稳定性的担忧。

•威士忌业务不确定性:国产威士忌市场尚处于早期阶段,公司面临保乐力加、帝亚吉欧等国际巨头的压制,业务成长存在较大不确定性。

七、投资建议

综合以上分析,我们对百润股份给出以下投资评判:

短期(0-6个月):等待观察。2026年Q1业务数据出现明显改善,但需持续验证复苏的持续性。当前股价处于历史低位区间,下行空间有限,但向上需要更多季度数据验证。

中期(6-18个月):谨慎乐观。若威士忌业务能够顺利起量,将为公司打开第二增长曲线。但考虑到国产威士忌市场的培育周期,这一过程可能需要1-2年。

长期(18个月以上):乐观看好。百润股份在预调鸡尾酒领域的品牌壁垒、渠道优势和供应链能力仍然牢固。如果威士忌能够成功打造为第二增长曲线,公司有望实现从单一品类龙头向综合酒类集团的跨越。

估值建议:当前市盈率29倍,考虑到业务复苏趋势和高毛利率特性,偏好成长型投资者可在16-20元区间分批布局,目标价看至26-28元,对应2026年预期市盈率25-28倍。