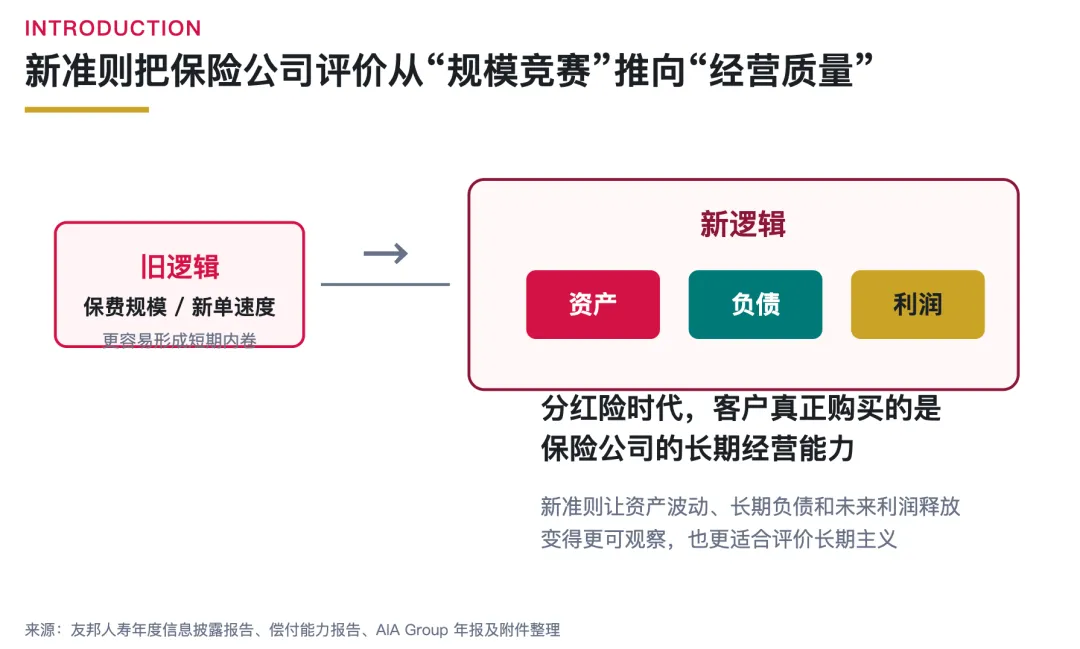

引言:保险公司的成绩单,正在换算法

过去很多年,外界看保险公司,习惯看两个数:保费做了多少,队伍扩了多大。

这套算法正在过时。

2025 年是友邦人寿执行新金融工具准则和新保险合同准则的第一年。新准则真正改变的事情只有一件:它把保险公司的底牌翻开了。

资产到底能不能扛住利率波动?负债结构到底是长期还是短期?利润是一次性的还是排着队等释放?

而分红险,恰好是这三道题的集大成者。

本质上,它检验的是保险公司三件事:有没有安全垫,有没有资产配置纪律,有没有能力用浮动红利让客户分享长期经营成果。

用友邦 2025 年的公开数据,我们一道题一道题拆。

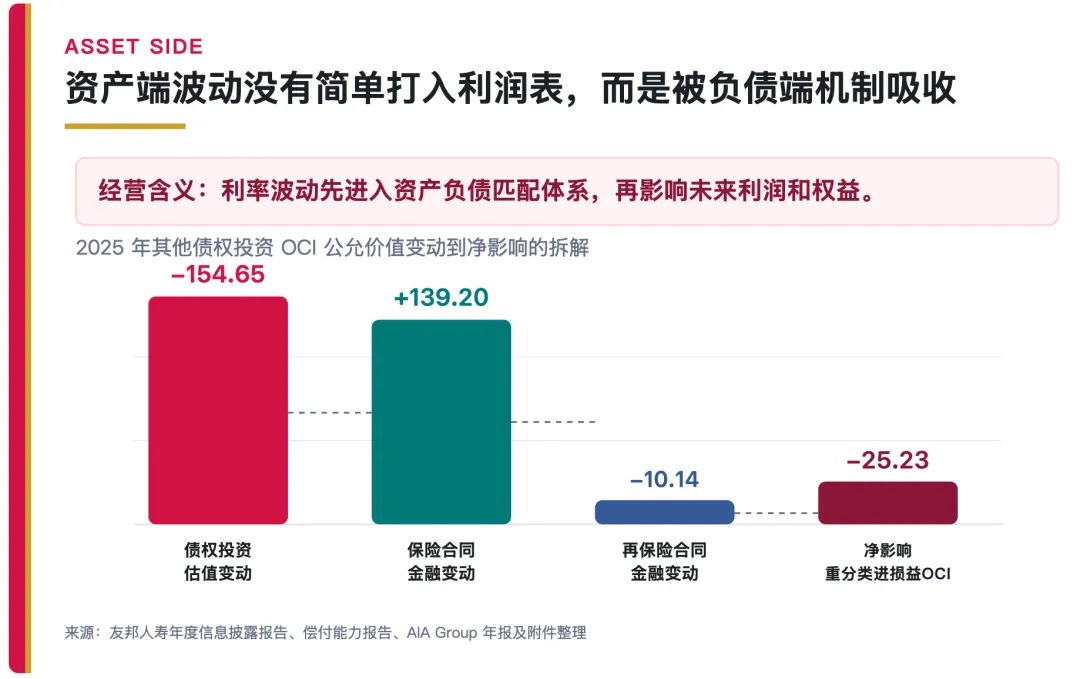

一、154 亿浮亏来了,然后呢?

先说一个很多人没注意到的数字。

2025 年,中国利率继续下行。利率降,债券价格涨,持有大量长期债券的保险公司账面上本该一片喜气。

但降过头之后,债券价格对利率的波动反而更敏感。稍微一动,账面就晃。

友邦 2025 年的年报里,果然晃了:其他债权投资公允价值变动,负 154.65 亿。

154 亿的账面浮亏。放在任何一家公司,这都不是小数目。

但接下来的数字,才是友邦真正值得看的地方。

同一年,可转损益的保险合同金融变动,正 139.20 亿。

什么意思?

债券跌了 154 亿,但保险合同这一侧的负债也同时发生了 139 亿的正向变动。一正一负之间,大半的冲击在资产负债表内部就被消化了。再加上分出再保险的 10.14 亿调整,最后真正落到"将重分类进损益"的净额,只有负 25.23 亿。

154 亿的市场冲击,传到利润表只剩 25 亿。

能做到这一点,靠的是资产负债管理。新准则要求保险公司把资产端波动和负债端变动放在一起看,友邦的数据恰好验证了一件事:它的长久期资产、保险合同计量和再保险安排,构成了一套管用的缓冲结构。

市场先撞到资产负债匹配体系上,才传递到利润。撞一下,被吸收了八成以上。

对于分红险客户,这个信号很直接:你放进去的钱,不在一个"看天吃饭"的账户里。它在一条有缓冲带的长期管线上跑。

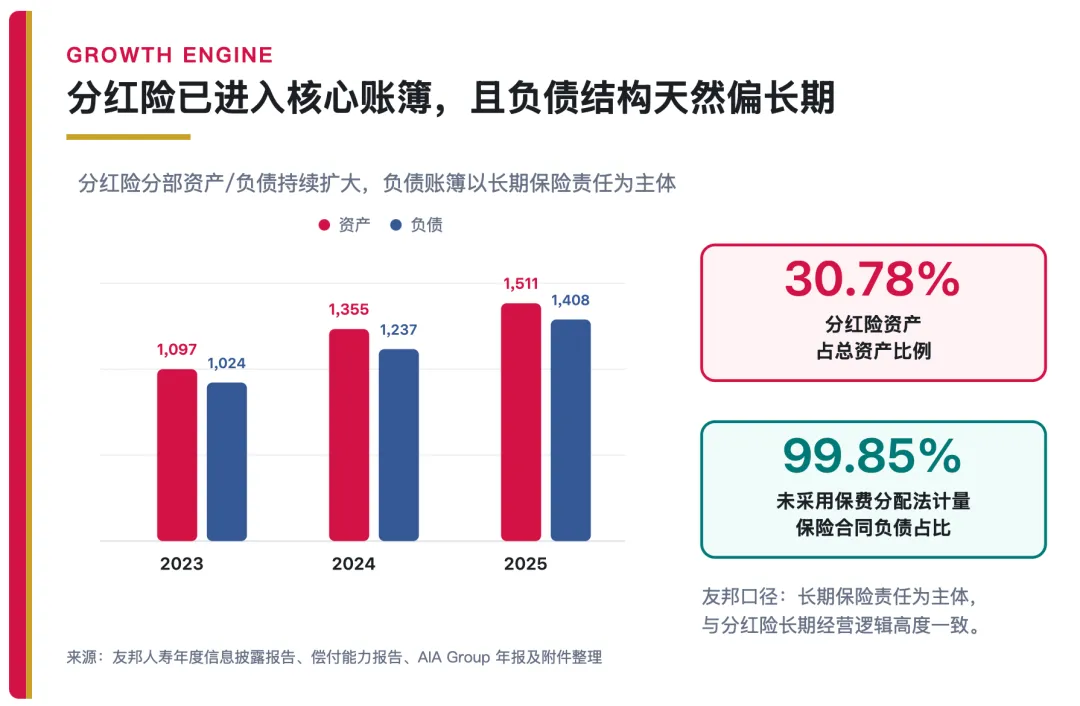

二、分红险不是跟风产品,它已经占了公司三成资产

市场有个常见的担心:分红险是不是低利率时代的阶段性热销,过两年就退了?

看位置,别看热度。

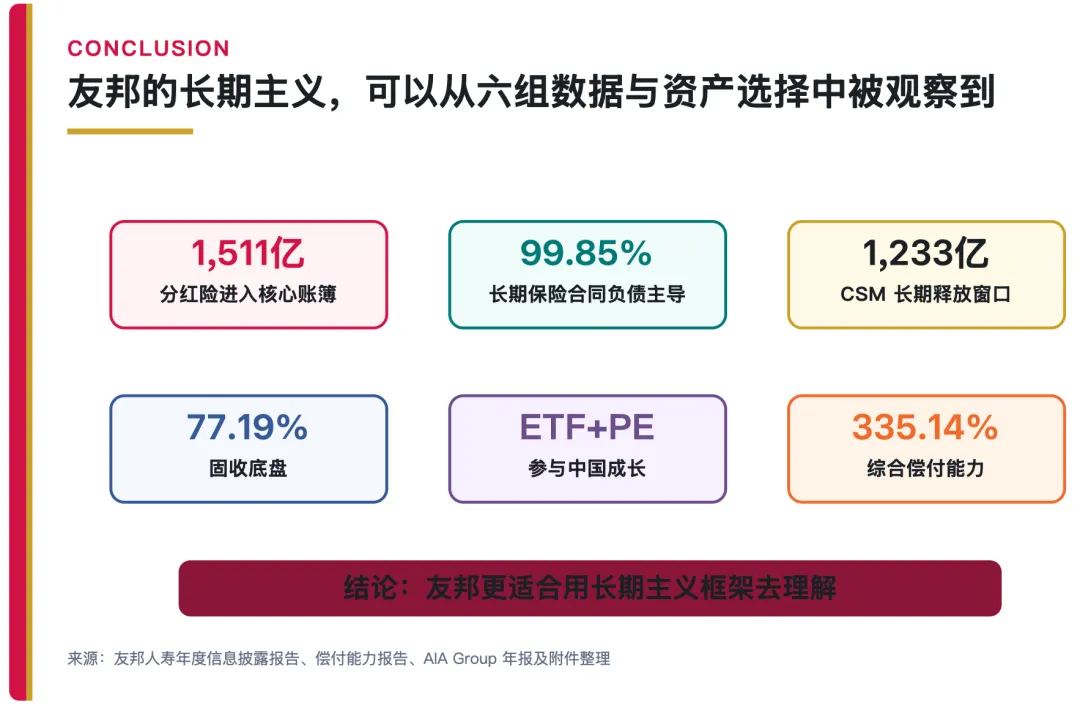

2025 年末,友邦分红险业务分部资产 1511.08 亿,占公司总资产 4910.01 亿的 30.78%。

三成。对于一家擅长做保障型保险业务的公司来说,已经从边角料变成了核心板块。

增速也说明问题。分红险分部资产比 2024 年的 1354.63 亿增长了 11.55%,分部负债从 1237.31 亿增长到 1407.50 亿,增幅 13.75%。

资产负债两端同步扩张。账簿在结构性地变厚,资产和负债同步做配。

还有一个容易被跳过的数字:直接参与分红特征合同的基础项目公允价值,1487.28 亿。

1487.28 亿除以 1511.08 亿,等于 98.42%。

公开披露口径下,分红险业务规模与底层基础项目几乎一一对应。没有"资产挂在一个账户、分红承诺挂在另一个账户"的错配。

更重要的是负债端的属性。

友邦 2025 年末保险合同负债 3908.16 亿,其中未采用保费分配法的合同占了 3902.30 亿,比例 99.85%。

保费分配法是新准则下给短期合同用的简化方法。友邦几乎全量合同都不用简化,意味着什么?意味着它的负债账簿是以长期寿险、长期健康险和长期储蓄型业务为主体的。

没有大量短期险在里面掺水。

与此同时,合同服务边际 CSM 1233.50 亿,占保险合同负债的 31.56%。其中有 45.5% 预计 10 年以上释放。

对分红险客户来说,这三个指标串在一起的含义是:

你的保单在一个长期负债账簿里(99.85%) 这个账簿有足够厚的待释放利润(1233.50 亿 CSM) 利润释放周期很长(近半在 10 年以上)

分红险的稳定性,不只看今年投资收益高不高。更要看账簿够不够厚,利润释放周期够不够长,公司在不同年份有没有能力做红利平滑。

这三个条件,友邦目前都满足。

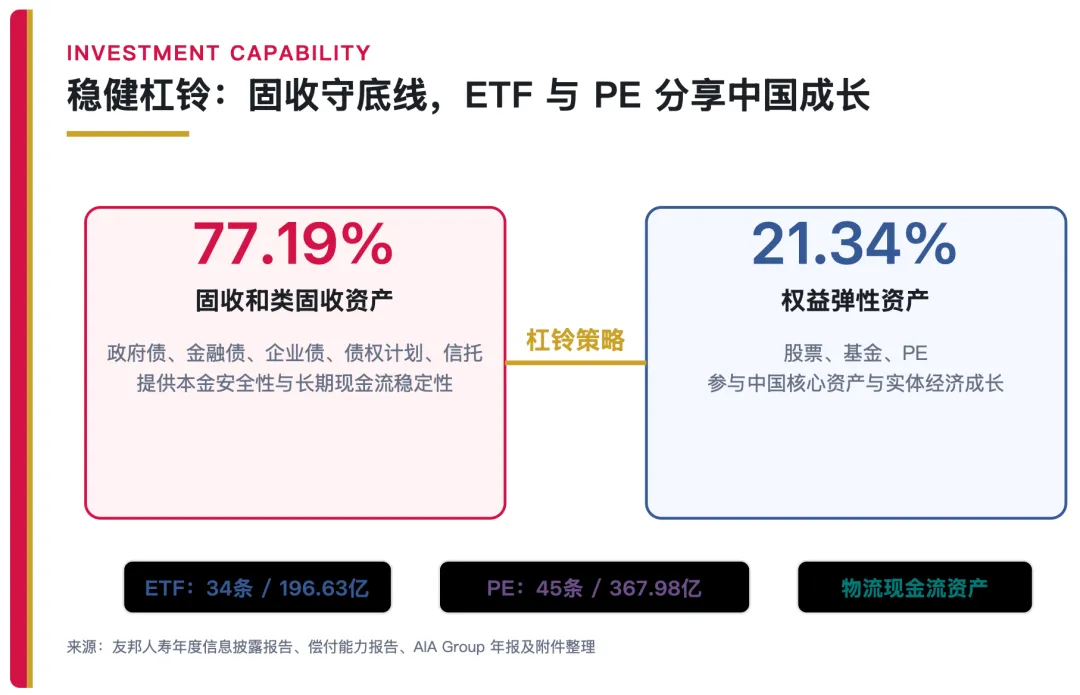

三、杠铃策略:七成八压舱,两成一冲锋

分红险的基本结构很简单:保证利益是底线,浮动红利是上限。

底线靠什么?靠大比例固收资产稳稳地产生债息。

上限靠什么?靠适度权益和另类资产参与经济成长。

友邦 2025 年末的投资地图,恰好是一副标准的"杠铃"。

杠铃的大头,是固收和类固收资产。

政府债 2919.45 亿,金融债 91.05 亿,企业债 124.22 亿,债权投资计划 206.78 亿,信托投资 146.02 亿。合计 3487.52 亿,占可投资资产池约 77.19%。

近八成资产,每天在做同一件事:收息。

而且品质经得起看。偿付能力报告披露,普通账户境内固收资产中,外部 AAA 级及以上的比例是 99.9%。这个信用质量意味着,当前阶段的主要矛盾已经转移:利率持续走低,新到账的资金再投出去,收益率在降。

杠铃的另一头,是权益和另类资产。

股票 398.87 亿,基金 295.83 亿,私募股权 269.65 亿。三项合计 964.35 亿,占可投资资产池约 21.34%。

这部分不是稳的。股市涨的时候账面好看,跌的时候账面难看。但对寿险资金而言,拉长到十年二十年,适度权益配置是跑赢通胀和利率下行的关键一手。

我对友邦人寿的公开投资进行了挖掘,通过挖掘透视了他在一级市场上的部分投资和二级市场的ETF投资,这样能把这两成出头的"弹性层"进一步拆开看。

ETF 这边,34 条可识别持仓,合计市值约 196.63 亿。主要是中证 A500、沪深 300、创业板 50 这些宽基指数工具。

不会押单一行业,不会押单一股票。以分散的方式参与中国核心资产的长期均值回归。对寿险资金来说,宽基 ETF 的优势是透明、高流动性、低成本,作为长期权益底仓很合适。

PE 这边更有意思。45 条有出资额记录,合计约 367.98 亿。穿透看底层方向:仓储物流和供应链、商业运营、科技和数字经济、医疗健康、制造业。

仓储物流尤其值得多说一句。这类资产连接电商、制造、消费和区域流通,有基础设施属性,能形成租金和运营现金流。追求的是一笔未来二三十年都能回钱的资产。

宽基 ETF 参与资本市场优质企业,PE 进入物流、医疗、科技等实体方向。两边合在一起,是友邦对中国经济长期成长的双线配置。

保险公司的投资框架,本质上在回答一个问题:你的分红险保费,拿去买了中国经济的哪一部分?

友邦的答案很清晰:七八成买了最稳的债,两成出头买了中国核心资产和实体经济的长期成长权。

四、利率越降,分红险的价值反而越清楚

有人会问:利率一直降,保险公司以后新收的保费投资收益率越来越低,分红险还撑得住吗?

这是个好问题。答案是:正因为利率在降,分红险的弹性机制才更有价值。

传统固定收益产品面临一个死结:给客户的利率写死了,但市场利率一直在降。公司要么硬扛(亏损),要么降息(客户走)。

分红险没有这个死结。它的红利水平不是固定的。收益好就多分,收益一般就少分,极差年份可能是零。

公司不会被刚兑高息绑架,客户也不用担心公司因为硬扛承诺而出系统性风险。

在低利率周期里,弹性本身就是活下去的前提。

五、账本之外:好的保险公司,是在帮客户管理时间

回看这份年报,友邦真正值得被注意的,不是某一项指标特别漂亮。

是几件事同时出现了。

总资产 4910 亿,分红险占三成;CSM 1233 亿,近半 10 年以上释放;固收底盘 77%,99.9% AAA 级;偿付能力核心 225.79%、综合 335.14%、评级 AAA;集团明确披露 70% 可分配盈余归保单持有人;ETF 和 PE 配置指向中国核心资产和实体经济。

单独看每一件,都只是"不错"。合在一起,是一套长期经营体系在同时运转。

新准则最大的价值,在于把这套体系摊开了让人看。

对普通人来说,选分红险其实就是在选一件事:你想把未来十年二十年的这笔钱,交给一个什么样的体系来管?

友邦 2025 年的财报交出的答案是:这是一家更适合用长期主义框架去理解的保险公司。资产、负债、利润释放、投资纪律、分红治理,每一环都在公开数据里能找到对应。

长期主义不能被承诺,只能被证明。2025 年的友邦,给出了可以被检验的证明。

但必须说清楚:分红不保证,某些年度红利可能为零。 这句话指向的是分红险作为一种金融产品的根本属性。正是因为不保证,它才要求保险公司用经营能力,而不是用承诺,去赢得信任。