一、摘要

智能穿戴设备行业正处于“端侧AI·智能眼镜·医疗级监测”三浪叠加的变革期。2025 年中国智能穿戴设备市场规模达 1680 亿元,同比增长 21.8%。其中腕戴设备出货量达 7390 万台,同比增长 20.8%,智能穿戴健康设备市场规模达 780 亿元。小米时隔 5 年重回全球可穿戴市场第一,华为腕戴设备全球登顶,中国品牌在全球竞争中占据主导地位。

展望 2026-2030 年,行业将呈现五大核心趋势:其一,市场规模将从 1680 亿元增长至 4500 亿元,年均复合增长率约 21.8%;其二,智能眼镜将成为增速最快的新兴品类,中国市场出货量 CAGR 达 51.5%;其三,端侧 AI 将重新定义穿戴设备的交互方式,穿戴设备成为个人 AI 生态的核心入口;其四,健康监测从“消费级”迈向“医疗级”,连续血压、血糖监测等技术突破;其五,中国市场占全球份额将从 25% 提升至 30%,稳居全球最大市场。

本报告基于 IDC、Omdia、前瞻产业研究院、华经产业研究院、毕马威、头豹研究院等权威机构数据,从市场规模、竞争格局、智能眼镜、健康监测、端侧AI、产业链及投资机会等七个维度,全面解析智能穿戴细分行业未来五年的发展趋势与投资逻辑。

二、市场规模与增长预测

2.1 中国智能穿戴设备市场规模

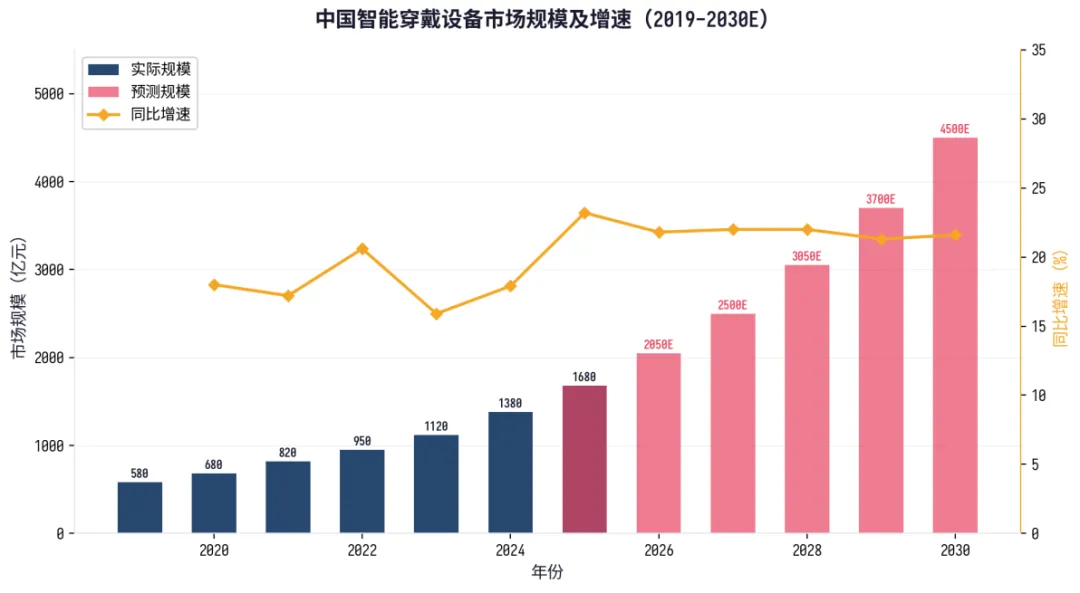

中国智能穿戴设备市场规模从 2019 年的 580 亿元增长至 2025 年的 1680 亿元,年均复合增长率约 19.3%。其中 2025 年同比增长 21.8%,主要得益于国家以旧换新补贴政策的刺激以及多平台活动补贴。全球可穿戴设备出货量在 2025 年突破 4.8 亿台,市场规模达 1620 亿美元,较 2024 年增长 11.7%。

预计 2026-2030 年,中国市场规模将从 2050 亿元增长至 4500 亿元,年均复合增长率约 21.8%。增长的主要驱动力包括:端侧 AI 技术的突破、智能眼镜的爆发式增长、健康监测功能的持续升级,以及医疗级穿戴设备的市场空间打开。

图 1:中国智能穿戴设备市场规模及增速(2019-2030E)

2.2 全球市场地位

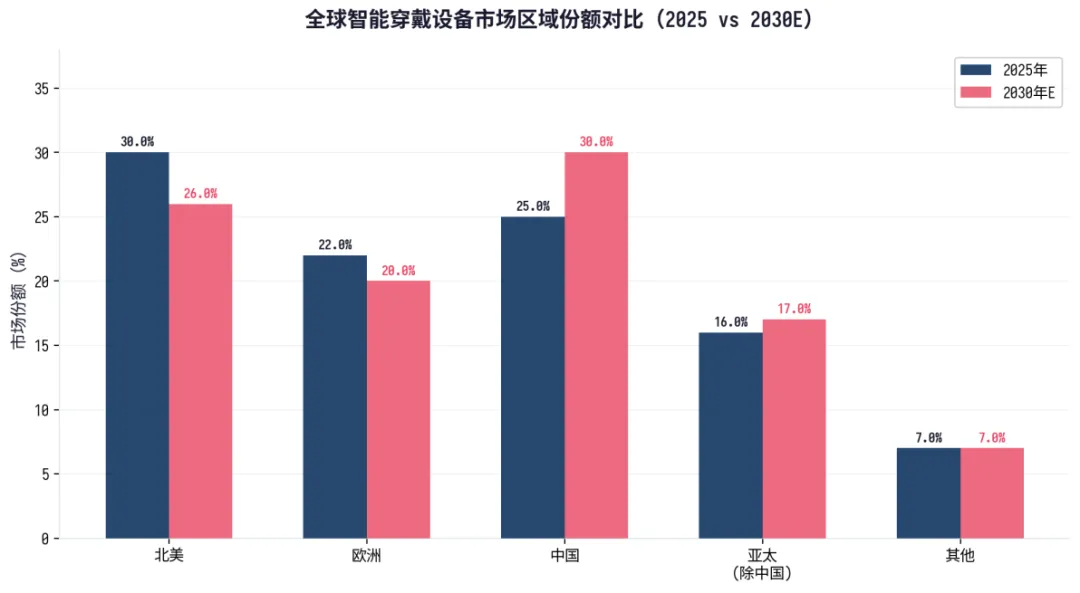

全球可穿戴设备市场规模在 2025 年约为 1620 亿美元,预计到 2030 年将增长至约 3000 亿美元,CAGR 约 13.1%。当前全球市场呈现“北美领先、中国追赶”的格局,北美占据 30%,中国占 25%,欧洲占 22%。

预计到 2030 年,中国市场占比将提升至 30%,超越北美成为全球最大的智能穿戴设备市场。中国作为全球最大腕戴设备市场,出货量占全球 32%,同比增长 20%,增速领跑全球。

图 2:全球智能穿戴设备市场区域份额对比(2025 vs 2030E)

三、竞争格局与品牌演变

3.1 全球竞争格局

2025 年全球可穿戴设备出货量突破 2 亿台,小米以 18% 的市场份额登顶,苹果和华为紧随其后,三者市场份额仅差 1%。小米的增长动力源于全品类布局:基础款手环持续领跑大众市场,搭载自研芯片的智能手表则成功切入高端赛道。

在智能手表领域,苹果、三星、华为、佳明和小米等前五大公司共同占据约 55% 的市场份额。在中国市场,华为、苹果、小米、荣耀和 vivo 合计占据 68.6% 的市场份额,华为稳居中国成人智能手表线上销量首位。

3.2 中国市场品牌策略对比

品牌 | 2025出货量 | 核心策略 | 健康监测亮点 | AI布局 |

华为 | 全球腕戴第一 | 全场景覆盖 | Watch D连续血压 | 盘古大模型 |

小米 | 全球穿戴第一 | 全品类+自研芯片 | Watch S3血氧预警 | 小米微万端侧AI |

苹果 | 全球手表领先 | 高端生态闭环 | ECG心电图 | Apple Intelligence |

小天才 | 儿童手表第一 | 儿童安全定位 | 定位追踪 | AI学习助手 |

表 1:主要品牌策略对比(2025 年)

四、智能眼镜:增速最快的新兴品类

4.1 市场规模与增长

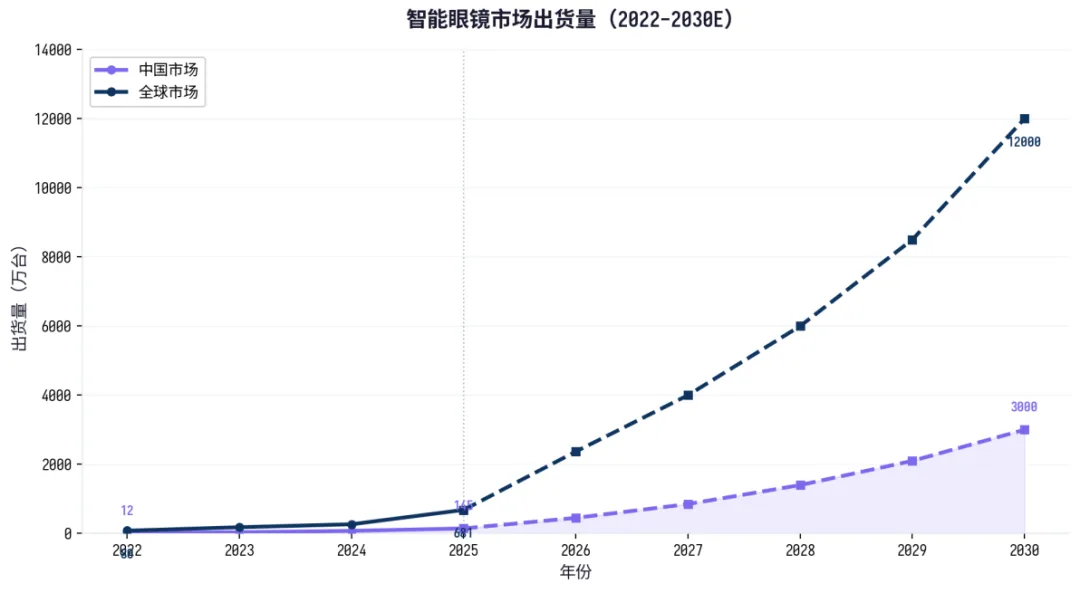

智能眼镜是智能穿戴设备行业中增速最快的新兴品类。2025 年全球智能眼镜出货量达 1477 万台,同比增长超过 90%。中国智能眼镜市场预计出货 253.6 万台,同比增长 92.9%。IDC 预计,2026 年将迎来规模化拐点,中国智能眼镜出货量将突破 450 万台。

预计到 2030 年,中国智能眼镜出货量将达 3000 万台,全球出货量将突破 1.2 亿台。中国市场五年复合增长率达 55.6%,增速位居全球首位。智能眼镜集成了语音助手、实时翻译、提词器等功能,正在成为个人 AI 生态的核心入口。

图 3:智能眼镜市场出货量(2022-2030E)

4.2 产品形态与技术路线

智能眼镜的产品形态正在快速演进:

• AI 眼镜:集成大模型能力,实现语音助手、实时翻译、提词器等功能。阿里千问 AI 眼镜叠加国补后 1997 元起的定价,大幅降低了入门门槛。

• AR 眼镜:增强现实显示能力,应用于工业、教育、娱乐等场景。Meta、苹果、华为等巨头纷纷布局。

• 轻量化设计:近视眼镜形态的智能眼镜成为主流,重量、外观更接近普通眼镜。

• eSIM 加持:支持独立通话和上网,减少对手机的依赖,提升使用便捷性。

五、健康监测:从“消费级”到“医疗级”

5.1 市场规模与增长

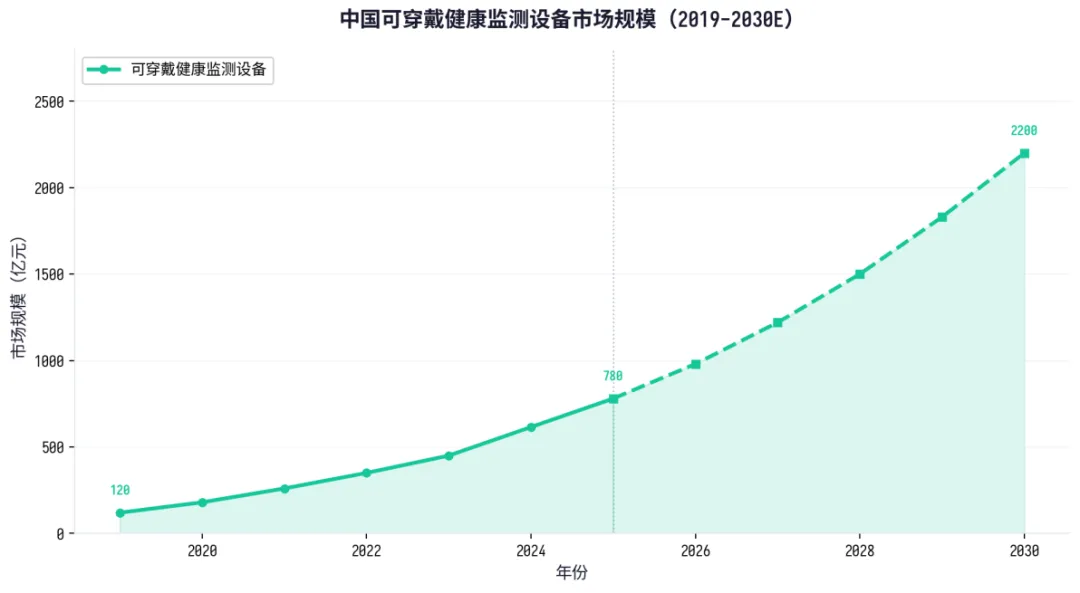

可穿戴健康监测设备是智能穿戴设备行业中技术含量最高的细分赛道。2024 年中国智能可穿戴健康设备行业市场规模达 615 亿元,2019-2024 年复合增长率约 38.5%。2025 年市场规模达 780 亿元,预计 2030 年将突破 2200 亿元。

健康监测已从基础计步迈向医疗级监测,通过硬件创新、数据智能与医疗服务升级,实现从消费电子到预防医疗基础设施的转型。

图 4:中国可穿戴健康监测设备市场规模(2019-2030E)

5.2 医疗级监测技术突破

多项医疗级监测技术实现突破,正在重新定义穿戴设备的健康价值:

• 连续血压监测:华为 Watch D 获得 NMPA 认证,实现连续血压监测,全球可穿戴血压监测器市场规模预计从 2025 年的 24 亿美元增长至 2034 年的 87 亿美元。

• 连续血糖监测(CGM):贴片式连续血糖监测设备市场快速增长,2025 年京东平台动态血糖监测产品销量大幅增长。

• 心电图监测:Apple Watch 的 ECG 心电图功能已获得多国医疗器械认证,开创了消费级设备医疗化的先河。

• 睡眠监测:Oura Ring 等智能戒指以睡眠监测为切入点,2025 年出货量预计突破 400 万枚。

六、端侧 AI:重新定义穿戴设备的交互方式

6.1 端侧 AI 技术趋势

端侧 AI 正在成为智能穿戴设备的核心驱动力。2025 年,端侧人工智能在可穿戴设备市场中约占 10%,预计将以 27.8% 的复合年增长率加速增长。端侧 AI 的核心价值在于:无需云端支持即可本地运行任务,不仅杠绝了隐私泄露风险,也让穿戴设备在更多场景下实现智能交互。

苹果、谷歌、Meta、华为等厂商纷纷将可穿戴设备定位为个人 AI 生态的核心入口,从“手机中心”向“多设备协同”转变。高通推出专为穿戴设备优化的平台,支持智能手表实现极速智能回复和本地人脸识别。

6.2 AI 应用场景

• AI 语音助手:智能眼镜、智能耳机集成语音助手,实现免提智能交互。

• AI 健康分析:基于穿戴设备采集的生理数据,通过 AI 算法提供个性化健康建议和异常预警。

• AI 实时翻译:智能眼镜集成实时翻译功能,打破语言障碍。

• AI 运动指导:智能手表通过 AI 分析运动数据,提供科学训练方案。

七、产业链细分市场对比

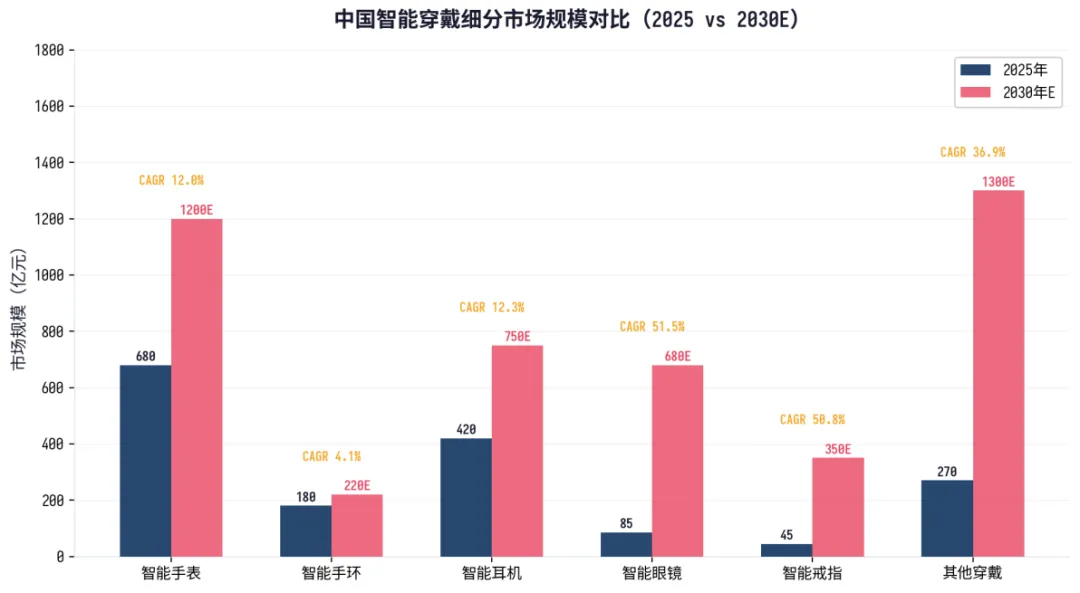

智能穿戴设备产业链涵盖智能手表、智能手环、智能耳机、智能眼镜、智能戒指、其他穿戴等多个细分赛道。其中智能眼镜增速最快(CAGR 51.5%),智能戒指紧随其后(CAGR 50.8%),其他穿戴设备也保持较高增速。

图 5:中国智能穿戴细分市场规模对比(2025 vs 2030E)

八、机会与风险提示

8.1 四大主线

• 智能眼镜:中国市场出货量 CAGR 51.5%,是增速最快的新兴品类。关注阿里、华为、小米、Meta 等头部品牌。

• 医疗级穿戴:连续血压、血糖监测设备市场快速增长,全球可穿戴血压监测器市场 CAGR 约 14.7%。

• 端侧 AI 芯片:端侧 AI 市场 CAGR 27.8%,为穿戴设备提供算力支撑的芯片企业具有巨大增长空间。

• 智能戒指:增速紧随智能眼镜(CAGR 50.8%),Oura Ring 引领市场,国产品牌追觅中。

8.2 主要风险因素

• 技术迭代风险:智能眼镜等新兴品类技术尚未成熟,产品体验和电池续航仍是挑战。

• 医疗监管风险:医疗级穿戴设备需获得 NMPA 等监管认证,审批流程可能影响产品上市节奏。

• 隐私数据风险:健康数据采集和处理涉及用户隐私,数据安全合规要求可能加严。

• 市场竞争加剧:头部厂商纷纷入局,价格战可能压缩中小企业利润空间。

九、结论与展望

2026-2030 年将是智能穿戴设备行业从“功能升级”向“场景跃迁”转变的关键五年。行业将呈现以下核心特征:

• 市场高速增长:市场规模从 1680 亿元增长至 4500 亿元,CAGR 约 21.8%。

• 智能眼镜爆发:中国市场出货量 CAGR 51.5%,成为个人 AI 生态的核心入口。

• 医疗级穿戴:健康监测从“消费级”迈向“医疗级”,连续血压、血糖监测技术突破。

• 端侧 AI 重塑:端侧 AI 市场 CAGR 27.8%,重新定义穿戴设备的交互方式。

• 中国市场领跑:中国市场占全球份额将从 25% 提升至 30%,稳居全球最大市场。

对于从业者而言,智能穿戴设备行业是 AI 技术与健康需求双重驱动下的确定性机遇。特别值得关注的是,智能眼镜、智能戒指、医疗级穿戴设备三大赛道的复合增长率均超过 14%,是未来五年最具价值的细分方向。

────────────────────────────────────────

免责声明

本报告基于公开信息和行业研究数据编制,仅供参考,不构成任何建议。报告中的数据和预测可能存在偏差,读者应结合自身判断独立决策。