2026 年开年,低空经济赛道的资本逻辑彻底反转。PPT 上的飞行汽车再也换不来真金白银,没有确认性订单的项目连投资人的门都进不去。最新出炉的《2026 年一季度中国低空经济产业投融资白皮书》显示,全行业正从 “追概念” 全面转向 “看订单”,三大转向正在重塑万亿级市场的竞争格局。

△2026 年 3 月,飞行汽车实拍

(图片来源:飞行汽车/eVTOL低空经济,新质生产力的无限可能!_飞行汽车官网 (feiauto.com))

投资阶段全面后移:Pre-IPO 与产业资本成绝对主力

资本正在加速向头部集中,早期项目融资窗口大幅收窄。一季度数据显示,B 轮及以后成长期融资占比从 2025 年同期的 22% 飙升至 38%,Pre-IPO 轮融资事件同比暴涨 150%。沃飞长空完成近 10 亿元 C++ 轮融资,成为开年最大单笔交易;小鹏汇天完成近 2 亿美元新一轮融资,累计股权融资突破 10 亿美元,稳居亚洲载人低空领域榜首。

国资与产业资本取代纯财务资本成为主力军。一季度国资背景资金参与的融资事件占比达 40.3%,较 2023 年提升 20 个百分点。厦门翔业集团发行全国首单 “科技创新 + 低空经济” 公司债,10 亿元规模票面利率低至 1.69%,全场认购倍数达 4.8 倍。保险资金、社保基金等长期资本大规模入场,投资周期普遍拉长至 8-10 年,不再追求短期退出。

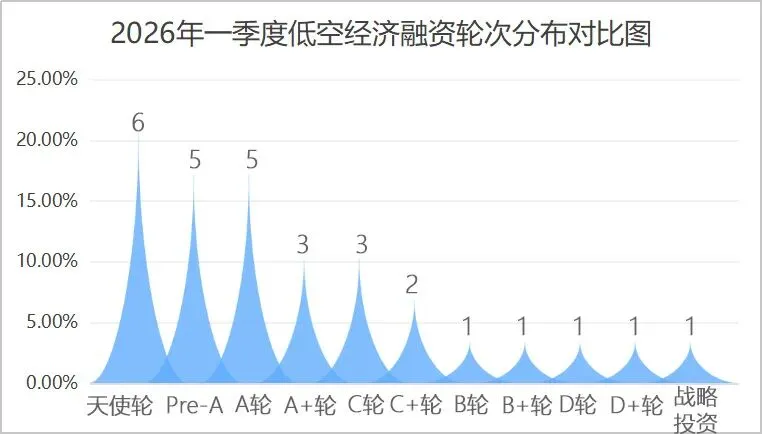

早期项目遭遇资本寒冬。天使轮与 Pre-A 轮融资占比从 2025 年的 68% 腰斩至 52%,单笔融资金额平均缩水 35%。无核心技术、无明确场景的纯概念项目基本无人问津,行业呈现 “头部抢着投、尾部没人理” 的哑铃型结构。

△ 2026 年一季度低空经济融资轮次分布对比图(数据来源:公开市场一级市场股权融资统计)

投资标的大转移:整机厂故事讲不动了

资本的目光已彻底从整机制造转向产业链核心环节。一季度,核心零部件与成熟场景运营商获得的融资金额占比首次超过整机制造,分别达到 35% 和 32%,而纯整机项目占比从 2025 年的 58% 骤降至 28%。

核心部件硬科技成为资本新宠。飞控系统、动力系统、新材料等 “卡脖子” 领域企业获得密集投资。国内首个完成 B 轮融资的 eVTOL 飞控企业边界智控宣布完成超 1 亿元融资,资金全部用于高安全等级飞控系统的适航认证与量产线建设。宁德时代、中复神鹰等上游龙头企业,也通过战略投资深度绑定低空产业链。

成熟场景运营商价值爆发。已实现商业化盈利的低空物流、巡检、旅游运营商成为资本追逐的热点。顺丰丰翼、美团无人机凭借稳定的订单量与清晰的盈利模式,估值持续攀升。数据显示,一季度低空物流领域订单同比增长 72%,头部企业签约订单金额超 80 亿元。中信海直等传统通航企业通过引入 eVTOL 机型实现业务升级,2025 年前三季度净利润同比增长 25.53%

整机赛道分化加剧。仅有掌握适航取证能力与量产技术的头部企业能获得持续融资。亿航智能 EH216S 获民航局生产许可证后,累计订单突破 300 架,合同金额达 8 亿美元。多数中小整机企业因无法跨越适航门槛,面临资金链断裂风险,行业并购重组加速。

△ 美团无人机在深圳商圈进行常态化配送作业(图片来源美团无人机在深圳落地11条常态化运营航线_南京千里眼航空 (qlyuav.com))

估值逻辑重构:订单与产能决定一切

行业估值体系已发生根本性变化。过去以研发团队背景 + 专利数量为核心的估值逻辑,已被在手订单规模 + 产能爬坡进度 + 交付能力全面取代。白皮书发布的 “投资人决策关键指标变化雷达图” 显示,确认性订单与量产交付能力的权重分别从 2024 年的 15% 和 12% 飙升至 2026 年一季度的 38% 和 29%,而 “团队背景” 与 “专利数量” 的权重则从 32% 和 25% 暴跌至 12% 和 11%。

真实刚性订单成为不可造假的硬指标。2025 年 Q4 以来,低空领域 C 轮以上融资中,92% 要求企业提供明确交付时间与付款条件的确认性订单或政府采购协议。意向订单与框架协议的认可度大幅下降,基本无法作为估值依据。深圳等地方政府的补贴政策也从给创意转向给结果,对实现千架次商业飞行的企业额外奖励 300 万元。

产能爬坡进度成为估值核心变量。一季度获得大额融资的企业,均已建成或即将建成量产工厂。小鹏汇天量产工厂已于 2025 年 9 月投入试产,计划 2026 年内在全国布局超 200 家飞行营地。沃飞长空成都全球总部基地正在加速建设,投产后年产能将达 500 架。产能利用率、良率、成本控制能力等制造指标,成为投资人尽调的重中之重。

△ 深圳eVTOL展(图片来源:聚焦低空经济,深圳eVTOL展坪山“起飞”-深圳政府在线_深圳市人民政府门户网站 (sz.gov.cn))

结语

2026 年,注定是低空经济的分水岭。概念炒作的泡沫正在破裂,行业终于回归商业本质。资本的理性撤退不是寒冬,而是筛选真正强者的开始。

过去几年,无数企业靠着 “飞行汽车梦” 圈走了数百亿资金,却连一架能商业化交付的飞机都造不出来。如今,潮水退去,只有那些真正掌握核心技术、能够提供可交付产品与服务、实现商业闭环的玩家,才能在新一轮竞争中活下来。

未来,随着适航标准体系的完善、低空基础设施的建设以及更多应用场景的开放,低空经济将迎来真正的价值兑现期。能飞上天的不只是飞机,还有那些能把订单变成交付、把技术变成利润的企业。万亿低空经济的真正爆发,才刚刚拉开序幕。

| 低空经济研究 |

华中科技大学低空经济研究院-

湖北省住建厅低空城乡建设技术重点实验室

| 本文编辑 |

李佳玉

| 新媒体编辑团队 |

内容组:马言雪、陈涛、姚美彤、刘阳、苗鹏程、刘沁格

视觉组:蓝翔、刘巧琳、李佳玉、梁泽霖、汤诗雨

运营组:赵彩芝、毛奋怡、曹梓丹、孙尚泰、石晓旸

视频组:陈索然、谢晓哲、符子怡、文柳力、张传威

感谢关注《华科-低空新基建》微信公众平台