1.供应情况

1.1产地价格

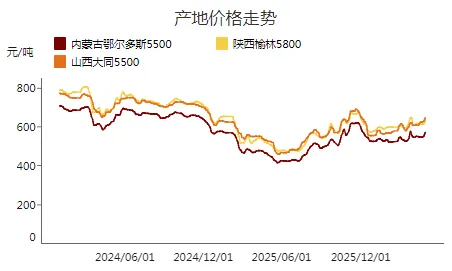

截至4月30日,榆林5800大卡指数632.0元/吨,周环比上涨19.0元/吨;鄂尔多斯5500大卡指数571.0元/吨,周环比上涨24.0元/吨;大同5500大卡指数646.0元/吨,周环比增加21.0元/吨。

本周主产区煤价稳中偏强运行。月底,部分月度生产任务完成或设备检修的煤矿停产,主产区供应有所收紧。下游冶金化工等终端刚需采购,加之北港情绪向好,站台、贸易商等发运户采购积极,多数在产煤矿拉煤车较多,价格持续上涨。据产运销监测样本数据显示,2026年4月23日-4月29日,本期三西地区样本煤矿产能利用率89.51%,较上期下降2.95个百分点。月末,产地部分煤矿完成任务停产,叠加少数煤矿井下检修或换工作面停产,煤矿供应减少,产能利用率下降明显。

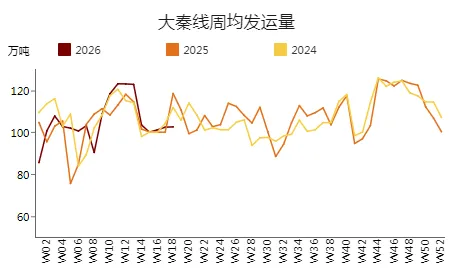

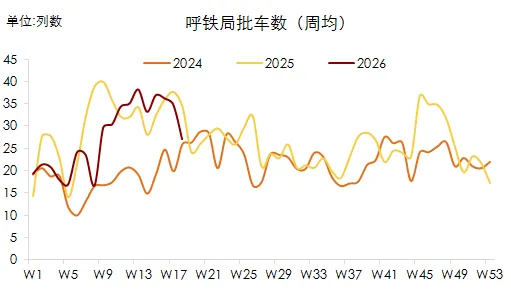

1.2大秦线以及呼铁局发运情况

截至4月30日,大秦线一周内日均发运量121.00万吨,周环比增加18.54万吨;呼铁局一周内日均批车数27列,周环比减少8列。

2.港口情况

2.1沿海港口价格

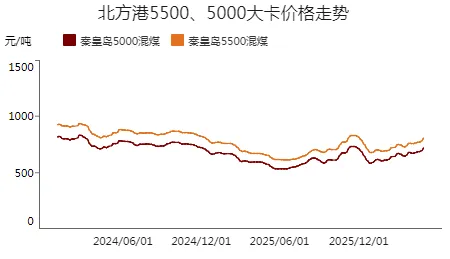

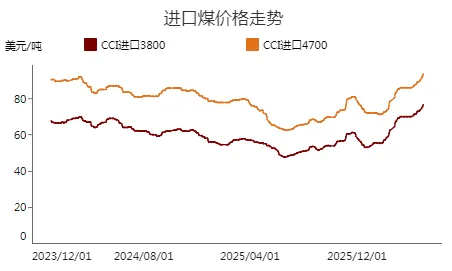

截至2026年4月30日,秦皇岛港5500价格报808.0元/吨,周环比增加28元/吨,秦皇岛港5000价格报721.0元/吨,周环比增加27.0元/吨。进口4700指数报93.5美元/吨,周环比增加3.0美元/吨,进口3800指数报76.5美元/吨,周环比增加2.7美元/吨。

本周北港市场情绪向好。上游报价持续上涨,终端对高价接受度有限,采购意愿较低,但市场存在少量投机需求,推动价格走高。当前参与者普遍预期偏强,尽管铁路检修结束,但在运力限制下库存尚未累积,即便节后累库,其速度也较为有限。叠加铁路运价竞价及煤矿价格持续上涨推高到港成本,同时进口煤也在投机需求带动下价格上行,市场整体偏强运行,预计短期价格仍将延续涨势。节后需关注终端补库节奏及北方港口累库速度。

本周进口市场稳中偏强运行。近期少量投机性需求持续推高外盘价格。受华南地区频繁降雨影响,新能源出力减少,火电负荷增加,终端对进口煤的招标采购较为积极,进口商基于成本及市场预期上调投标价格,但终端对高价接受度有限,流标现象有所增加。有进口商表示,当前国际局势紧张导致华南天然气进口量减少,加之持续降雨,气电及新能源出力较差;后市降雨结束后将迎来较长时间高温,电厂补库预期较强,对价格形成有力支撑。

2.2北港库存情况

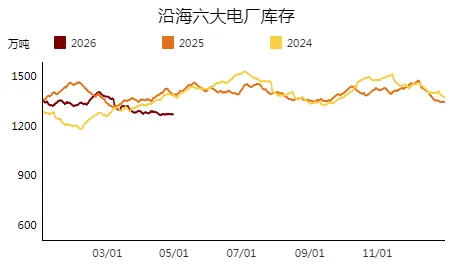

截止4月30日,北方港(不含黄骅)库存合计2389.0万吨,周环比减少55万吨。本周港口日均调入量141.43万吨,环比增加11.85万吨,日均调出148.50万吨,环比增加14.02万吨。

3.需求方面:

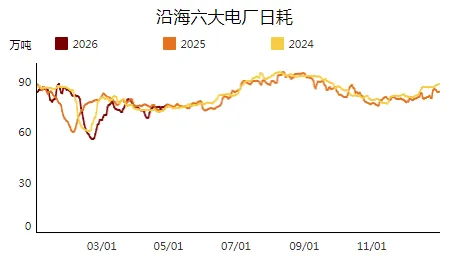

截止4月30日,沿海六大电厂日耗74.6万吨,周环比持平,总库存合计1264.1万吨,周环比增加1.7万吨。可用天数17天,周环比持平。

本周主产区煤价上涨。月底供应略有收紧,下游终端刚需采购,加之北港情绪向好带动部分发运户积极采购,多数煤矿销售良好、库存低位,价格上行。目前市场参与者预期较强,整体需求稳定,叠加煤矿库存处于中位水平,对价格形成支撑,预计短期价格仍将延续涨势。港口情绪较好。市场在少量刚需及投机需求带动下,价格上行。当前港口到货成本高企,进口煤价格持续上行并已倒挂内贸煤,对市场形成一定支撑,叠加参与者对旺季预期偏强,报价持续推高。但市场也伴随一定风险:尽管终端积极采购长协及铁路运力限制使港口尚未开始累库,然而多数参与者已备货待发,随着时间推移,港口仍有小幅累库可能,从而抑制价格上行。目前累库幅度尚不确定,部分上游为规避风险,主动降低库存水平或维持正常轮库。

更多煤炭市场信息和数据,可多关注交流!