一 核心数据

rev yoy: 35.31% (Rev 119.5e)

gpm:59.54%(1Q25 59.7%)

opm:5.97% (1Q25 8.32%)

npm:4.22%(1Q25 5.92%)

SSSG:-0.1% (1Q25 9.2%)

配送费率:10.9%(1Q25 7.77%)

二 点评

高配送费率:大部分指标都弱于去年同季,扰动项主要是配送费率依然维持在高位,高于去年同季,低于上季度的 12.76%。

门店扩张隐忧:本季度新开2548 家门店,是本季度收入增长的主要动能,但由于门店加密导致 SSSG 无增长。在每年都的第一个季度抓紧开店来承接后两个季度的旺季,也是瑞幸的常规策略之一,只是这种策略的问题会边际显现,也就是分流越来越明显(月均交易用户数/门店数为 2.77,13 个季度以来最低)。

三 其他业务变化

1、推出瓶装咖啡,请顶流王一博代言,亲民价格抢占雀巢和星巴克这部分份额,星巴克这部分业务在豆包上说每年 5e以上的利润,由于代工与渠道分销模式比较成熟,瑞幸原料成本也低,全年贡献 1-2e利润是有可能的;

2、青岛全新烘焙工厂投产,全年 15 亿吨烘焙能力达成;

3、产品方面,在上海深圳小范围试水鲜奶和鲜果切,加强产品力;

4、一季度开始启动 3 亿美元的回购计划,股东回报加分,给管理层点赞;

四 前瞻

下季度旺季到来,外卖大战如何演进有待观察,我判断配送费率和 Q225 类似,所以 opm和npm也类似,按 9%-10%,rev yoy +30%,净利润 14.4e-16e,下个季度的数据是非常重要的,决定了全年的基调。

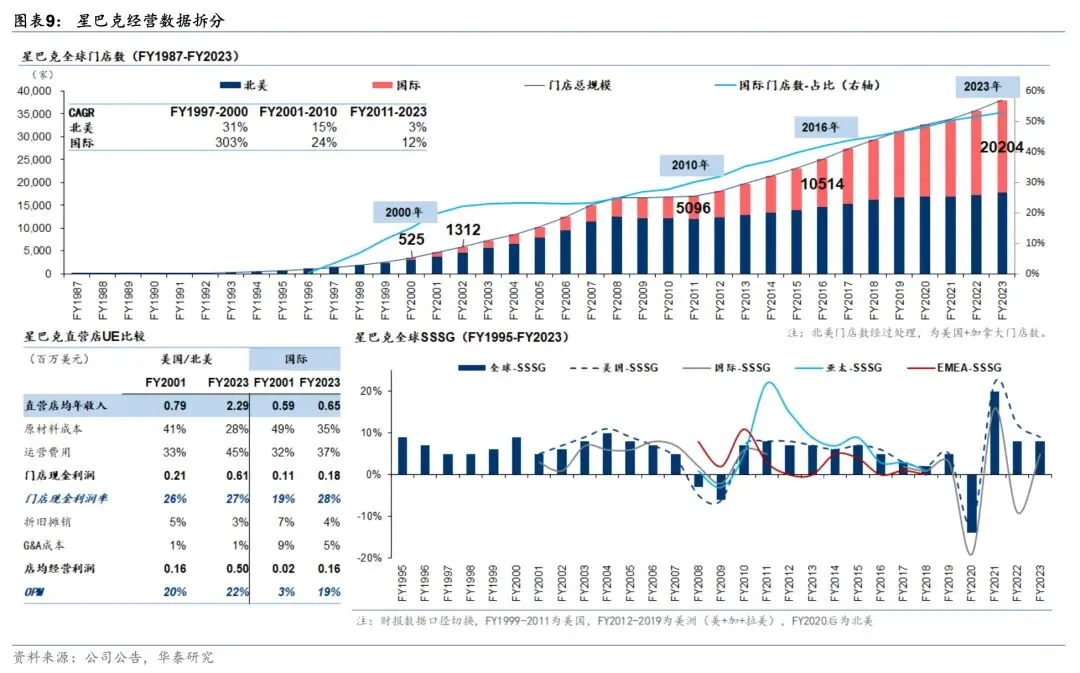

(附:快速扩张门店如果遇到经济逆周期,可能会产生较大的风险,见星巴克08-09年)