编者按:微软最新财报营收利润双双超预期,Azure云增速高达40%。但真正让市场瞪大眼睛的是它的“花钱计划”——由于AI所需的内存全球缺货、价格飙升,微软预计2026年资本支出将达到1900亿美元,同比猛增61%。首席财务官直言,光是零部件涨价就会多掏250亿美元。一边是AI带来的增长红利,一边是不断攀升的基建成本,微软正在打一场昂贵的算力战争。

微软周三公布了超出市场预期的季度财报,同时告诉投资者:由于内存成本飙升,本财年的资本支出(CapEx)将达到1900亿美元。

以下是该公司业绩与伦敦证券交易所集团(LSEG)分析师预期的对比:

每股收益:调整后为4.27美元,预期为4.06美元

营收:828.9亿美元,预期为813.9亿美元

根据财报声明,截至3月31日的这一季度,微软营收同比增长18%。

净利润为317.8亿美元,合每股4.27美元,高于去年同期的258.2亿美元(合每股3.46美元)。调整后净利润剔除了微软对OpenAI投资带来的1400万美元负面影响(即净利润减少)。

关于业绩指引

微软首席财务官艾米·胡德(Amy Hood)预计第四财季营收在867亿至878亿美元之间。该区间中点(872.5亿美元)低于LSEG预期的875.3亿美元。微软预计按固定汇率计算的Azure云增长率为39%至40%。

胡德的预测同时暗示,第四财季营业利润率将从46.3%下滑至44%。

资本支出:2026年要花1900亿美元

财报显示,第三财季资本支出及融资租赁为319亿美元,同比增长49%。由于数据中心基础设施扩建带来的折旧成本上升,毛利率降至67.6%,为2022年以来最低。

胡德在电话会议上表示,预计2026年资本支出将达到1900亿美元,较2025年增长61%。她强调,其中约250亿美元的增量来自于零部件(尤其是内存)价格上涨。

在整个科技行业,基础设施供应商被迫为内存支付更高价格——由于AI需求激增,全球正经历一场内存供应紧缺。

员工人数将开始缩减

微软表示,到2027日历年(截至2027年6月),公司员工总数将同比减少。

胡德说表示:“我们持续优化运营方式,提升速度和灵活性”。

各业务板块表现

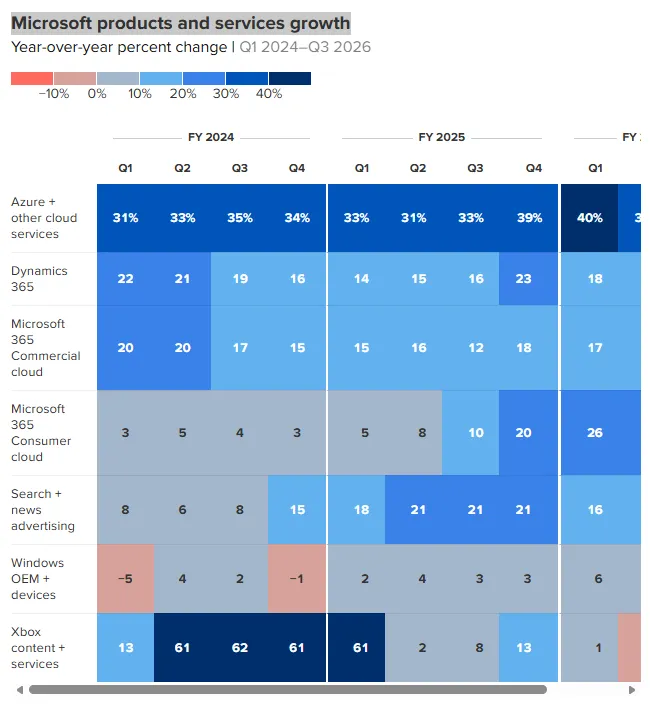

Azure云

微软Azure及其他云服务收入激增40%。接受StreetAccount和CNBC调查的分析师分别预期增长39.3%和38.8%。

智能云部门

该部门包含Azure、服务器产品、GitHub和Nuance云服务,贡献营收346.8亿美元,高于StreetAccount预期的342.7亿美元。

生产力和业务流程部门

该部门涵盖Office生产力软件、LinkedIn和Dynamics商业软件,总营收350.1亿美元,同比增长约17%,高于StreetAccount预期的344.3亿美元。

图:微软旗下产品及服务销售额增长情况

Copilot用户快速增长

微软目前拥有超过2000万个商业Office订阅中的人工智能附加组件365 Copilot的席位(Seats),高于1月份的1500万个。胡德表示,这一数字将在9月当季继续上升。

“每周活跃度已达到与Outlook相同的水平,越来越多用户把Copilot变成日常习惯,”首席执行官萨提亚·纳德拉在财报电话会上表示。

更多个人计算部门(More Personal Computing)

该部门包括Windows操作系统、Xbox、Surface设备和必应搜索广告,贡献营收131.9亿美元,同比下降1%。StreetAccount预期为127.3亿美元。

面向设备制造商的Windows许可证以及微软自有设备销售额下降了2%。

科技行业研究机构 Gartner 估计,该季度PC出货量增长了4%。纳德拉透露,微软目前拥有16亿台月活跃Windows设备。

AI年化收入已达370亿美元

来自人工智能的年化收入目前为370亿美元,同比增长123%。该数据包括客户在Azure上运行AI服务的收入(涵盖所有模型构建者),以及微软自研AI工具的收入。但使用标准中央处理器(CPU)、存储和其他服务的AI系统(不含模型构建者)未计入其中。

剩余履约义务(Remaining Performance Obligations)

微软目前拥有6270亿美元的商业剩余履约义务,涵盖未确认收入及未来将确认为收入的金额。该数字较上一季度增加20亿美元。

重要人事变动

本季度,微软最资深的Office软件负责人拉杰什·贾以及知名游戏业务负责人菲尔·斯宾塞均宣布了退休计划。

市场表现与外部环境

截至周三收盘,微软股票在2026年迄今已下跌12%,此前经历了自2008年以来最差的季度表现。部分原因在于市场普遍担心“AI会吞噬软件”,以及针对微软自身的担忧——其巨额AI投资可能无法产生预期回报。

不过,科技股整体有望迎来自2020年4月以来最好的一个月。截至周三收盘,纳斯达克指数本月上涨14%。尽管市场担忧油价飙升及伊朗战争导致的供应链中断会推高AI基础设施成本,华尔街仍在涌入科技板块。四大超大规模云提供商(Hyperscalers)——Alphabet、亚马逊、Meta和微软——均在周三公布了财报,这是自美国于2月底在伊朗开始军事行动后首次向投资者更新情况。

微软与OpenAI关系调整

周一,微软宣布修改与OpenAI的长期合作关系,终止向后者支付收入分成。在新的条款下,任何云提供商现在都可以提供OpenAI模型,结束了Azure多年的独家经营权。微软仍拥有OpenAI知识产权的许可,为期六年(但不再是独家)。

纳德拉表示:“我们拥有一个前沿模型,免版税,拥有全部知识产权权利,我们将一直拥有访问权限直到2032年,我们会充分利用它。”

小结

微软这份财报传递了两个清晰信号:一是AI确实在拉动云收入加速增长(Azure增速达40%);二是AI基础设施的成本正在失控式上涨,仅内存一项就可能让2026年资本支出比市场预期高出数百亿美元。对于国内投资者而言,这既是全球AI军备竞赛的一个缩影,或许也在提示硬件供应链瓶颈对科技巨头盈利能力的现实侵蚀。

关注公众号阅读更多文章:

一篇文章彻底搞懂,什么是银行准备金制度?金融危机是怎么爆发的?

【风险提示】本文所有内容均来自公开资料,仅为客观解读,不代表本人投资建议。市场有风险,投资需谨慎。过往业绩不代表未来表现,任何投资决策,请务必结合自身风险承受能力,咨询专业投资顾问后做出。