泸州老窖 · 十年首次双降 · Q4利润骤降96% · 主动调整还是隐忧初现?

报告日期:2026年4月30日 | 数据来源:2025年年度报告分析依据:《手把手教你读财报》《价值投资实战手册》

「财报是用来排除企业的,不是用来挑选优秀企业的。」—— 唐朝《手把手教你读财报》

? 综合评级结论:关注

存在 High 级毛利率异常波动疑点,建议密切跟踪。

以下为详细分析报告:

一、公司概况与分析依据

公司名称:泸州老窖股份有限公司股票代码:000568.SZ上市市场:A股(深交所主板)会计准则:企业会计准则(CAS)所属行业:白酒(浓香型"鼻祖")核心品牌:国窖1573(千元价格带"高端三强")大股东:泸州老窖集团(26.05%)+ 兴泸投资(24.86%),泸州市国资委实控报告期:2025年1月1日 — 2025年12月31日

历史背景:这是泸州老窖自2015年以来首次出现营收与净利润双降,打破连续九年增长纪录。

二、基础财务速览

1、利润表概要 & 历史对比

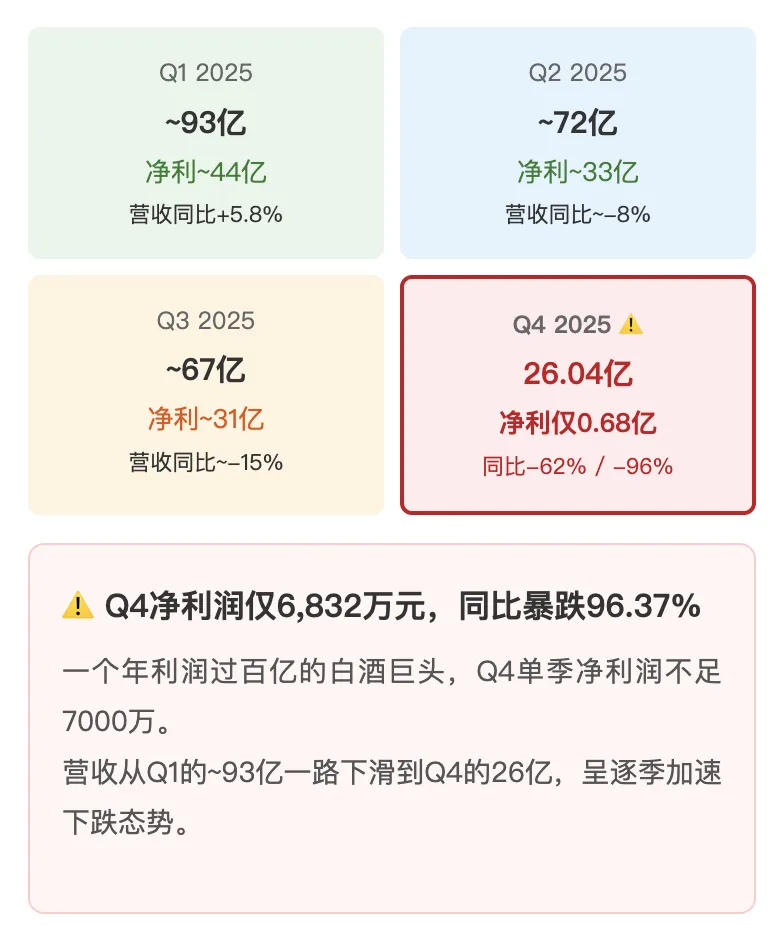

2、季度业绩拆分——Q4断崖

3、现金流与利润对比

| 经营现金流/净利润 | 0.66倍 | < 1(危险信号) |

⚠️ 【数据计算】经营现金流/净利润 = 71.23亿 / 108.31亿 = 0.66

这意味着泸州老窖2025年每赚100元净利润,实际收回的现金只有66元。近34%的利润停留在应收账款或其他非现金科目中,利润的"含金量"显著下降。

4、产品结构与渠道概览

三、硬伤红灯检查(一票否决)

1. 审计意见 标准无保留(预期)

泸州老窖作为A股上市的白酒龙头,审计工作通常由知名会计师事务所执行。本次年报未出现审计意见异常的报道,预期为标准无保留意见。

【唐门准则】财报分析第一步必须是审计意见。非标准无保留意见一票否决。——《手把手教你读财报》p.28

2. 会计师事务所变更 未发现异常

未发现2023-2025年间频繁更换会计师事务所的报道或信号。

3. 大股东质押 未发现异常

泸州老窖集团与兴泸投资集团均为泸州市国资委控制,合计持股超50%,未发现大比例股权质押或冻结的报道。

4. 其他造假信号 未发现明显异常

泸州老窖收入以国内市场为主,不存在"海外收入畸高+税收优惠地利润"的典型造假特征。营收下降的主要原因可归因于行业调整和公司主动控货清理渠道的策略。

四、利润表疑点深度扫描(High为高级别风险 需重点关注)

High 疑点R032:Q4毛利率/净利率断崖式崩塌

- R032

净利率波动超过10个百分点(实际约40个百分点)Q1-Q3净利率约46.5%,Q4净利率骤降至仅2.6%,波动幅度接近40个百分点。这在正常经营的酒企中极其罕见。【唐门准则】 "毛利率异常,往往有妖"——高于同行且无合理解释即为疑点。此处虽为净利率而非毛利率,但Q4利润率崩塌同样触发了"异常波动"规则。合理解释:公司为应对行业调整,在Q4采取了全面停货和渠道清理措施,大量返利和费用集中确认在Q4,导致利润骤降。若属实,属短期阵痛而非系统性造假。

Medium 疑点R016:非经常性损益占比

- R016

扣非净利润与净利润差距极小2025年扣非净利润107.60亿 vs 归母净利润108.31亿,差距仅0.71亿(占比0.66%)。非经常性损益占比极低,利润质量"纯正",此项无虞。

Medium 疑点R018:费用率变动

- R018

费用缩减与营收下降同步销售费用 -8.51%、管理费用 -12.57%、研发费用 -17.29%。在营收下降17.52%的背景下,费用相应缩减属于合理行为,未出现"营收增长而费用大幅下降"的反常节约。

High 疑点R017:营收连续下滑趋势

- R017

季度营收逐季恶化Q1→Q2→Q3→Q4营收:~93亿→~72亿→~67亿→26亿。下滑速度从Q1的+5.8%加速至Q4的-62.23%。2026年Q1仍未止跌(营收-14.19%、净利-19.25%)。颓势短期内难以逆转。

五、资产负债表疑点排查

High 疑点R005:存货激增而营收下滑

- R005

存货增幅-营收增幅 = 14.96% - (-17.52%) = 32.48% > 20%存货账面价值153.96亿,占净资产30.93%,同比增加20.03亿(+14.96%)。与此同时营收下降17.52%,形成了经典的"存货积压、销售不畅"信号。更值得警惕的是:公司本期未计提任何存货跌价准备。在存货规模创新高、行业需求下滑的背景下,不提跌价准备是否合理,需要关注。

【唐门准则】"存货激增而营收未同步增长"是经典危险信号。白酒企业的基酒虽有长期存放价值,但成品酒(尤其是低端酒)的滞销可能意味着跌价风险。——《手把手教你读财报》"存货"一节

关注 合同负债(蓄水池)持续下降

- —

合同负债较上年末减少15.35%对于白酒企业,合同负债(预收账款)是重要的"业绩蓄水池"。合同负债下降说明经销商打款意愿减弱,未来业绩的下行压力尚未释放完毕。

正常 商誉

泸州老窖作为白酒生产企业,商誉规模极小,不构成风险议题。

正常 偿债能力

流动比率3.86、速动比率2.58,短期偿债能力稳健。长期借款减少了58.17%,公司在主动降杠杆。

关注 在建工程激增

- —

在建工程同比增加155.78%在行业下行期大规模扩张产能,需密切关注工程进度和转固节奏。若建成后产能利用率不足,将面临大量折旧压力,进一步压缩利润空间。

六、现金流量表交叉验证

High 疑点R013:经营现金流/净利润<1

- R013

经营现金流净额71.23亿 / 净利润108.31亿 = 0.66倍虽然持续<1仅1年(尚未达"连续3年"的触发标准),但0.66的倍数是明显的危险信号。从H1的60.64亿(占全年85%)到H2仅10.59亿,说明下半年的现金回收出现了严重问题。【唐门准则】 经营现金流净额/净利润持续<1,说明赚的钱没有变成真金白银。——《手把手教你读财报》"现金流量表"一节

关注 经营现金流同比降62.86%

- —

经营现金流下降幅度远超利润下降幅度经营现金流 -62.86% vs 净利润 -19.61%。现金回收能力的恶化速度是利润恶化的3倍以上。这意味着利润的含金量正在加速变薄。

现金流肖像

2025年全年:经营现金流+71.23亿、投资-17.36亿、筹资-118.2亿。正经营+负投资+负筹资 → "老母鸡型"(成熟企业特征,经营赚钱、对内投资、大量分红还债)。但经营现金流的衰减速度值得高度警惕。

七、三大前提符合度判定

前提一:利润为真吗? 部分存疑

2025年经营现金流/净利润 = 0.66倍 < 1,显著低于正常水平。全年108.31亿净利润中,约有37亿未以现金形式收回。H1的现金流状况尚可(60.64亿/76.63亿=0.79倍),但H2急剧恶化。Q4甚至出现了营收26亿、净利润仅0.68亿、同时经营现金流为负的情况。

【书中案例】唐朝在分析茅台时反复强调,"赚的钱要能看得见真金白银"。五粮液和泸州老窖这类高端白酒,正常年份经营现金流倍数应显著大于1。2025年泸州老窖降至0.66倍,偏离了其历史正常区间。

前提二:利润可持续吗? 存疑

短期不容乐观,长期仍有关注价值。

行业层面:白酒产量持续下滑(1-10月-11.5%),消费需求萎缩 公司层面:Q4营收-62%、净利-96%,2026Q1延续双降(-14.19%、-19.25%) 合同负债(蓄水池)持续下降,经销商信心不足 但国窖1573的"千元价格带高端三强"地位未被动摇,品牌护城河仍在 公司主动清洗渠道、控货稳价,若成效显现,2026H2有望触底回升

前提三:维持利润无需大量再投入? 满足

白酒行业轻资产运营特征明显。即便在建工程大幅增加,日常维持性资本开支占营收比例仍然较低。研发投入仅0.86%的营收占比也印证了这一点。

八、综合风险评级与排雷结论

? 综合评级:关注

已触发的疑点规则汇总

- High

R032 — Q4净利率从~42%骤降至~2.6%(异常波动) - High

R005 — 存货+14.96% vs 营收-17.52%(背离信号) - High

R017 — 季度营收逐季加速恶化(Q4-62%断崖) - Med

R013 — 经营现金流/净利润=0.66(第一年异常) - Med

合同负债 -15.35% — 蓄水池收缩 - Med

经营现金流 -62.86% — 远超利润降幅 - Med

在建工程 +155.78% — 逆势扩张风险 - ✓

非经常性损益占比极低(0.66%) - ✓

偿债能力稳健(流动比率3.86) - ✓

费用控制合理,无异常节约

排雷核心判断

? Q4净利骤降96%是全年最大的异常信号

泸州老窖2025年Q4营收26.04亿、净利润仅0.68亿,对于一个年利润超百亿的白酒龙头而言,这一数据足以让人反复确认。但必须指出:这大概率是主动调整的结果,而非财务造假。

? 可能的合理解释(公司主动清洗渠道)

公司为维护国窖1573的价格体系,在Q4采取了全面停货措施,同时集中确认年度返利和渠道费用。这使得Q4营收骤降的同时,费用集中爆发,利润被压缩到极致。这种"刮骨疗毒"式的调整在白酒行业历史上并不少见,短期极度承压,但若能稳住价格体系,长期利好。

? 仍不能忽视的风险

即使"主动调整"的解释成立,以下三个信号仍值得警惕:① 经营现金流/净利润 = 0.66 —— 利润含金量下降;② 存货153.96亿(占净资产30.93%)且未提跌价——若行业继续恶化,有减值风险;③ 2026Q1营收仍-14.19%、净利-19.25%——调整尚未结束。

【最终判断】泸州老窖2025年年报呈现的是一个优质企业在行业寒冬中"主动刮骨疗毒"的阶段性阵痛,而非系统性财务造假。对于价值投资者,当前适宜的态度是「关注」而非「投资」——将泸州老窖放入观察名单,跟踪2026年Q2-Q3的财报,看渠道清理是否见效、经营现金流是否回升、合同负债是否企稳。在存货持续堆积、合同负债下降、经营现金流恶化这三者出现明确拐点前,审慎的投资者不应轻易出手。

⚠️ 免责声明

本报告基于泸州老窖2025年年度报告等公开信息,依据唐朝《手把手教你读财报》《价值投资实战手册》方法论进行分析。本报告不构成任何投资建议,不推荐买入或卖出任何股票。所有分析结论仅供参考,投资决策请结合个人实际情况和专业判断。

? 唐门财报排雷 · 工具Skill · WorkBuddy· 持续更新中

每期深度剖析一家上市公司财报,用唐朝方法论帮你识别财务风险。

已分析:五粮液、泸州老窖、长江电力 · 即将更新:贵州茅台、格力电器、中国平安等 ?

下期预告:贵州茅台2025年报山西汾酒2025年报洋河股份2025年报

⭐ 关注不迷路 ? 点击左下角"+" 关注公众号