以下纯属猜测,无事实依据,仅供君一乐。

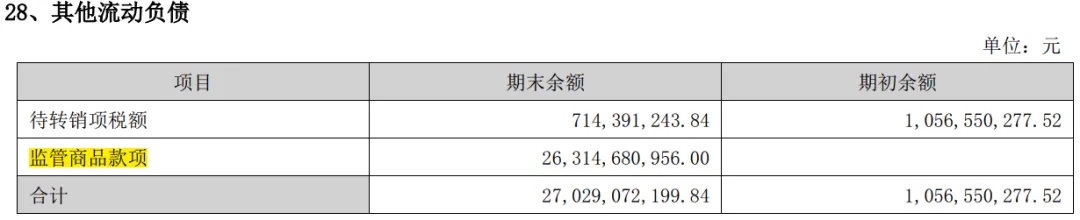

(1)财报差错:不是因为营业收入确认的会计政策有变更,而是具体如何确认两大商的订单。五粮液压货给大商,肯定与之有抽屉协议,比如压货卖不掉的话,五粮液是不是要兜底等等。因为大商也不是傻白甜,不可能无条件白送现金给厂家。因此,从法律意义上,这部分有预设条件的款项既不应当确认为收入,也不适合放入无条件执行的合同负债,只能列为其他流动负债的“监管商品款项”。监管,受谁监管?当然是双方,五粮液&大商。

(2)为何延期发布财报?有人说,五粮液看到同行的报告,回去改作业了。笔者认为,真正原因是五粮液未就其财报大变脸与交易所事先沟通。是交易所建议其延期发布,以躲避交易日的股价异动。财报大改,五粮液内部肯定经过了充分讨论,不可能是应急之作。但它的确没有充分考虑发布这种消息的时机,而交易所则有职责和动机做市场缓冲。