谷歌Q1财报炸场:净利暴增81%,AI开始“印钞”了?

2026年4月29日盘后,谷歌母公司Alphabet交出了一份让整个科技圈震惊的一季度成绩单:营收、利润双双大幅超预期,盘后股价直接拉升7%。这份财报最关键的信号莫过于:谷歌砸了多年的AI投入,终于从“烧钱黑洞”进入了“回报兑现期”。一、核心业绩:全面超预期,韧性拉满

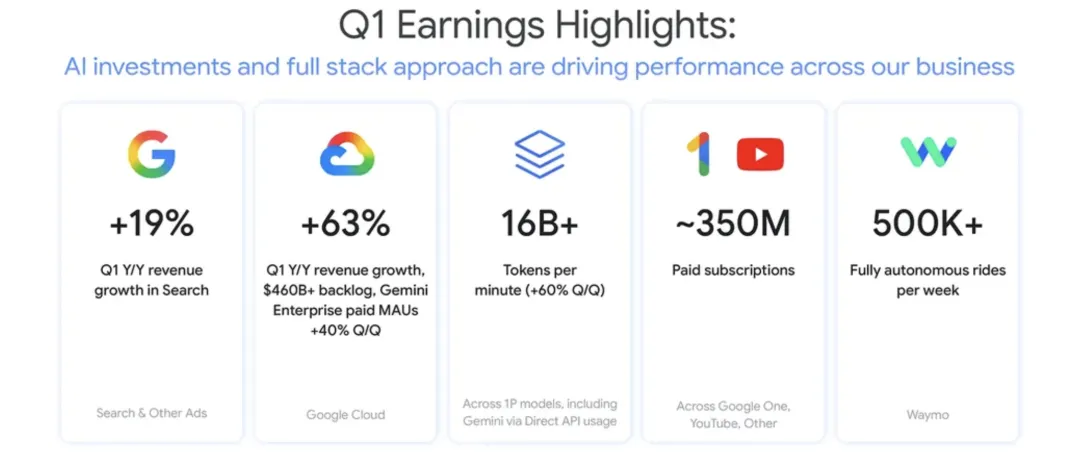

- 总营收1099亿美元,同比 增长22%,剔除汇率影响后增速仍达19%,连续第11个季度保持双位数增长,创2022年以来最高季度增速;

- 归母净利润 626亿美元,同比 暴增81%;摊薄每股收益(EPS)5.11美元,几乎是市场预期2.6美元的两倍;

- 经营利润同比 增长30%,经营利润率逆势扩张2个百分点至36.1%——要知道这还是在谷歌资本开支同比翻倍的前提下实现的,盈利效率不降反升。

净利润的高增里有一笔“意外之财”:372亿美元的其他收益中,369亿来自非上市股权的未实现增值,主要是投资的SpaceX、Anthropic等公司估值上涨带来的账面收益,剔除这部分后核心业务的盈利依然十分扎实。二、AI变现实锤:三大业务全线开花

过去两年市场一直质疑谷歌“AI投入只烧钱不赚钱”,这份财报直接给出了答案:1. 云业务直接“起飞”

Google Cloud一季度营收200亿美元,同比大增63%,首次突破200亿大关,增速较上季度的48%进一步加快。更关键的是云业务订单积压(backlog)环比近乎翻倍至4600亿美元,相当于未来1-2年的收入已经被提前锁定,增长确定性极强。盈利端更是爆发:云业务经营利润从去年同期的22亿美元飙升至66亿美元,利润率从17.8%提升至32.9%,规模效应开始显现。背后的核心驱动力就是AI需求:企业级AI解决方案、GCP的AI基础设施需求爆发,自研Gemini模型现在每分钟处理160亿token,环比增长60%,企业版Gemini付费月活环比大涨40%。2. 搜索基本盘稳如泰山

此前市场最担心的“AI聊天机器人抢搜索广告饭碗”的担忧,被这份财报直接打消:一季度搜索及相关业务营收604亿美元,同比增长19%,搜索查询量还创下了历史新高——AI概览、AI Mode等新功能不仅没有分流用户,反而通过更丰富的交互体验拉动了使用频次,广告基本盘不仅没被冲击,还被AI进一步扩大了边界。3. 订阅业务成第二增长曲线

现在谷歌全生态付费订阅用户规模已经达到3.5亿,YouTube、Google One是核心驱动力,这个季度消费者AI订阅(主要由Gemini App带动)表现史上最强,AI能力正在被逐步纳入会员、存储、办公等订阅体系中,成为新的稳定收入来源。还有个隐藏亮点:自动驾驶子公司Waymo每周全自动驾驶订单突破50万次,不到一年实现翻倍,离商业化盈利越来越近。三、资本开支大幅增长:烧钱但烧得值

一季度资本支出达到357亿美元,几乎是去年同期的两倍,主要用于服务器、数据中心等AI基础设施建设。谷歌还把2026年全年资本支出指引从1750-1850亿美元上调至1800-1900亿美元,CFO更是明确表示2027年资本支出还将“显著增加”。但谷歌没有忘记回馈股东:董事会宣布季度股息上调5%至每股0.22美元,还新授权了700亿美元的股票回购计划。尽管资本开支高企,一季度经营现金流仍达458亿美元,自由现金流101亿美元,现金流依然健康。四、对比同行:谷歌AI战略赢了?!

同一天发布财报的四大科技巨头中,谷歌是唯一全面超预期的:微软Azure增速40%但资本支出放缓;Meta营收超预期但大幅上调资本开支指引;亚马逊AWS增速28%但利润指引偏弱。谷歌“芯片(TPU)- 模型(Gemini)- 云基础设施 - 终端应用”的全栈AI布局优势终于显现。风险提示:持续高企的资本开支会带来折旧压力,云业务增速能否维持、搜索AI功能会不会影响广告变现,都还需要后续几个季度的验证。