微软本次财报整体符合预期,Azure再加速,资本开支有所收。但是其云业务营收和指引没有达到买方最乐观预期,外加26年资本开支指引高于预期,故股价在震荡后再次小幅下跌。

不过考虑到其云业务稳健以及货币转化率依旧在增加,笔者维持微软520的目标价不变,有较大的潜在上涨空间。

具体来看,微软2026一季报(即2026财年Q3)主要财务数据和分项目财务数据如下:

业绩表现

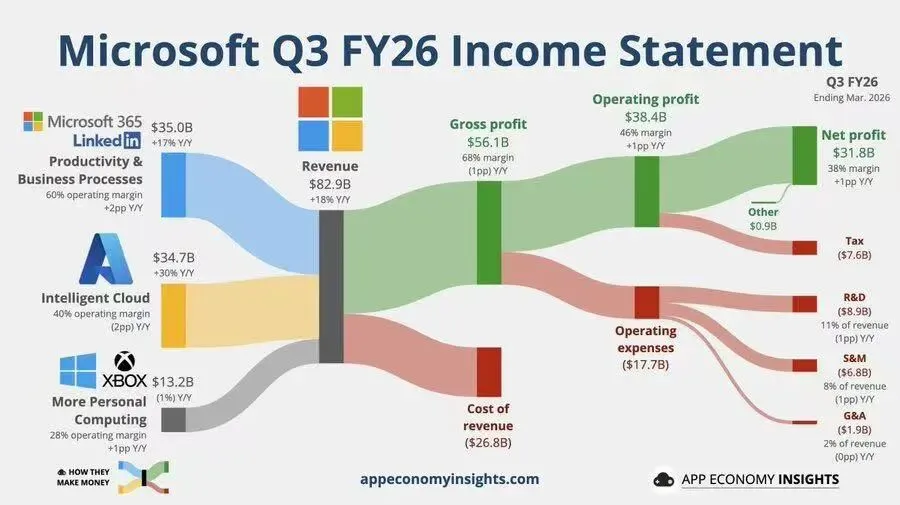

营业收入为828.26亿美元,同比增18.3%,高于市场预期的815亿美元; 净利润为317.78亿美元,同比增23.06%,高于市场预期的302亿美元;

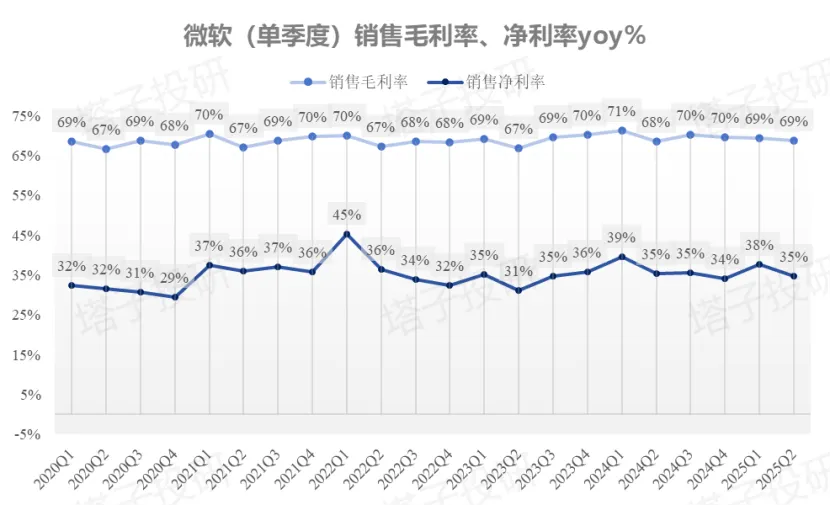

稀释后每股收益EPS为4.27美元,同比增23.4%,高于预期的4.05美元; 毛利率为67.63%,同比环比均小幅下跌;净利率38.34%,

02

业务关键数据

微软智能云营收为346.81亿美元,同比增30%,高于市场预期的343亿美元,Azure和其他云业务同比增40%,基本持平买方预期; 生产力部门营收为350. 13亿美元,同比增17%,高于预期的345亿美元,其中office 365商用和云服务营收同比增19%,消费者产品和云服务营收同比增33%,显示其AI的to B和to C应用继续增加,货币化有所进展; 个人计算和其他业务营收为131.92亿美元,同比跌1%,其中Xbox相关营收同比跌2%;搜索和新闻广告营收同比增12%; 包含Azure和office的微软云总收入为545亿美元,高于市场预期的539亿美元,同比增29%; 针对企业的copilot付费用户超2000万,个人的月活增长超3倍;

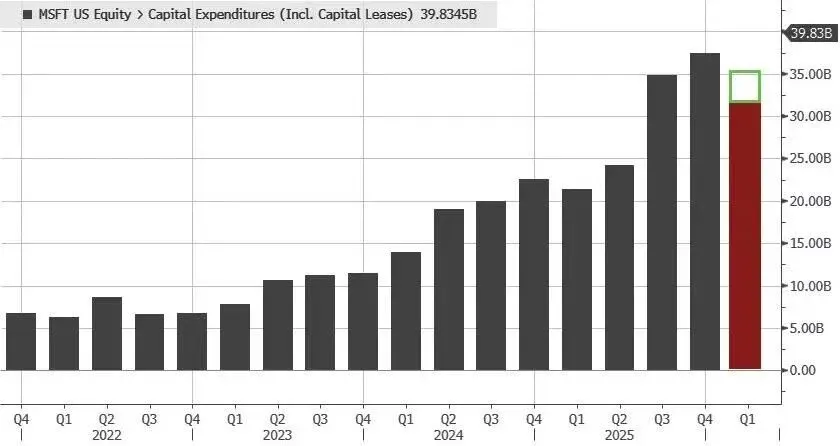

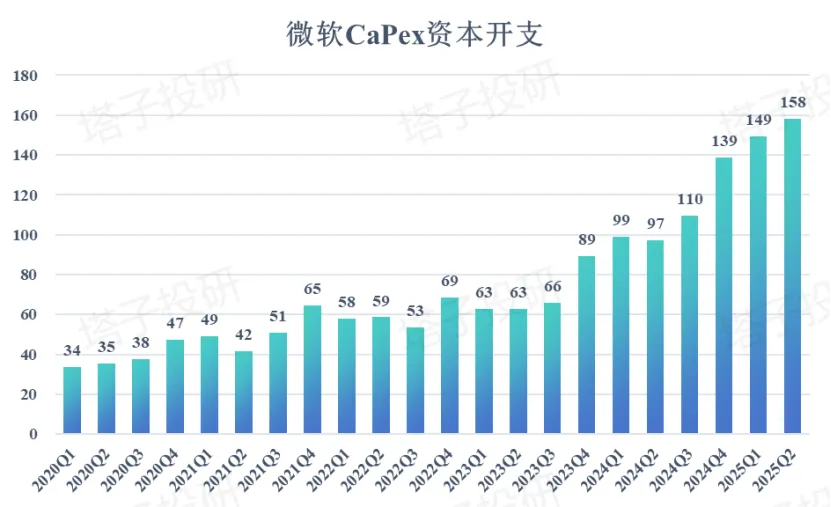

本季度支付股息和回购共102亿美元,派发股息每股0.91美元; Azure未履行合约达6270亿美元,同比增90%; 资本开支CAPEX为319亿美元,同比增49%,低于预期的345亿美元,环比下跌15%。

03

业绩指引

预期Q2收入867~878亿美元,符合预期的870~875亿美元; 预期Q2Azure云增速维持在39%~40%; 预期2026FYQ2资本开支超过400亿美元,CY资本开支1900亿美元,高于预期的1600亿美元; 预期存储涨价推高资本开支250亿美元; 预期产能瓶颈仍会进一步改善,Azure增速继续温和抬升。

整体来看,本次微软财报算是扭转了之前的颓势:Azure云增速符合买方预期,指引也未减速,甚至还暗示再加速;资本开支有所收敛,显著低于预期。不过,对Azure的指引没有更进一步,对今年的资本开支预期也高于分析师预期,故微软股价盘后剧烈震荡,目前仍小幅下跌。

微软云有所再加速。据财报和电话会议,微软Azure当季增速39%,指引37%~38%,实际上是符合市场预期,在极高的基数下仍能维持较高增速。但由于近期有关软件和云厂的担忧增加,外加买方想要的更多,这个增速无法服众也是很正常的。 资本开支减少,购买硬件缩水。本季度微软资本开支有所放缓,金额环比减少了超50亿美元,也低于分析师预期。其有2/3(约213亿美元)用于购买硬件,环比上一季度有所减少,猜测和其此前扩建数据中心开始投入使用有关。 积压合同几乎无增长。本季度微软云的RPO为6270亿美元,环比几无增长,除了和OpenAI订单存疑外,积极方面是,微软的扩产成功消化了部分RPO,使得其云业务增速稳健,也使得账面挤压合同增速不如其他几家那么亮眼。 利润率持稳。本季度微软毛利率环比有所下跌,但非Gaap净利润和利润率依旧提升。财报显示,其运营费率仅提升9%,而且高毛利的office、365等业务收入显著增加,提高了运营利润率。 云业务成本增加。本财季微软云运行成本同比增加了超过50亿美元,尽管增速低于云业务增速,但还是显示其成本控制存在问题,需要Azure尽快增加产能提高规模效应。

笔者认为微软的业绩仍是不错,和低预期形成了较大反差,这家科技巨头被市场错杀,存在较大的反弹空间。

更多财报前瞻与点评,外资投行解读,宏观数据分析,产业会议纪要等发在社群里,欢迎各位加入。?

(风险提示:美国经济超预期衰退,AI投资开支超预期,AI应用不佳,反垄断诉讼等)

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。