ADL 体育与科技是ADL China旗下周更类栏目号,持续关注国内外体育科技行业动向。ADL China是阿迪达斯家族与Fenrir Partners Group在中国的合资公司。

Sports Technology

原唱由美国摇滚乐队Imagine Dragons演唱

"你让我重拾信念,成为虔诚的信徒"

4/30 2026

一场马拉松,一份财报,同一个剧本

4月27日,伦敦马拉松。

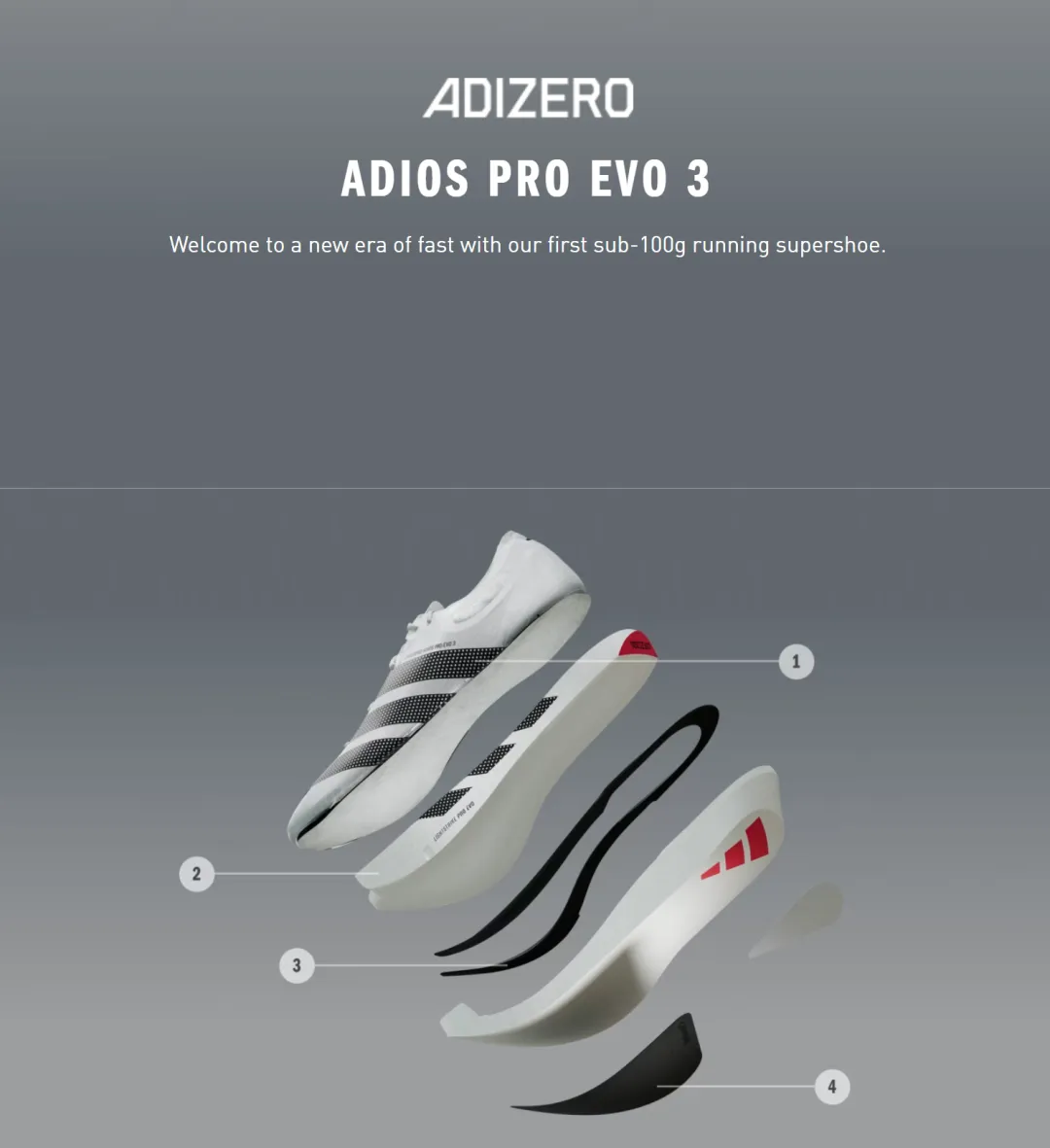

肯尼亚选手Sebastian Sawe穿着一双不到100克的跑鞋,跑出了1小时59分30秒——人类历史上第一次合规打破2小时大关。

这双鞋叫Adizero Adios Pro Evo 3,阿迪达斯出品。

为了证明这个成绩"经得起检验",阿迪过去26周给Sawe做了双周一次的兴奋剂检测——比奥运标准还要严。

48小时后,4月29日北京时间晚8点,阿迪达斯CEO Bjørn Gulden开始他的Q1财报电话会议。开场不是数字,是一段Sub2纪录片预告片。

然后是数字。

汇率中性增长14%。营收65.9亿欧元。营业利润7.05亿欧元(同比+1亿)。EPS 2.70美元,超预期。

财报发布后股价当日+8.94%。

如果你以为这只是一份漂亮的季报——你低估了这家公司过去三年发生的事情。

营收全貌:65.9亿欧元,强势提速的复苏

Q1 2026净营收65.9亿欧元,汇率中性增长14%,超市场预期4.1%。这一数字的背后,是管理层四年重塑计划进入第四年的全面兑现——产品供给到位、世界杯前置备货、性能品类全面发力,共同推动了全渠道高速增长。

营收结构进一步多元,这是首次财报中无需单列Yeezy基数对比——遗产业务清理完成,所有14%增长均来自adidas品牌本体。

毛利润33.7亿欧元,毛利率51.1%,同比下降100基点,但内生毛利率实际改善——汇率拖累约5,000万欧元、美国关税拖累约5,000万欧元,两项外生因素合计影响近100基点。

营业利润7.05亿欧元(同比+1亿),营业利润率10.7%。CEO Bjørn Gulden在电话会议上罕见自评:"这可能是公司历史上最高的Q1利润之一。"管理层将2026年定性为"健康+成功"之年,2027-2028将进入"持续高个位数增长 + 10%+ EBIT利润率"阶段。

数据来源:adidas

财务核心指标:内生改善被外生拖累抵消

Q1 2026毛利率51.1%,看似回落100基点,但内生层面实际为正向改善。改善来源包括:定价上行 + 折扣纪律 + 业务结构优化(D2C占比提升+性能品类增速领先)。

CFO Harm Ohlmeyer在电话会议中明确指出毛利桥的两大拖累项:第一,土耳其、阿根廷、日元等本币贬值带来约5,000万欧元负面影响;第二,去年同期不存在的美国关税带来约5,000万欧元成本上行。两项叠加正好对冲了内生改善。

营销费用率11.5%,同比仅+1%,为Q2世界杯蓄力。运营开销仅+3%,其中绝大部分来自新店年化成本与变动物流费用,总部及职能成本严格控制。CFO强调:"我们绝不靠节流来盈利。"

净利润4.84亿欧元(+11%),所得税率正常化至26%。EPS 2.70美元,超预期1.5%。 财报发布后股价当日上涨8.94%,收于149.35美元。

值得关注的是库存——同比+13%(汇率中性+17%),是管理层"主动战略选择"。Gulden原话:"如果没有提前备货,我们不可能在D2C渠道实现22%的同店增长。事后看,把现金投入库存是绝对正确的决定。"管理层承诺2026年下半年起库存将逐步消化,年底回到健康水平。

图源:adidas

区域表现:北美双位数复苏,

新兴市场承压

北美市场Q1贡献汇率中性增长**+12%**——这是过去十年间罕见的强势数据。在油价高企、终端折扣环境严重的背景下,adidas依然跑出双位数,证明品牌势能与产品供给已重回正轨。Gulden明确表示:"美国是我们长期最大的机会,因为我们离竞争对手还很远。"管理层将"达到100亿欧元美国营收"作为中期目标。

欧洲市场+6%,在去年Q1高基数(+20%)下表现稳健。CEO坦言欧洲整体经济不增长,鞋类板块库存过剩、折扣激烈,但服装业务和性能品类仍在贡献增量。

大中华区延续强劲势头,双位数增长,势能、能量、销售转化全面健康。日韩同样表现亮眼,韩国甚至引领全球潮流,鞋服双增。拉美在世界杯氛围带动下持续火热,已成为区域第一品牌。

新兴市场(含中东)受局部冲突影响——10个市场存在战乱、门店关闭、物流困难等问题。Q1销售损失约3,000万欧元,主要发生在最后4-5周。若冲突Q2持续,预计可能损失1亿欧元销售 + 5,000-6,000万欧元利润。CFO提醒:中东占总业务比重为低个位数,新兴市场内仍有其他增量机会。

图源:adidas

渠道分析:D2C 22%同店领跑,

批发回归秩序

adidas Q1完成了"渠道纪律"的全面回归。批发+8%,自营门店+19%(同店双位数),电商+25%。D2C合计占比达38%,其中门店22% + 电商16%,结构进一步健康化。

值得强调的是,D2C高增长并非战略上的"刻意倾斜",而是市场环境与品牌势能共同驱动的结果。Gulden原话:"我们不希望D2C增速永远高于批发,但当前批发渠道在欧美库存过剩+折扣环境下,我们必须保持纪律——少卖给经销商,多保护新品价格完整性。"

电商业务展现出系统化能力的成熟——全球统一框架 + 区域化前端运营。Q1的应用场景已全面区分:美国主打世界杯+复古、日本聚焦本土美学、中国侧重本地协作系列。CFO评价:"我们终于成为了一个真正合格的电商玩家。"

线下门店持续翻新升级,门店数量净变化为小幅下降(去年同期开设的临时清仓店关闭所致),全年仍按"扩开优于关停"的节奏推进。

"如果零售商手里有更多我们的爆款产品,他们本可以做更多的全价销售。我们D2C双位数同店增长就是证明。"

—— Bjørn Gulden · adidas AG Q1 2026 Earnings Call

图源:adidas

品类结构:性能品类全面爆发,鞋类承压

从"鞋服配"三维拆解,Q1的爆发主要集中在性能板块与服装两个维度。

鞋类仅+4%,看似偏弱实则反映行业现状——欧美生活方式鞋市场缺乏新意、库存过剩、深度折扣,全行业都在去库存阶段。adidas选择"保护新品定价"而非加入折扣战,导致鞋类增速受限。Terrace三剑客(Samba/Gazelle/Spezial)持续扩展至Campus、Superstar、Stan Smith;Adizero SL作为高销量跑步生活方式款,正在扩展拉链版、防水版等多个变体。

服装+31%,是过去十年adidas最强劲的服装季度。Gulden自评:"三年前我们的服装基本就是棉和涤纶——很无聊。"如今的Climacool散热技术、Techfit紧身材料、World Cup复古球衣、与ASOS和Molly-Mae的协作系列、Y-3 × Bayern联名——服装从"鞋的附属"升格为"独立增长引擎"。

性能品类整体+29%:跑步+30%(Sub2之前的数据)、足球高速增长(World Cup前置备货)、训练+12%、F1/汽车运动加倍增长(新增Audi合作)、高尔夫超预期。唯一拖累是篮球——文化热度暂歇、Q1为篮球淡季、业务在重塑期。Gulden承认:"篮球不是当下的热点,需要时间重建。"

图源:adidas

创新管线:Sub2只是开始,

舒适与适应性是新战场

Q1电话会议中,Gulden用相当篇幅展示了创新成果:

Adizero Adios Pro Evo 3 — 100克以下竞速鞋,Sub2历史突破的载体,StockX当前成交价5,000欧元一双;

Hyperboost — 替代Boost的轻量化舒适中底,已用于跑步,下周扩展到F50 Hyperboost足球鞋(市场最轻);

首款3D打印篮球鞋与足球鞋 — Climacool技术从生活方式扩展到专业赛场;

首款适应性运动鞋(Adaptive Shoe) — 服务唐氏综合症等残障运动员,"父母的反馈让我们非常感动";

Hybrid训练鞋 — 首款混合型训练鞋,预订单已大量积累;

正式进入步行品类 — 非竞走,专门为日常步行设计。Gulden原话:"走路的人比跑步的人多得多,但没人在做这件事。"

"三年前我们说要把生活方式赚到的钱投入性能创新。现在性能品类增长29%——你看到答案了吗?"

—— Bjørn Gulden · adidas AG Q1 2026 Earnings Call

图源:adidas

资产负债与现金流:股东回报15亿欧元,

资本结构稳健

Q1完成首期5亿欧元股票回购(330万股),后续季度计划再回购5亿欧元;同时拟派股息5亿欧元——2026全年股东回报合计15亿欧元。

库存绝对值上升,是战略性投入而非被动堆积。CFO承诺:"营运资金占比目标12个月内回到23%以内,明年回到21%。"

应收账款+11%(汇率中性+16%),略高于业务增速,含有部分时点性因素。应付账款受控。整体营运资金+21%(汇率中性+26%),主要由战略性库存投入与股票回购共同驱动。

财务费用净额上升,主因现金减少导致利息收入下降——回购完成后是计划内的正常变化。

自由现金流Q1略为负值——属于"上半年战略投入、下半年回收"的正常季节节奏。全年自由现金流预期约15亿欧元(净利润转换比1×),与EPS指引匹配。

图源:adidas

战略行动计划2026-2028:

四大支柱进入兑现期

管理层在电话会议中明确未来三年指引:

四大战略支柱:

1. 全球品牌 + 本土心态 — 决策权与设计权下放至大区,中国、日本、美国设立完整创意中心;

2. 创新管线持续兑现 — 9月23-24日Innovation Day将首次公开展示从实验室到商业化的全流程;

3. 世界杯作为品牌平台 — 14支参赛队赞助、约1/3球员穿着、官方比赛用球;Q2营销费用大幅高于Q1;

4. 与德甲签约至2034年 — 财报会前一天刚签的新合作,采用授信而非现金支付的金融工具组合,为顶级体育IP合作开辟新模式。

最核心的财务目标是:2027年实现10% EBIT利润率,且不依赖汇率红利。CFO明确:"我们不能指望油价、汇率、关税都站在我们这边。EBIT 10%必须靠内生杠杆解锁——营销费率(无世界杯)+ 运营开销(基础设施已按300亿欧元业务搭建)+ 折扣环境改善。"

图源:adidas

关键风险提示:外部不确定性叠加

油价与原材料风险是中期最大变量。Gulden坦言:当前油价水平已开始引发对原料、零部件、运输成本的压力讨论。100%回收聚酯与原生聚酯同步涨价——"没有所谓的环保红利"。空运几乎不可用(中东航线受阻),海运也面临部分上调。管理层承诺与供应商建立"透明成本-价格联动机制"。

美国关税不确定性仍未完全消除。最高法院裁决部分非双边关税须返还,涉及金额约3亿欧元——但因不确定性未计入财报与全年指引。这是一项潜在上行选择权。

地缘冲突影响持续。中东10个市场仍处于不稳定状态,门店关闭、物流受阻、消费者活动减少。Q2若情况延续,可能损失1亿欧元销售 + 5,000-6,000万欧元利润。

生活方式鞋折扣战短期难以缓解。Gulden承认整个行业被"折扣螺旋"绑架——一家打折、其他品牌被迫跟进。adidas选择保持纪律,但也意味着部分货架空间会暂时让出。

"我们的目标是在不依赖外部因素改善的前提下实现增长。每一项决策都以现金效率与品牌长期价值为优先。"

—— Bjørn Gulden · adidas AG Q1 2026 Earnings Call

图源:adidas

投资逻辑总结:四年重塑期进入兑现窗口

adidas Q1 2026的核心信息是:重塑已完成,加速正在发生。汇率中性增长14%、营业利润+1亿欧元、Sub2历史突破、世界杯前置部署到位、全球北美双位数复苏——这些都是真实的进展;油价不确定、中东冲突、生活方式鞋折扣战、关税未结算——这些也是不可回避的现实。两者同时为真,但正向因子的权重明显更高。

短期而言,最关键的观测点是Q2世界杯收官与下半年指引:Q2营销大举投入后,全年指引能否如期兑现,将是市场重估的核心节点。若世界杯期间品牌势能进一步放大,2027年10% EBIT目标的市场可信度将大幅提升。

中期而言,双引擎模型——Sub2级跑步创新 + 世界杯级足球文化——是adidas区别于竞品的核心叙事。这一叙事能否在2027年(无世界杯加持下)持续兑现高个位数增长与10%+ EBIT,是判断其长期价值的核心问题。9月Innovation Day将是创新管线接受市场检验的关键窗口。

长期而言,adidas与Nike的全球竞争格局正在被重写。Nike在产品创新与文化叙事层面陷入瓶颈;adidas则通过Sub2 + World Cup + 本土化组织 + 步行新品类的组合拳,在多条战线同时取得突破。这是过去十年间,国际运动品牌格局最具结构性变化的一个窗口期。

数据来源:adidas AG发布的Q1 2026财报与业绩电话会议实录,图源来自官网,部分文本来自豆包AI

ADL China是阿迪达斯家族与Fenrir Partners Group在中国的合资公司。公司立足于大中华区,发展体育产业生态,孵化以及打造领先的体育、健康科技业态,同时将通过孵化、加速、赋能、投资等方式助力体育企业快速成长,打造新一代中国领军的体育企业。

欢迎给ADL 体育与科技标星?

右下角点击在看