4月30日,韩国半导体巨头三星电子发布2026财年第一季度完整财报。

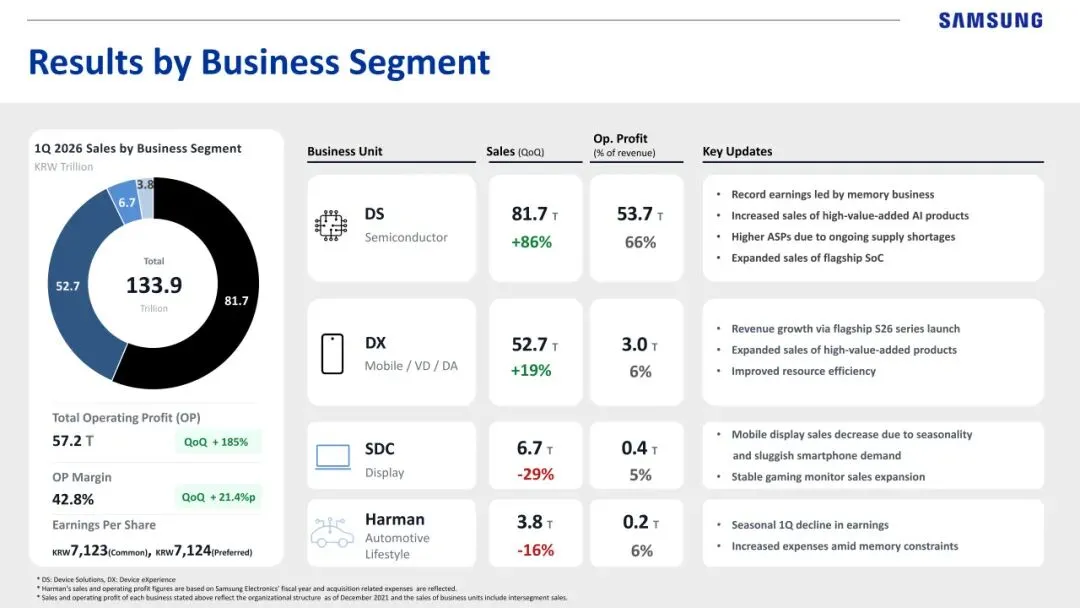

报告显示,得益于生成式人工智能基础设施建设的全面爆发以及存储芯片市场的强劲复苏,公司季度营收与营业利润双双创下历史新高。其中,季度营业收入133.9万亿韩元(约合7097亿元人民币),同比增长69%;净利润47.2万亿韩元(约合2502亿元人民币),同比增长474%。

▲三星电子2026Q1收入分布

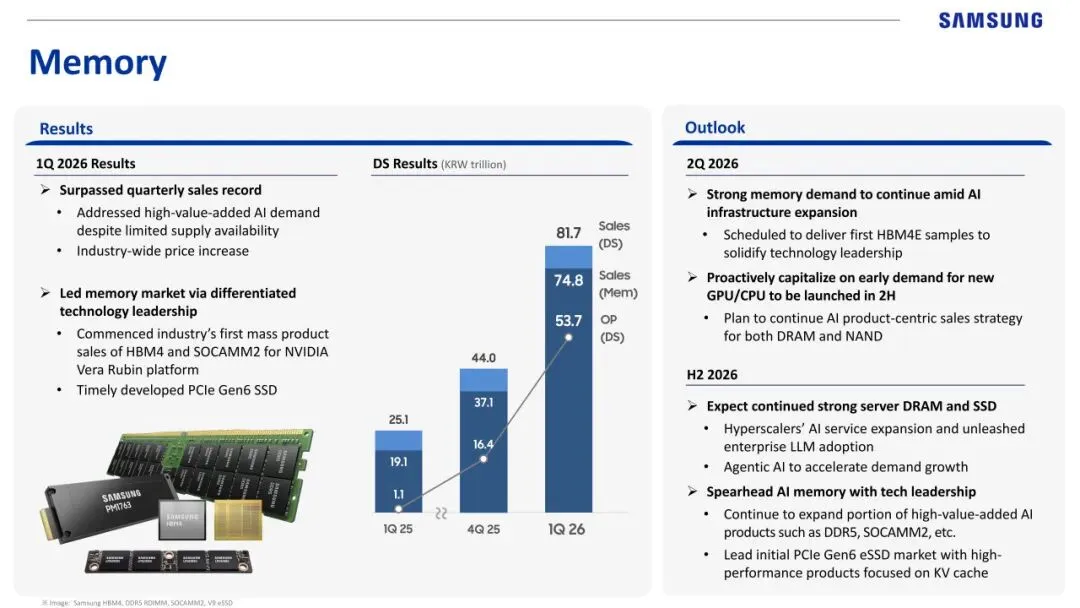

本次业绩突破的核心动力来自设备解决方案(DS)部门。该部门一季度实现销售额 81.7万亿韩元(约合4330亿元人民币),营业利润 53.7万亿韩元(约合2846亿元人民币)。其中,存储(Memory)业务以 74.8万亿韩元的销售额占据了DS部门总营收的91.5%,成为当之无愧的利润引擎。

01

从HBM4到SOCAMM2的技术领跑

三星在财报解读中透露,其在全行业率先实现HBM4及SOCAMM2模组的规模化量产销售,并成功出货英伟达用于下一代Vera Rubin计算平台。

这标志着三星在HBM赛道上的“翻身仗”已取得阶段性成果。面对此前在HBM3e领域一度落后的竞争压力,三星凭借先发制人的HBM4量产策略,在客户高端AI算力卡供应体系中夺回了主动权。此外,在存储接口方面,三星已提前完成了自研PCIe Gen6 SSD的开发,为即将到来的企业级服务器升级浪潮储备关键技术。在“供给限制”与“涨价潮”的双重背景下,公司展现出了极高的产线调配与供应保障能力。

▲三星半导体平泽制造工厂

▲三星半导体全球网络布局

02

2026年HBM4E与AI Agent加码布局

对于接下来的市场走势,三星在简报中展示了强烈的战略自信,划定了2026年后续重要的业绩增长路径:

▲2026年三星电子Memory业务展望

2026二季度:产品迭代与高端需求提前占位

三星预计二季度AI内存需求将持续保持强劲,核心驱动力来自于全球AI基础设施的大规模扩建。公司计划按节点向主要客户递送首轮HBM4E(HBM4增强版)样品,以进一步巩固在DRAM领域的技术领导地位。针对即将于下半年发布的下一代GPU/CPU平台,三星表态将启动AI产品中心化销售策略,抢先把握新平台的早期需求红利。

2026下半年:Server市场复苏与Agentic AI催化

展望下半年,三星预计企业级服务器DRAM与SSD需求将迎来持续且强劲增长。这一判断基于两大产业趋势:一是随着阿里、谷歌、微软等超大规模计算商AI服务的深度扩张,企业级大语言模型将进入大规模落地应用阶段;二是Agentic AI的兴起将催生出对存储带宽与处理能力前所未有的海量需求。

在具体产品策略上,三星计划延续并扩大DDR5、SOCAMM2等高附加值AI存储产品的市场份额;在NAND/SSD领域,公司将重点利用高规格KV Cache产品率先攻占向PCIe Gen6 eSSD转型的初期市场,确保在新一轮基础设施代际更迭中占据技术制高点。

03

结语

三星电子2026Q1财报凸显了AI硬件正从“题材炒作”向“实体利润率爆发”的全面切换。尽管全球半导体行业产能扩张仍面临一定阶段性瓶颈,但三星通过头部客户绑定(英伟达)、超前风险布局(HBM4/Gen6)以及灵活的定价策略,搭建起坚固的护城河。随着第二季度HBM4E样品送达及下半年生成式AI新应用的爆发,存储巨头继续领跑2026年AI战局的可预见性正在显著增强。

*声明:本文内容仅代表作者个人观点,基于公开信息整理与分析,不构成任何投资建议、要约或承诺。

关于GMIF创新观察

GMIF创新观察,是 GMIF 创新峰会的内容与传播平台。我们以媒体与研究的方式记录行业趋势,以市场化办会方式提升峰会体验与专业度,持续赋能服务产业伙伴,为行业提供深度、客观的洞见与观察。

撰文 | Ethan

数据校对 | 微光

配图/排版 | Roxy

审 核 | Alan、Carina

近期回顾

--- END ---

求点赞

求分享

求喜欢