行业报告|中国护发用品行业报告——从“飘柔”到“卡诗”,市场分层加剧,国货借力抖音45%高增突围

一、市场现状:680 亿成熟赛道,结构性机会主导增长

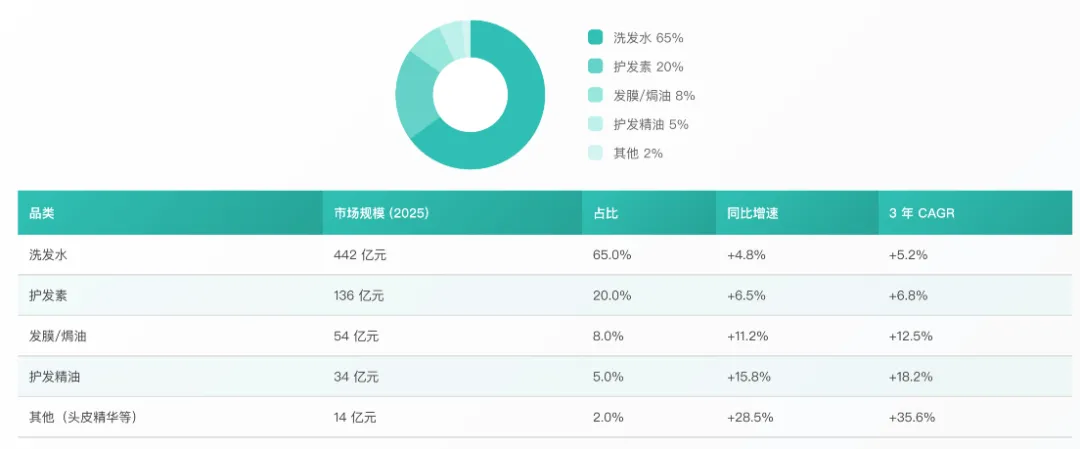

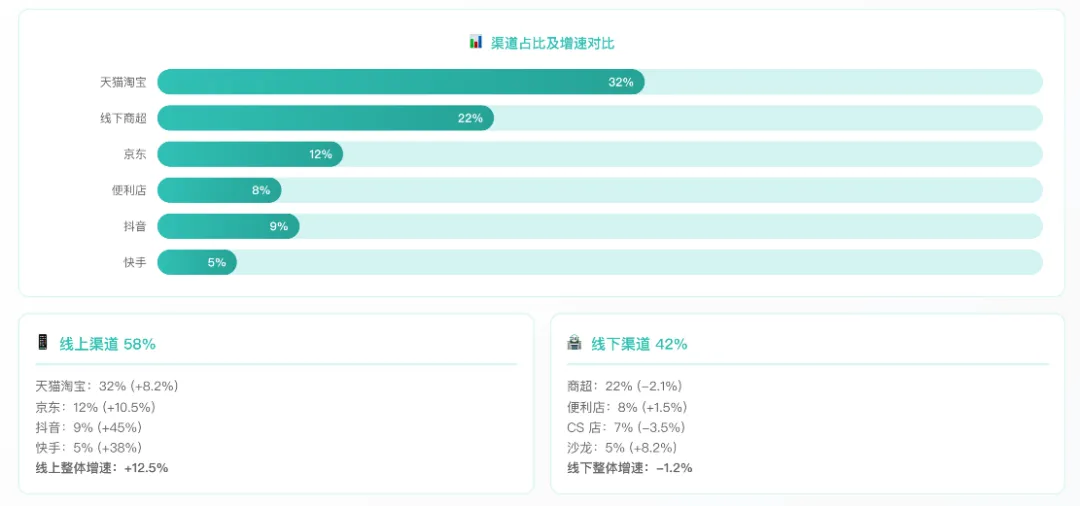

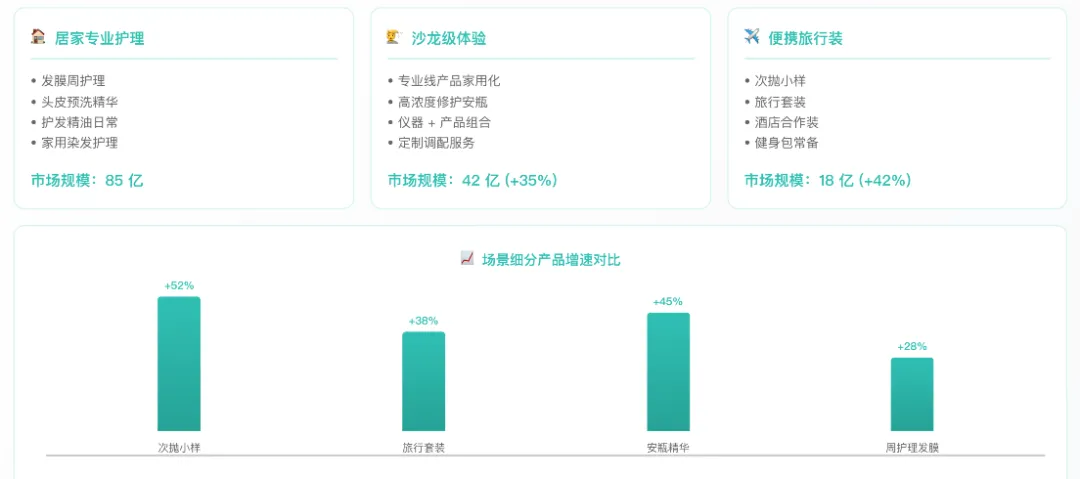

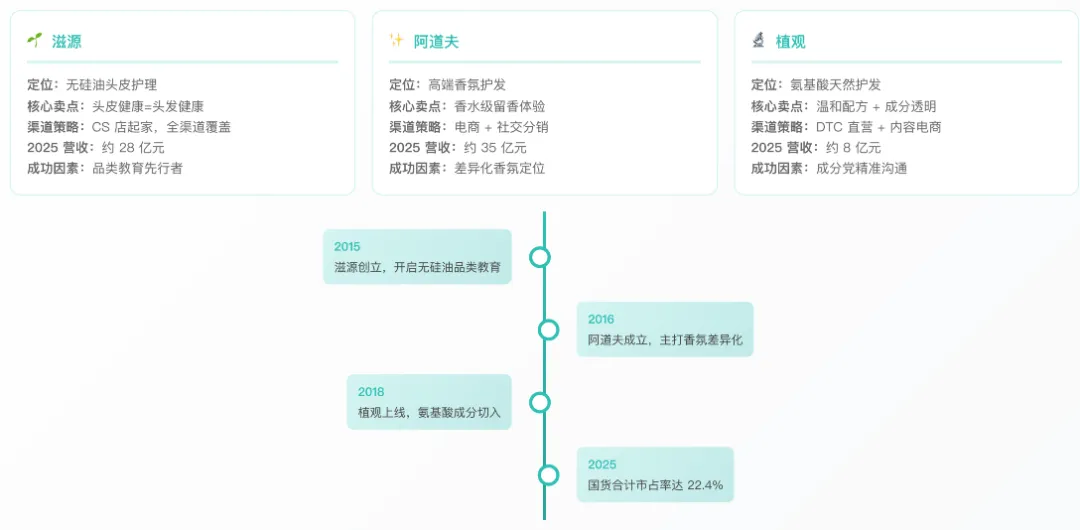

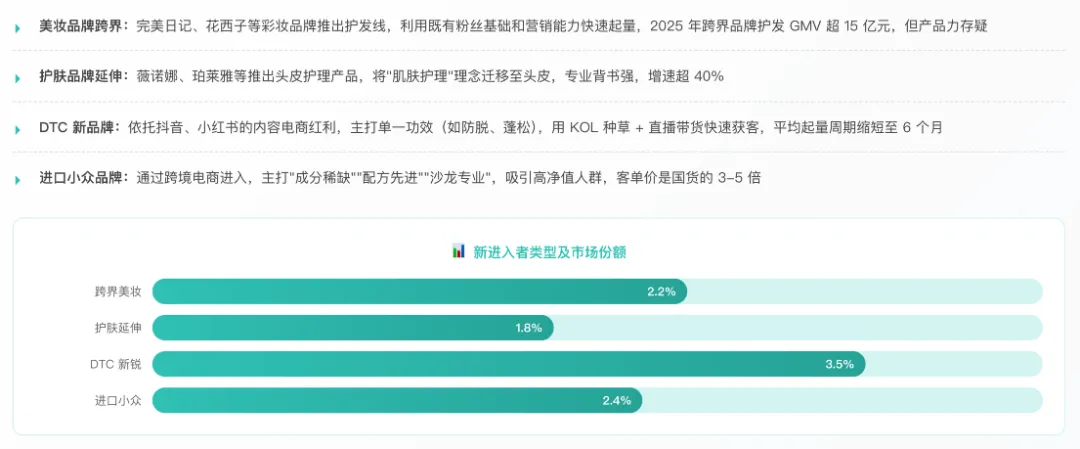

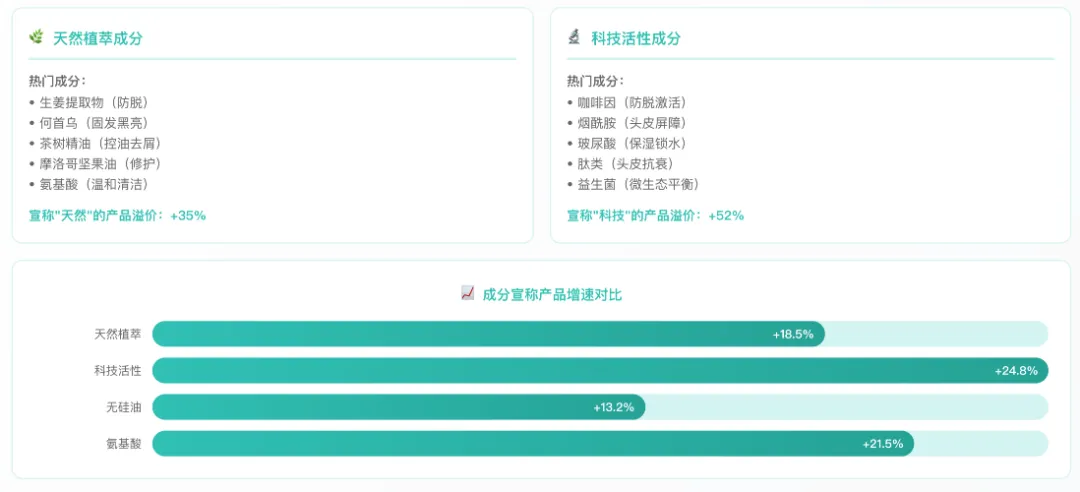

数据来源:CBNData、尼尔森零售监测、勤策消费研究当前护发市场品类格局清晰,洗发水以 65% 占比成为绝对核心,2025 年规模 442 亿元,同比增长 4.8%;护发素次之,占比 20%,规模 136 亿元,增速 6.5%;发膜 / 焗油、护发精油分别占 8%、5%,其他头皮精华等细分品类占 2%。品类增速呈现明显分化,基础清洁品类增速平缓,深度养护品类迎来爆发:护发精油 3 年复合增长率 18.2%,发膜 / 焗油达 12.5%,头皮精华等新兴品类更是高达 35.6%,充分印证消费者从 “基础清洁” 向 “深度养护” 的消费升级,头发护理步入 “洗、护、养、精” 全流程精细化阶段。2. 渠道格局:线上成主战场,短视频电商重塑增长逻辑数据来源:天猫京东后台数据、抖⾳电商报告、勤策消费研究渠道结构持续向线上倾斜,2025 年线上渠道占比 58%,整体增速 12.5%,线下渠道占比 42%,增速 - 1.2%,线上已成为行业增长核心引擎。线上渠道内部分化显著,传统综合电商仍占重要份额,天猫淘宝占 32%、京东占 12%,但增速趋于平稳;抖音、快手等内容电商成为新增长极,抖音占比 9%、增速 45%,快手占比 5%、增速 38%,远超行业平均水平。渠道变革带来营销逻辑重构,护发品销售从 “货架搜索” 转向 “内容种草”,从 “功能说明” 转向 “场景演绎”,短视频直播凭借直观展示、即时互动优势,大幅缩短消费者决策链路。线下渠道中,商超、CS 店持续萎缩,仅沙龙渠道保持 8.2% 增速,体验式、专业化线下场景仍具不可替代性,线上引流、线下体验的全渠道融合成为行业主流趋势。数据来源:凯度消费者指数、电商平台价格监测、勤策消费研究护发行业覆盖 15 元至 300 元以上全价格区间,呈现低端收缩、中端稳定、高端爆发的格局。低端(15-40 元)占比 35%,增速 - 3.2%,以飘柔、拉芳等为代表,主打下沉价格敏感人群;中端(40-80 元)占比 40%,增速 2.1%,海飞丝、滋源等品牌盘踞,覆盖大众主流消费;高端(80-150 元)占比 18%,增速 11.5%,欧莱雅、施华蔻等主导,聚焦一二线白领;超高端(150-300 元 +)占比 7%,增速高达 22.8%,卡诗、Aesop 等品牌服务高净值人群。高端与超高端价格带增速是低端的 7 倍以上,消费者愿意为专业功效、稀缺成分、品牌溢价支付高额溢价,价格不再是核心决策因素,品质、体验、专业性成为消费首选,高端化成为行业确定性升级方向。功效细分是护发行业最确定的趋势,2025 年新品功效宣称中,防脱固发 28%、修护受损 24%、头皮护理 18%,三大功效占据市场半壁江山,形成三足鼎立格局。防脱固发赛道规模突破 190 亿元,中国脱发人群超 2.5 亿,25-35 岁年轻群体占比 60%,年轻化趋势推动防脱需求从 “补救型” 转向 “预防型”,成为行业最大刚需;修护受损赛道规模 163 亿元,烫染人群占比 45%,高频造型导致发质损伤,修护产品客单价达基础款 2.3 倍,需求刚性十足;头皮护理赛道规模 114 亿元,“头皮即面部肌肤” 理念普及,头皮精华、磨砂膏、预洗液等新品类增速超 30%,渗透率不足 15%,较日韩 40%+ 渗透率有 3 倍增长空间,是行业最大增量市场。去屑止痒、柔顺亮泽等传统功效需求稳定,但增速放缓,行业竞争焦点转向精准解决细分发质、头皮问题,专业化功效成为品牌核心竞争力。 数据来源:成分追踪数据库、新品备案信息、勤策消费研究护肤领域的 “成分党” 全面延伸至护发赛道,消费者开始关注配方表、成分浓度与作用机理,成分升级成为产品创新核心。行业形成天然植萃 + 科技活性双轮驱动格局,天然植萃主打安全温和,生姜、何首乌、茶树精油、摩洛哥坚果油等成分备受青睐,宣称 “天然” 的产品溢价达 35%,增速 18.5%;科技活性成分支撑专业功效,咖啡因、烟酰胺、玻尿酸、肽类、益生菌等成分应用广泛,针对防脱、头皮屏障修复、抗衰等精准发力,宣称 “科技” 的产品溢价 52%,增速 24.8%,远超行业平均。氨基酸、无硅油等基础成分持续普及,成分搜索量年增 120%,消费者能精准识别并主动搜索目标成分。品牌最优策略为 “天然 + 科技” 双背书,既满足安全温和需求,又强化专业功效认知,建立 “成分 - 功效 - 证据” 的完整沟通链条。数据来源:⼈⼝统计数据、消费者调研 (N=2,000)、勤策消费研究人群细分成为突破同质化竞争的关键,Z 世代、银发族、男士、孕产女性四大群体消费爆发,呈现差异化需求特征。Z 世代(18-28 岁)规模 1.2 亿,颜值驱动、热衷尝鲜,偏好蓬松、控油、香氛功效,增速 18.5%,是社媒种草核心受众;银发族(55 岁 +)规模 0.8 亿,注重功能刚需、品牌忠诚,偏好防脱、黑发、滋养,多由子女代购,增速 12.3%;男士市场规模 1.5 亿,追求简化流程、功效直达,偏好去屑、控油、防脱,线上购买为主,增速 22.6%;孕产女性规模 0.3 亿,关注安全敏感、成分天然,偏好无硅油、温和配方,客单价高,增速高达 28.4%,为细分市场增速冠军。不同人群需求泾渭分明,Z 世代要 “好看 + 好用”,银发族要 “有效 + 可信”,男士要 “简单 + 直接”,孕产女性要 “安全 + 专业”,每个细分人群均蕴含独立品牌机会,精准人群定位成为品牌破局关键。消费场景从单一居家清洁,向居家专业护理、沙龙级体验、便携旅行装多元化拓展,场景细分带动产品创新与客单价提升。居家专业护理场景规模 85 亿元,涵盖发膜周护理、头皮预洗精华、护发精油日常养护,主打 “居家享专业效果”;沙龙级体验场景规模 42 亿元,增速 35%,专业线产品家用化、高浓度修护安瓶、仪器 + 产品组合成为热点,满足高端护理需求;便携旅行装场景规模 18 亿元,增速 42%,次抛小样、旅行套装、酒店合作装快速崛起,适配出行、健身等碎片化场景。场景细分产品增速亮眼,次抛小样增速 52%、旅行套装 45%、安瓶精华 38%,消费者愿意为 “专业效果 + 居家便利 + 便携体验” 支付溢价,场景化创新成为品牌拓展增量、提升复购的重要路径。行业头部格局稳定,宝洁、欧莱雅合计市占率超 45%,形成双巨头垄断。宝洁旗下海飞丝、潘婷、飘柔等品牌市占率 26.5%,主打中端大众市场;欧莱雅凭借欧莱雅、卡诗、施华蔻,市占率 19.8%,领跑高端超高端赛道;联合利华、资生堂分别以 12.3%、5.6% 市占率位居第二梯队。国货品牌整体市占率达 22.4%,增速为外资品牌 3 倍,呈现强势追赶态势。滋源、阿道夫、植观等国货头部品牌脱颖而出,滋源以无硅油头皮护理定位,2025 年营收约 28 亿元;阿道夫主打高端香氛护发,营收约 35 亿元;植观聚焦氨基酸天然护发,营收约 8 亿元,三大品牌走出差异化破局之路。外资品牌受困于品牌老化、创新缓慢,市占率小幅下滑;国货凭借本土化优势、快速迭代能力、高性价比,持续蚕食中端市场,向高端市场渗透,双巨头格局逐步松动,行业竞争更趋多元化。国货品牌突破外资封锁,形成清晰的破局逻辑:精准切入外资薄弱细分赛道,以单一核心卖点建立认知,选择差异化渠道突围,持续内容营销强化定位。滋源率先布局无硅油头皮护理赛道,深耕 CS 渠道起家,普及 “头皮健康 = 头发健康” 理念,成为头皮护理品类先行者;阿道夫差异化定位高端香氛护发,打造香水级留香体验,依托电商 + 社交分销快速起量;植观瞄准成分党,以氨基酸天然配方、透明成分沟通,通过 DTC 直营 + 内容电商精准触达年轻消费者。国货崛起的核心优势在于本土化洞察与快速响应,能精准捕捉 Z 世代、男士等细分人群需求,依托抖音、快手等新兴渠道降低获客成本,用内容营销建立品牌认知。但国货普遍面临品牌溢价低、研发投入不足、高端化受阻等问题,长期竞争力仍需技术与品牌双重支撑。3. 新进入者威胁:跨界、DTC、进口品牌重塑竞争生态数据来源:抖⾳电商报告、⼩红书商业数据、勤策消费研究行业门槛降低,新进入者持续涌入,带来竞争范式革新。美妆品牌跨界布局,完美日记、花西子等依托粉丝基础与营销能力快速起量,2025 年跨界品牌护发 GMV 超 15 亿元;护肤品牌延伸赛道,薇诺娜、珀莱雅将肌肤护理理念迁移至头皮,专业背书强,增速超 40%;DTC 新锐品牌依托内容电商红利,主打单一功效,通过 KOL 种草 + 直播带货,6 个月即可快速起量,市占率达 3.5%;进口小众品牌通过跨境电商进入,主打稀缺成分、沙龙专业,客单价为国货 3-5 倍,吸引高净值人群。新进入者以 “DTC 替代经销商、成分沟通替代功能宣称、内容营销替代传统广告” 的新范式,冲击传统品牌格局,推动行业从渠道竞争、价格竞争,转向产品力、研发力、品牌力的综合竞争,传统品牌需加速转型应对范式转移风险。

数据来源:成分追踪数据库、新品备案信息、勤策消费研究护肤领域的 “成分党” 全面延伸至护发赛道,消费者开始关注配方表、成分浓度与作用机理,成分升级成为产品创新核心。行业形成天然植萃 + 科技活性双轮驱动格局,天然植萃主打安全温和,生姜、何首乌、茶树精油、摩洛哥坚果油等成分备受青睐,宣称 “天然” 的产品溢价达 35%,增速 18.5%;科技活性成分支撑专业功效,咖啡因、烟酰胺、玻尿酸、肽类、益生菌等成分应用广泛,针对防脱、头皮屏障修复、抗衰等精准发力,宣称 “科技” 的产品溢价 52%,增速 24.8%,远超行业平均。氨基酸、无硅油等基础成分持续普及,成分搜索量年增 120%,消费者能精准识别并主动搜索目标成分。品牌最优策略为 “天然 + 科技” 双背书,既满足安全温和需求,又强化专业功效认知,建立 “成分 - 功效 - 证据” 的完整沟通链条。数据来源:⼈⼝统计数据、消费者调研 (N=2,000)、勤策消费研究人群细分成为突破同质化竞争的关键,Z 世代、银发族、男士、孕产女性四大群体消费爆发,呈现差异化需求特征。Z 世代(18-28 岁)规模 1.2 亿,颜值驱动、热衷尝鲜,偏好蓬松、控油、香氛功效,增速 18.5%,是社媒种草核心受众;银发族(55 岁 +)规模 0.8 亿,注重功能刚需、品牌忠诚,偏好防脱、黑发、滋养,多由子女代购,增速 12.3%;男士市场规模 1.5 亿,追求简化流程、功效直达,偏好去屑、控油、防脱,线上购买为主,增速 22.6%;孕产女性规模 0.3 亿,关注安全敏感、成分天然,偏好无硅油、温和配方,客单价高,增速高达 28.4%,为细分市场增速冠军。不同人群需求泾渭分明,Z 世代要 “好看 + 好用”,银发族要 “有效 + 可信”,男士要 “简单 + 直接”,孕产女性要 “安全 + 专业”,每个细分人群均蕴含独立品牌机会,精准人群定位成为品牌破局关键。消费场景从单一居家清洁,向居家专业护理、沙龙级体验、便携旅行装多元化拓展,场景细分带动产品创新与客单价提升。居家专业护理场景规模 85 亿元,涵盖发膜周护理、头皮预洗精华、护发精油日常养护,主打 “居家享专业效果”;沙龙级体验场景规模 42 亿元,增速 35%,专业线产品家用化、高浓度修护安瓶、仪器 + 产品组合成为热点,满足高端护理需求;便携旅行装场景规模 18 亿元,增速 42%,次抛小样、旅行套装、酒店合作装快速崛起,适配出行、健身等碎片化场景。场景细分产品增速亮眼,次抛小样增速 52%、旅行套装 45%、安瓶精华 38%,消费者愿意为 “专业效果 + 居家便利 + 便携体验” 支付溢价,场景化创新成为品牌拓展增量、提升复购的重要路径。行业头部格局稳定,宝洁、欧莱雅合计市占率超 45%,形成双巨头垄断。宝洁旗下海飞丝、潘婷、飘柔等品牌市占率 26.5%,主打中端大众市场;欧莱雅凭借欧莱雅、卡诗、施华蔻,市占率 19.8%,领跑高端超高端赛道;联合利华、资生堂分别以 12.3%、5.6% 市占率位居第二梯队。国货品牌整体市占率达 22.4%,增速为外资品牌 3 倍,呈现强势追赶态势。滋源、阿道夫、植观等国货头部品牌脱颖而出,滋源以无硅油头皮护理定位,2025 年营收约 28 亿元;阿道夫主打高端香氛护发,营收约 35 亿元;植观聚焦氨基酸天然护发,营收约 8 亿元,三大品牌走出差异化破局之路。外资品牌受困于品牌老化、创新缓慢,市占率小幅下滑;国货凭借本土化优势、快速迭代能力、高性价比,持续蚕食中端市场,向高端市场渗透,双巨头格局逐步松动,行业竞争更趋多元化。国货品牌突破外资封锁,形成清晰的破局逻辑:精准切入外资薄弱细分赛道,以单一核心卖点建立认知,选择差异化渠道突围,持续内容营销强化定位。滋源率先布局无硅油头皮护理赛道,深耕 CS 渠道起家,普及 “头皮健康 = 头发健康” 理念,成为头皮护理品类先行者;阿道夫差异化定位高端香氛护发,打造香水级留香体验,依托电商 + 社交分销快速起量;植观瞄准成分党,以氨基酸天然配方、透明成分沟通,通过 DTC 直营 + 内容电商精准触达年轻消费者。国货崛起的核心优势在于本土化洞察与快速响应,能精准捕捉 Z 世代、男士等细分人群需求,依托抖音、快手等新兴渠道降低获客成本,用内容营销建立品牌认知。但国货普遍面临品牌溢价低、研发投入不足、高端化受阻等问题,长期竞争力仍需技术与品牌双重支撑。3. 新进入者威胁:跨界、DTC、进口品牌重塑竞争生态数据来源:抖⾳电商报告、⼩红书商业数据、勤策消费研究行业门槛降低,新进入者持续涌入,带来竞争范式革新。美妆品牌跨界布局,完美日记、花西子等依托粉丝基础与营销能力快速起量,2025 年跨界品牌护发 GMV 超 15 亿元;护肤品牌延伸赛道,薇诺娜、珀莱雅将肌肤护理理念迁移至头皮,专业背书强,增速超 40%;DTC 新锐品牌依托内容电商红利,主打单一功效,通过 KOL 种草 + 直播带货,6 个月即可快速起量,市占率达 3.5%;进口小众品牌通过跨境电商进入,主打稀缺成分、沙龙专业,客单价为国货 3-5 倍,吸引高净值人群。新进入者以 “DTC 替代经销商、成分沟通替代功能宣称、内容营销替代传统广告” 的新范式,冲击传统品牌格局,推动行业从渠道竞争、价格竞争,转向产品力、研发力、品牌力的综合竞争,传统品牌需加速转型应对范式转移风险。报告目录:

一、市场现状:680亿成熟赛道,结构性机会主导增长

1. 规模测算:680亿基本盘确立,价值红利替代人口红利

2. 品类结构:洗发水稳居主导,养护品类开启高增时代

3. 渠道格局:线上占比过半,短视频电商重构增长逻辑

4. 价格带分析:高端化趋势明确,消费溢价空间持续打开

二、核心趋势:精准化、专业化、个性化重构行业生态

1. 功效细分:防脱修护头皮护理三足鼎立,刚需驱动高增长

2. 成分升级:天然与科技双轮驱动,成分党重塑产品竞争力

3. 人群分化:细分人群消费爆发,精准定位破局同质化竞争

4. 场景拓展:多场景护理普及,产品创新带动客单价提升

三、竞争机会:双巨头格局松动,国货迎来黄金窗口期

1. 竞争格局:外资领跑份额承压,国货追赶速度领先

2. 国货崛起:细分赛道精准切入,差异化打造破局路径

3. 新进入者威胁:跨界与新锐涌入,行业竞争范式革新

4. 投资与战略:聚焦功效渠道品牌升级,规避行业核心风险

此报告由“勤策消费研究”出品。下载完整《2026年中国护发用品行业研究报告——功效细分、成分升级、场景重构,行业迈入精准养护新时代》请至勤策消费研究微信公众号回复“2026护发”获取。