我手机上有一款可爱App——多邻国Duolingo,图标是一只绿色猫头鹰,它经常以各种形态提醒我学习打卡。

我通过它学习过英语、粤语、国际象棋。迄今,已连续打卡的最高纪录是223天。

公司介绍

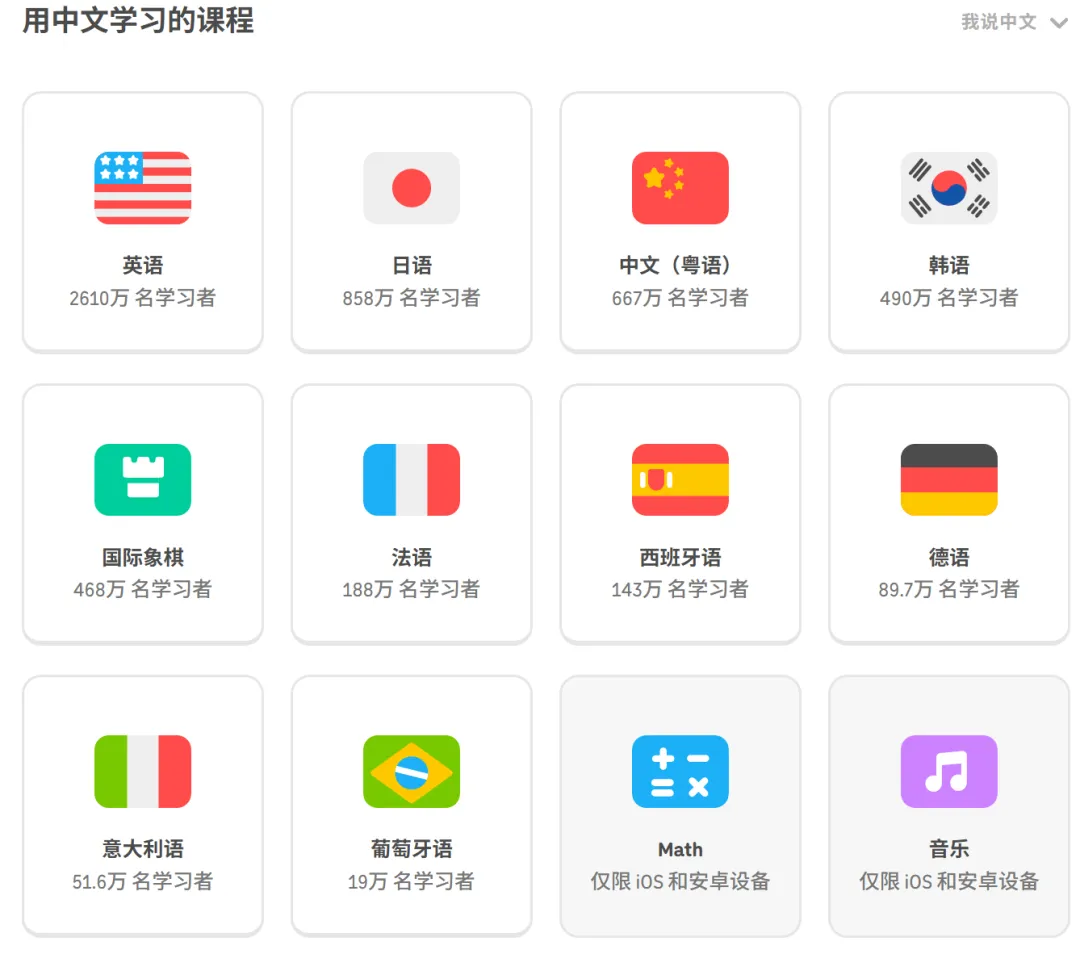

多邻国是目前全球最受欢迎的在线学习平台,提供超过40种语言的248多门课程,还提供数学、音乐和国际象棋课程。

公司于2011年成立,2021年上市,股票代码是DUOL,IPO 募集约5.2亿美元。

公司创始人是Luis von Ahn(路易斯·冯·安)和Severin Hacker(塞韦林·哈克)。路易斯·冯·安是卡内基梅隆大学兼职教授,塞韦林·哈克是他的学生。

目前,两人分别担任CEO和CTO。

路易斯生于危地马拉城,他从小目睹教育资源不均的现象,许多人因经济原因难以获得优质教育,这是创办公司的核心动力。

主营业务

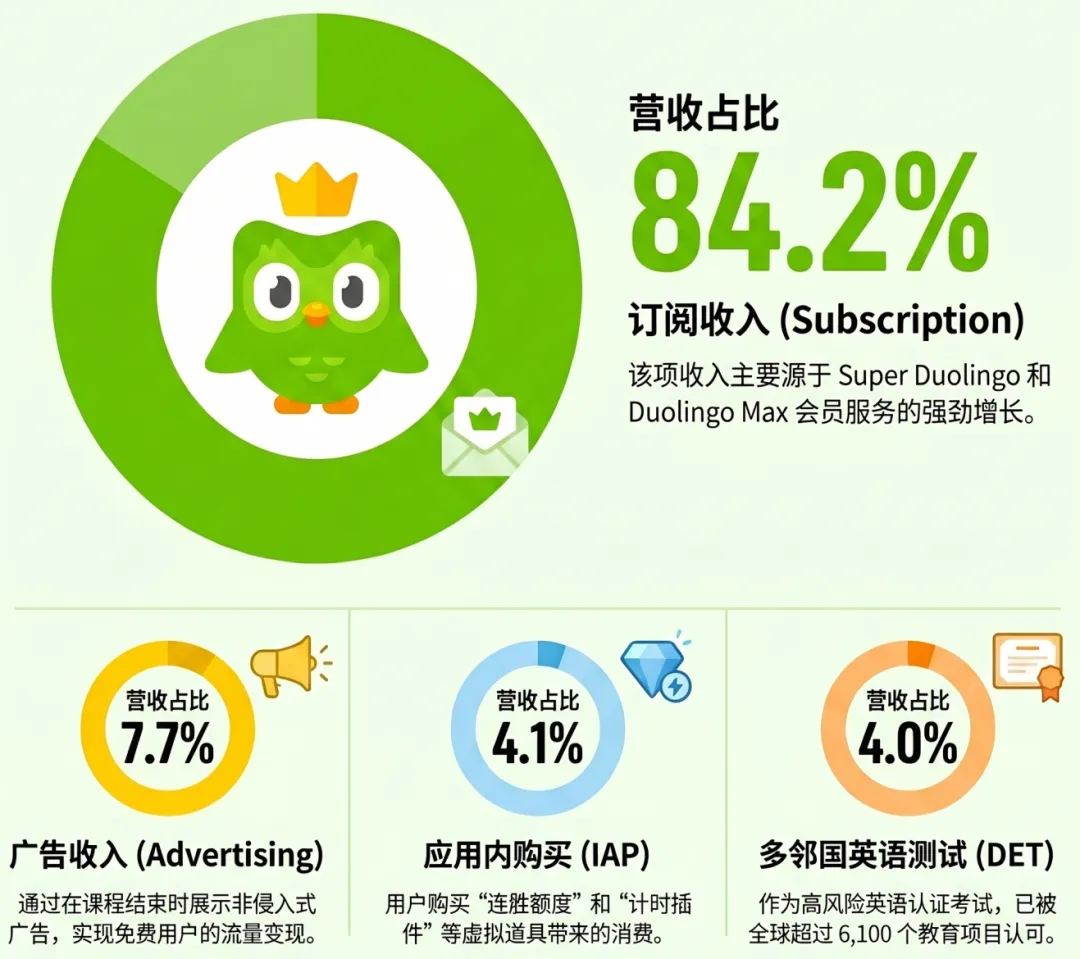

多邻国坚持所有学习内容完全免费,其收入主要来自三个方面:会员订阅、广告、英语测试。

自2024年起,在财务报表中,将“应用内购买IAP”独立收入类别单独披露。

财务数据

生产经营指标

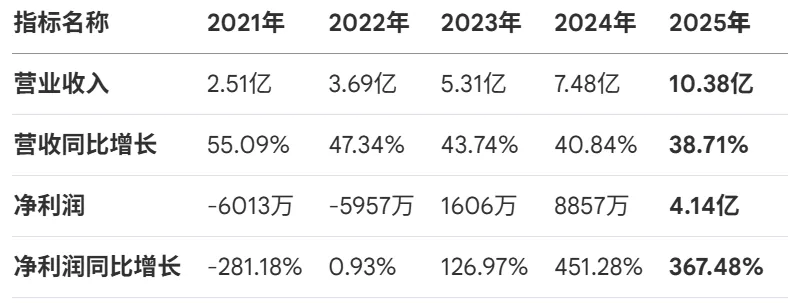

营收五年间从2.51亿增长至10.38亿,翻了四倍以上,展示了从快速扩张期向成熟获利期的转变。

2025年净利润达到了4.14亿,其中包含了一项非经常性的财务处理:公司在释放了之前记录的递延所得税资产减值准备,由此产生了一笔约2.57亿美元的一性次所得税收益。

盈利能力指标

财务风险指标

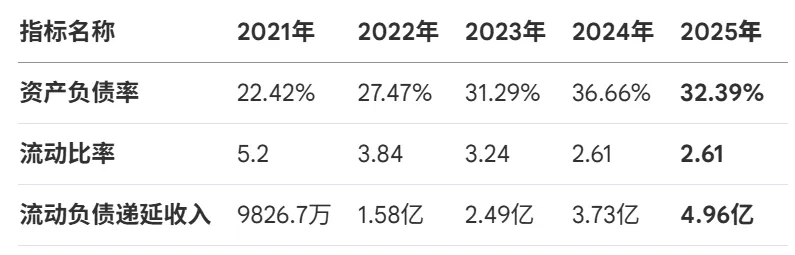

资产负债率逐年上升,但长期和短期借款均为0,主要是流动负债中的递延收入增加导致。这其实是收入确定性强的表现。

简单解释一下,流动负债中的递延收入是指企业已收钱、但尚未交付商品或服务,暂时不能计入当期收入的 “欠客户的履约义务”。预计1 年内交付,列为流动负债。

管理效率指标

每股指标

2025年每股收益显著提升,同样受益于递延所得税资产减值准备的释放。

每股净资产跳升至28.89元,公司资本实力显著增强。

估值情况

多邻国目前股价106美元,市值约50亿美元。

PE为12倍,估值已显著压缩,处于历史较低水平,一是得益于2025年盈利能力大幅提;二是2025年底至2026年初股价从高点大幅回调。

核心竞争力

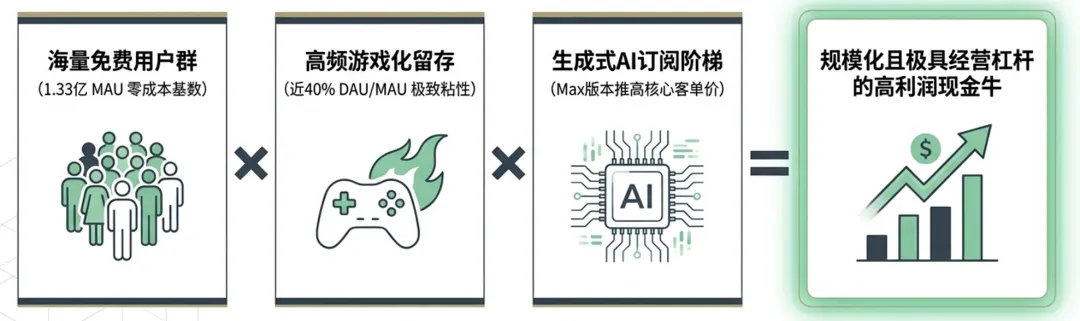

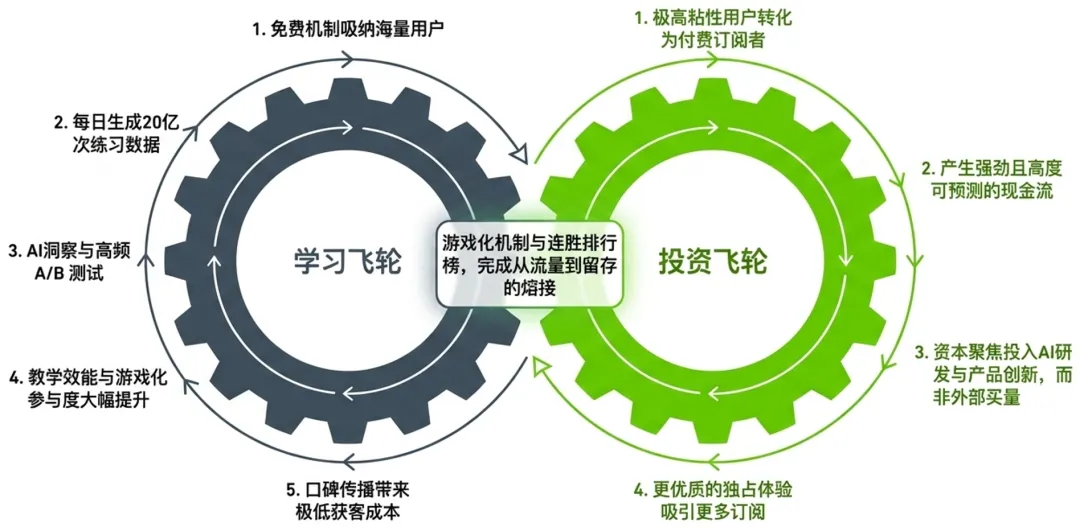

多邻国不是在售卖教育内容,而是在变现长期学习习惯。

2025年,公司突破1.33亿的月活跃用户,AI创新产品(Duolingo Max)成功上线。

2026年,公司计划实施4亿美元股票回购,持续深化AI技术应用,继续扩展学科领域和课程内容。

风险与挑战

1.在线学习领域市场竞争激烈,同时面对AI翻译工具威胁(聊天机器人、耳机、眼镜等),用户切换成本低。

2.潜在竞争者技术跃迁,科技巨头拥有海量数据和资金,可迅速构建替代产品。

3.对第三方应用商店高度依赖,62%营收来自苹果App Store,20%营收来自谷歌Play Store.

2025年5月,多邻国股价达到历史高点544美元,市场对于其用户和订阅增长的极高预期。

2026年3月,股价跌至87美元,市场放大了对其盈利兑现和增长的担忧。

很明显,多邻国是被华尔街和市场“杀估值”了,股价跌幅超80%。主要原因是市场对公司主动战略转向的剧烈反应。

2025年业绩强劲,但公司主动下调了2026年业绩指引,战略从“货币化优先”转向“用户增长优先”,优先用户体验和长期DAU规模,而非短期利润。

管理层强调要改善免费用户体验、增加课程深度、加大AI投入,即使短期牺牲变现。

从而,引发投资者信心崩塌和估值重置。

2025年战略转向前,各大投行机构保持乐观情绪,预期持续高增长,给予目标价在200-465美元间。

2026年2月财报发布后,机构进行大规模降级,大幅下调目标价,在85-250美元间。

摩根斯坦利在4月21日报告中,给予中性评级,最新目标价100美元。

多邻国目前受限于市场裹挟,是坚持初衷,让更多人有机会享受优质教育?还是加速变现,提升股东资本回报率?

这场理想与现实的较量,注定是场拉锯战。我们不妨多给它点时间,让真真切切的使用者数据说话吧。

祝大家投资顺利,心态平和!