引言

芯片作为现代信息技术体系的核心基石,贯穿人工智能、智能制造、新能源等关键领域。从晶体管的微观开关到百亿级元件集成的集成电路,芯片产业历经数十年技术迭代,已形成全球分工精密、链条长、壁垒高的复杂生态。

当前,摩尔定律逐步放缓,后摩尔时代开启异构集成、专用算力、第三代半导体等新方向,全球芯片格局正经历深刻变革。本文从底层原理、代际演进、产业链分工、市场格局等维度,系统梳理全球芯片产业链全景,为理解产业趋势、把握发展机遇提供参考。

01

芯片的底层工作原理

芯片,也被称为集成电路(Integrated Circuit, IC),是现代信息技术的基石。其本质是在一块极小的半导体晶片上,集成了数十亿甚至上百亿个微型电子元件,通过精密的互连线路,实现复杂的逻辑运算、数据存储与信号处理功能。理解芯片的工作原理,核心在于理解其最基本的单元 —— 晶体管。

1.1 核心单元:晶体管的开关本质

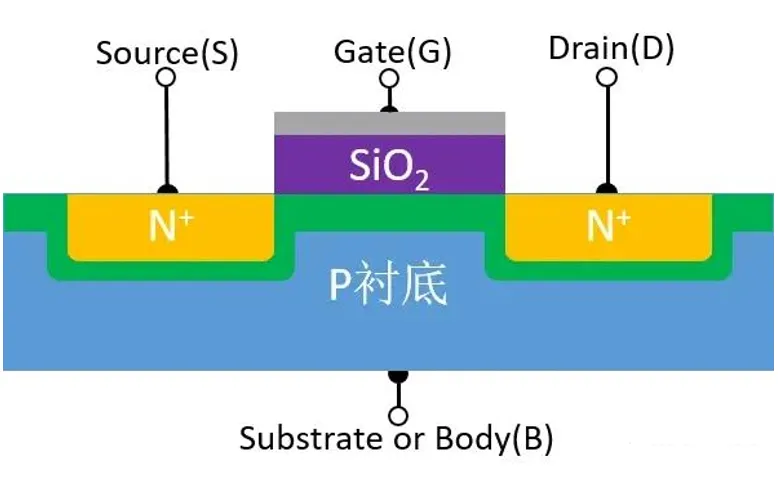

现代芯片的基石是 MOSFET(金属-氧化物-半导体场效应晶体管)。我们可以将其形象地理解为一个微型的 “电子开关”。这个开关的控制端被称为 “栅极”(Gate),当我们在栅极上施加一个电压时,源极(Source)和漏极(Drain)之间就会形成一条导电通道,电流得以通过,这对应着二进制中的 “1”;而当栅极电压消失时,这条通道就会关闭,电流被阻断,这对应着二进制中的 “0”。

图 1: MOSFET 晶体管结构示意图

正是依靠这亿万个 “0” 和 “1” 的开关组合,芯片才得以处理海量的数字信息。从早期的微米级晶体管,到如今的 3nm、2nm 工艺,人类不断缩小这个开关的尺寸,从而在相同的面积上集成更多的单元,这也是摩尔定律能够延续半个世纪的物理基础。

1.2 从开关到系统:逻辑与运算的构建

单个的晶体管只能实现简单的开关,但将多个晶体管组合起来,就可以构建出逻辑门(Logic Gate),例如 “与门”、“或门”、“非门”。这些基本的逻辑门进一步组合,就可以实现加法器、乘法器等运算单元。最终,通过复杂的电路设计,这些微观的开关被组织成了 CPU 中的算术逻辑单元(ALU)、存储器中的存储单元,以及各种专用的硬件加速器。

对于 CPU 这类复杂的计算芯片而言,其工作流程遵循着经典的 “取指 - 译码 - 执行” 循环:首先从内存中取出指令,然后对指令进行解码,最后在运算单元中执行运算并写回结果。这一切的背后,都是无数个晶体管在纳秒级的时间尺度下,不断地进行着 “开” 与 “关” 的切换。

02

芯片的代际演进与功能分化

随着半导体技术的发展,芯片家族日益庞大。根据材料的演进,我们可以将半导体划分为四个代际;而根据功能的不同,芯片又可以分为处理数字信号的数字芯片,和处理真实世界能量的模拟芯片,负责电能的转换和控制的功率芯片等。

2.1 材料的代际跨越

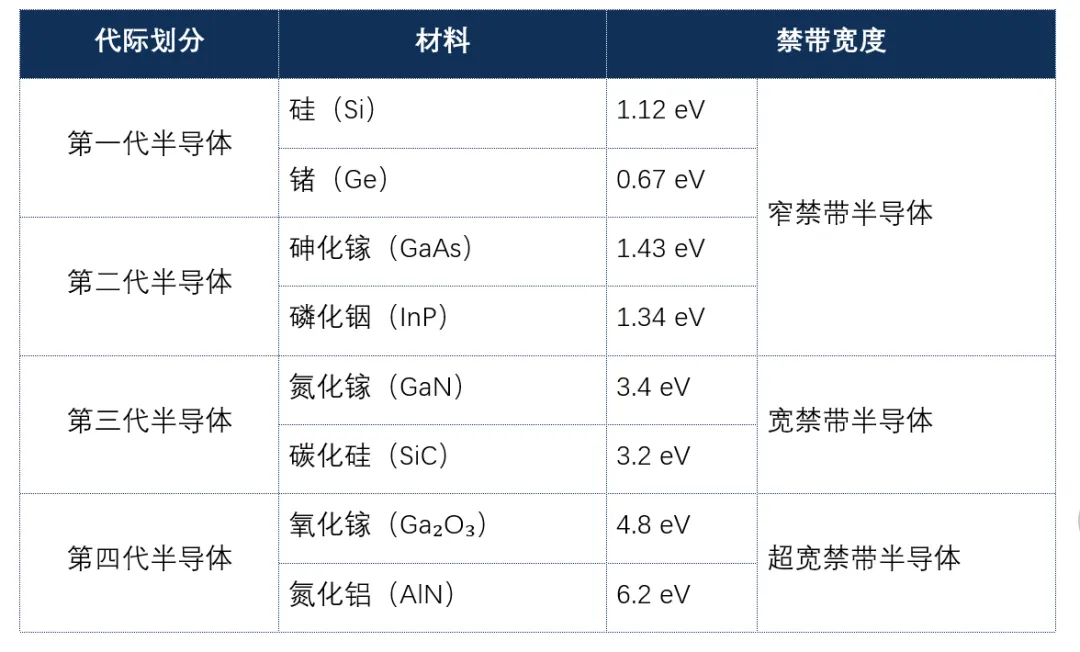

半导体的代际划分,主要依据材料的禁带宽度(Bandgap)。禁带宽度越大,材料越能耐受高温、高压和高辐射,性能也越优异。

第一代半导体(元素半导体):以硅(Si)、锗(Ge)为代表。其中硅凭借其储量丰富、工艺成熟的优势,成为了产业的绝对主流。我们日常使用的 CPU、GPU、存储器等绝大多数数字芯片,都建立在硅基工艺之上。它支撑了整个信息时代的发展,至今仍占据 95% 以上的市场份额。

第二代半导体(化合物半导体):以砷化镓(GaAs)、磷化铟(InP)为代表。这类材料的电子迁移率远高于硅,特别适合处理高频信号。因此,它们主要被应用于射频通信、光通信、卫星导航等领域,例如手机中的射频前端芯片。

第三代半导体(宽禁带半导体):以碳化硅(SiC)、氮化镓(GaN)为代表。它们的禁带宽度是硅的 3 倍以上,击穿场强是硅的 10 倍。这意味着它们可以在更高的电压、频率和温度下工作,且能耗极低。这正是新能源汽车、快充充电器、5G 基站所急需的材料。

第四代半导体(超宽禁带半导体):以氧化镓(Ga₂O₃)、金刚石为代表。这是目前最前沿的研究方向,其禁带宽度超过 4.5eV,理论上导通损耗仅为硅的 1/3000。虽然目前尚处于实验室阶段,但它被认为是未来超高功率电力电子、6G 通信、极端环境探测的核心材料。

表1:四代半导体对比

2.2 功能的分类

除了材料的代际,从功能上看,主要分为数字芯片、模拟芯片、数模混合芯片、功率芯片以及特种芯片等:

数字芯片:这是我们最熟悉的一类,它处理的是离散的数字信号(0 和 1)。CPU、GPU、MCU、存储器都属于这一类。它们的核心目标是 “计算”,追求的是更高的运算速度、更大的存储容量和更低的计算功耗。数字芯片的竞争,往往围绕着先进制程(7nm、5nm、3nm)展开,因为越小的晶体管意味着越快的开关速度。

功率芯片:这类芯片处理的不是信息,而是 “电能”。它负责电能的转换、放大和控制。例如,把 220V 的市电转换成手机需要的 5V,把电池的直流电逆变成电机需要的交流电,这些都离不开功率芯片。功率芯片不追求极致的制程微缩,而是追求更高的耐压、更大的电流和更高的能量转换效率。IGBT、MOSFET、二极管都属于这一范畴,它是新能源汽车、光伏、风电等能源革命的核心。

图2:芯片按功能分类

03

芯片产业的未来发展方向

随着晶体管尺寸逐渐逼近原子极限,单纯依靠制程微缩的摩尔定律正在放缓。然而,芯片产业并未停滞,而是开启了 “超越摩尔” 的新征程,未来的发展方向主要集中在以下几个方面。

3.1 异构集成:Chiplet技术的崛起

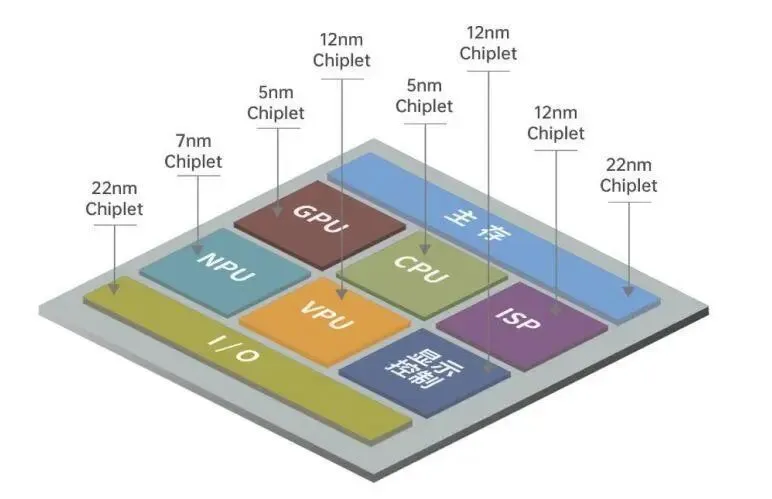

当制造一块超大的全功能芯片成本过高且良率过低时,工程师们想到了 “拼积木” 的方法。Chiplet 技术将一个大芯片拆分成多个小芯片(芯粒),每个芯粒可以采用最适合自己的工艺 —— 计算芯粒用最先进的 3nm,IO 芯粒用便宜的 14nm,然后通过先进封装技术将它们封装在一起。

图 3: 基于 Chiplet 的异构集成架构,不同功能的芯粒可以像积木一样组合,大幅降低成本并提升良率

这种方式不仅大幅降低了设计和制造成本,还极大地提升了系统的灵活性。AMD 的 MI300X AI 芯片、苹果的 M1 Ultra 芯片,都是 Chiplet 技术的成功典范。预计到 2030 年,Chiplet 的渗透率将超过 40%,成为高端芯片的主流设计范式。

3.2 算力革命:AI 驱动的专用芯片爆发

随着大模型和生成式 AI 的爆发,对算力的需求呈现指数级增长。传统的通用 CPU 已经无法满足需求,芯片正在向 “专用化” 方向发展。

AI 加速器:GPU 凭借其强大的并行计算能力,成为了 AI 训练的主力。与此同时,TPU(张量处理单元)、NPU(神经网络处理器)等专为 AI 计算优化的专用芯片(ASIC)正在快速崛起。

存储与计算的融合:传统的 “存储墙” 问题 ——CPU 计算速度远快于内存读取速度,成为了性能瓶颈。HBM(高带宽内存)通过 3D 堆叠技术,提供了前所未有的内存带宽,成为了 AI 服务器的标配。同时,存算一体(Processing-in-Memory)技术也在研发中,旨在直接在存储单元内部进行计算。

3.3 绿色革命:第三代半导体的规模化

随着全球碳中和的推进,降低能耗成为了核心诉求。第三代半导体 SiC 和 GaN 正在从高端市场向主流市场渗透。

在新能源汽车领域,SiC 逆变器可以降低 10% 的能耗,显著提升续航里程;在消费电子领域,GaN 快充充电器让体积缩小了一半。未来,这一领域将迎来产能的爆发和成本的下降,逐步取代传统的硅基功率器件。

图4:代际间半导体结构对比示意图

04

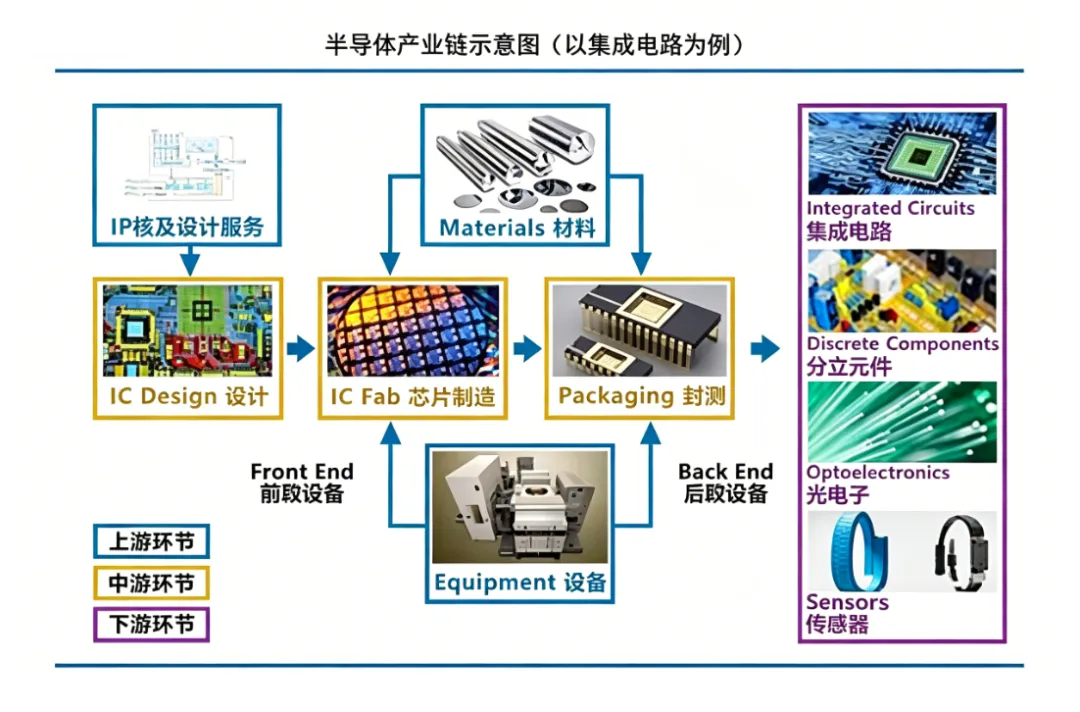

芯片产业链全景

芯片产业是全球分工最精密、链条最长的产业之一。它可以被清晰地划分为上游、中游和下游三个环节,每个环节都有极高的技术壁垒。

图5:芯片产业链全景图

4.1 上游:卡脖子的核心支撑层

上游是整个产业链的 “粮草” 和 “武器”,也是技术壁垒最高、国产化难度最大的环节。

EDA 工具:芯片设计的 “画图软件”。全球市场被 Synopsys、Cadence、Siemens EDA 三巨头垄断,市占率超过 90%。

半导体设备:制造芯片的 “光刻机”、“刻蚀机”。ASML 的 EUV 光刻机垄断了高端制程,应用材料、泛林半导体等巨头占据了绝大部分设备市场。

半导体材料:硅片、光刻胶、电子特气、靶材等。日本企业在材料领域拥有极强的话语权,高端光刻胶、大尺寸硅片长期依赖进口。

4.2 中游:制造与封测的核心环节

中游是将设计图纸转化为物理芯片的过程,分为设计、制造、封测三部分。

芯片设计(Fabless):负责芯片的图纸设计。高通、英伟达、华为海思都属于这一类。这是国内发展最快的环节,涌现出了大量优秀的设计公司。

晶圆制造(Foundry):负责代工生产。台积电是绝对的龙头,占据了超过 90%的全球先进制程产能。中芯国际、晶合集成、华虹公司是国内制造的主力。

封装测试(OSAT):负责把做好的晶圆切割、封装成成品。长电科技、通富微电等国内企业在这一领域已经具备全球竞争力。

图6: 制造芯片的核心原材料 ——12 英寸硅晶圆

4.3 下游:百花齐放的应用市场

下游是芯片的应用场景。过去,消费电子,如手机、PC是最大的驱动力。而现在,随着 AI 和新能源的兴起,下游结构正在发生巨变:

AI与算力中心:成为最大的增量市场,拉动了 GPU、HBM、光模块的需求。

汽车电子:单车芯片价值量从传统的 300 美元飙升至 1000 美元以上,拉动了功率芯片、控制芯片、传感器的需求。

工业与物联网:工业自动化、智能家居拉动了大量的 MCU 和传感器需求。

05

市场格局与投资方向

2026 年,全球半导体市场规模将突破 1 万亿美元,正式迈入万亿时代。然而,不同的细分赛道,其竞争格局和投资逻辑截然不同。

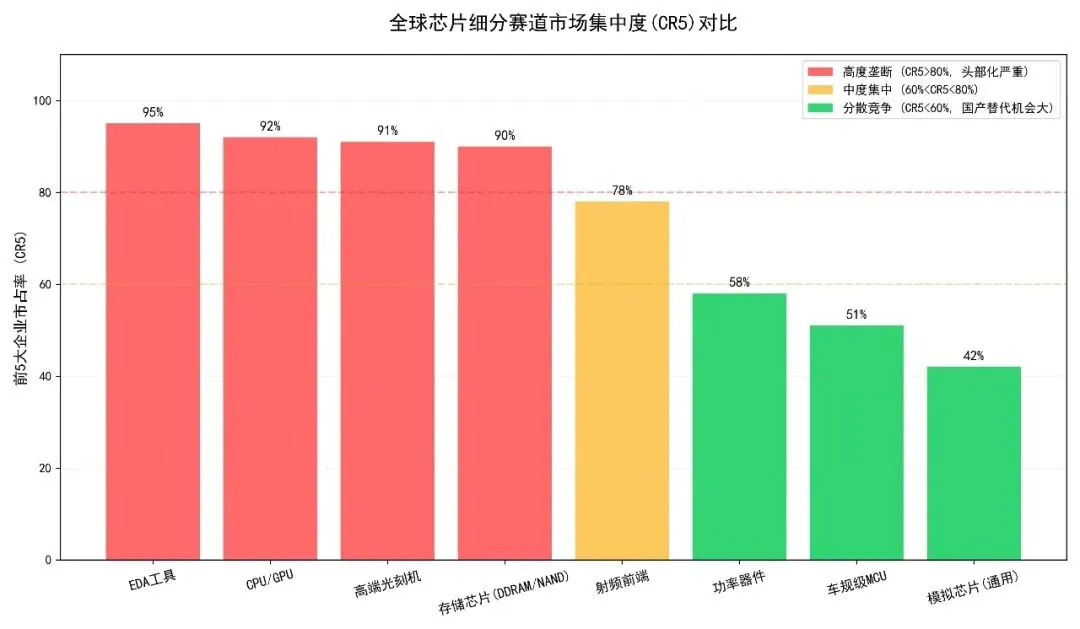

5.1 市场集中度

我们通过分析各细分赛道的市场集中度(CR5,即前 5 大企业的市占率),可以清晰地看到产业的分化。

图7: 全球芯片细分赛道市场集中度对比,颜色越深代表垄断程度越高,绿色区域则存在较大的国产替代空间

高度垄断区(红色):EDA 工具、CPU/GPU、高端光刻机、存储芯片。这些赛道的 CR5 普遍超过 90%,头部化严重。例如英伟达在 AI 高性能 GPU 领域占据主导地位,竞争优势断层领先,ASML 垄断了 EUV 设备。在这些领域,新进入者极难突围,技术壁垒和生态壁垒极高。

分散机会区(绿色):通用模拟芯片、功率器件、车规级 MCU。这些赛道的 CR5 普遍低于 60%,市场极度分散。这是因为这些芯片种类繁多,客户定制化需求强,很难有一家巨头通吃所有市场。这正是国产替代的最佳突破口。

5.2 核心投资机遇

基于当前的产业趋势,未来的投资机会主要围绕以下三条主线:

一是AI 算力全链条

AI 是未来 5 年最确定的增长引擎。除了大家熟知的 GPU,其背后的HBM 高带宽内存、先进封装(CoWoS)、CPO 共封装光学都是爆发式增长的细分领域。这些环节目前供需失衡,产能缺口巨大,具备极强的增长空间。

图 8: 用于 AI 超级计算的高性能 GPU 加速器

二是汽车 + 工业的国产替代

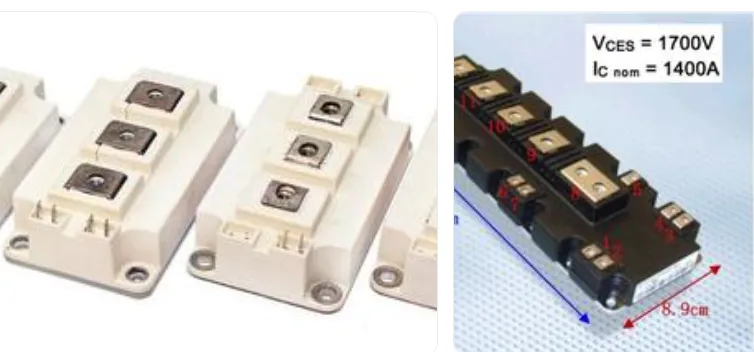

在汽车电子和工业控制领域,对芯片的可靠性要求高,但对先进制程的要求不高。国内企业在SiC/GaN 功率器件、车规 MCU、工业级模拟芯片上已经逐步突破,正在逐步替代英飞凌、德州仪器等国际巨头的份额。这一过程空间巨大,且进口替代逻辑最顺。

图9:IDBT模块(新能源车/工业大功率)

三是设备与材料的自主化

产业链自主可控是长期国策,在成熟制程设备,如刻蚀机、薄膜沉积、离子注入以及关键材料,如大硅片、电子特气、靶材上,国内企业的国产化率正在从 10%-20% 向更高迈进,这一过程将诞生大量的投资机会。

06

小结

全球芯片产业正站在万亿规模的新起点,一边是 AI 算力爆发、新能源普及带来的确定性增长,一边是技术路线切换、供应链自主化带来的结构性机遇。从硅基到宽禁带半导体,从先进制程到 Chiplet 异构集成,从通用计算到 AI 专用芯片,产业正从 “规模扩张” 转向 “价值深耕”。

未来,技术突破、生态建设与供应链自主将是产业发展的核心主线。准确把握芯片行业的内在逻辑、市场格局与未来趋势,是抓住新一轮产业升级机遇的关键。

声明:本文部分内容来源于公开资料整理,相关版权归原作者所有,若涉及版权或其他问题,请及时与我们联系处理。欢迎行业同仁投稿交流,共同推动技术进步!

我们汇聚了一群“算力冷时代”有识之士,特别打造了 “大咖谈”、“冷洞见”、“拆技术”三大专栏,旨在从不同维度深度剖析算力与冷却、人工智能与未来能源产业的要点、趋势和产业机会,让每个人都能从中获得有价值的知识、启发和产业机会。关注我们的公众号,一起开启思想的碰撞与融合,推动技术突破与创新吧!