1 摘要

重庆市加气站市场正处于结构性转型阶段,传统CNG(压缩天然气)市场增长放缓,LNG(液化天然气)与氢能基础设施加速布局。截至2025年8月,全市已建成加氢站12座,并计划至2035年新建60座,累计达72座;同时规划在中心城区形成60座LNG加气站网络。驱动市场发展的核心因素包括“双碳”政策支持、完善的氢能供应基础(如长寿区西南最大供氢中心投产),以及成渝地区双城经济圈建设的区域战略带动下物流需求增长。

市场挑战主要表现为:CNG业务受新能源冲击明显,加气站区域分布不均衡(如涪陵区目前仅有9座CNG/LNG加气站),以及单站盈利能力承压。未来,竞争格局将围绕“综合能源服务”展开,企业需向“油气氢电服”一体化转型。建议投资者优先布局氢能走廊节点、推进现有站点增容改造,并关注区域性市场差异化机遇。

2 市场概述与规模

重庆市加气站市场呈现出多元化、清洁化的发展特征,形成了CNG、LNG和氢能并存的供应体系。根据最新数据,市场基础设施已具备一定规模,且未来规划明确。

现有设施规模:截至2025年,重庆市已建成并投入运营的加氢站有12座(其中9座面向公共服务,3座为特殊用途),总加注能力达7500千克/日。CNG和LNG加气站方面,以涪陵区为例,现有9座CNG/LNG加气站,加气规模为23.1万方/天。全市层面,正规划在中心城区到2035年形成60座车用LNG加气站的网络布局,日供气能力目标为270万立方米。

市场需求规模:氢燃料电池汽车是氢能需求的主要拉动力量。截至2025年5月,全市累计推广氢燃料电池汽车407辆,主要集中在公交、环卫、物流等领域。规划预测,2027年、2030年、2035年全市氢燃料电池汽车推广量将分别达到800辆、2000辆和4000辆,对应氢气年需求量分别为0.4万吨、1.1万吨和2.5万吨。LNG需求方面,涪陵区预测到2030年,全区货运车辆中LNG加注车辆占比约为46%。

市场分布特点:加气站分布呈现区域性集中。加氢站目前主要覆盖两江新区、九龙坡区、长寿区等核心产业区及交通节点。未来将重点围绕“成渝氢走廊”、“西部陆海新通道氢走廊”以及市内重点产业园、物流园、港口码头等枢纽站点进行布局。

表:重庆市加气站市场主要指标现状与规划

3 市场增长动力分析

重庆市加气站市场的扩张得益于政策支持、资源禀赋与基础设施升级、以及物流与产业需求三大核心动力的共同推动。

3.1 政策支持与能源转型

“双碳”目标驱动:在“双碳”背景下,清洁能源替代加速。重庆市明确提出加快综合能源站建设,原则上不再规划建设单一功能站点,力争全域车用综合能源站总数列西部第一。这为LNG、氢能等清洁能源加注设施的发展提供了明确的政策导向和市场空间。

氢能产业专项规划:《重庆市加氢站行业发展规划(2025—2035年)(征求意见稿)》设定了清晰的加氢站建设和车辆推广目标,并计划重点贯通“成渝氢走廊”、“西部陆海新通道氢走廊”等。此类规划为市场提供了稳定的预期,吸引了资本和技术投入。

地方性扶持与流程优化:针对加气站建设相对滞后、审批流程等问题,政府层面提出了给予产业政策支持、优化行政审批流程、合理统筹站点规划等措施建议,旨在改善营商环境,加速项目落地。

3.2 资源禀赋与基础设施升级

丰富的氢能资源:重庆长寿、潼南等地工业副产氢年产量超过15亿立方米,西南地区最大供氢中心已在长寿投入运营,每天可供应高纯氢6400公斤,为加氢站提供了充足且低成本的气源保障。

完善的天然气供应网络:重庆作为西南地区LNG生产重镇,液厂原料气供应充足。这为LNG加气站的发展提供了稳定的资源基础。同时,全市运氢管束车保有量约60辆,已形成覆盖半径150公里的短途运输网络,提升了氢能的配送能力。

综合能源站建设导向:鼓励新建的加油、加气、充电场站预留其他能源加注设施空间,提高土地利用效率。这推动了传统站点的升级改造,实现了油气电氢的协同发展,提升了单一站点的综合服务能力和经济效益。

3.3 物流与产业需求拉动

成渝经济圈物流增长:随着成渝地区双城经济圈建设的深入推进,区域内的物流需求持续旺盛。重型货运车辆对LNG和氢能的需求日益增长,直接拉动了沿线加气站的建设需求。规划重点覆盖的渝万高速、渝湘高速、G65包茂高速等物流主动脉,是加气站布局的关键节点。

重点区域示范应用:九龙坡区、两江新区等在氢燃料电池汽车的推广上已先行一步,分别推广了341辆和51辆。这些示范应用为加氢站创造了稳定的初始需求,并为后续大规模推广积累了运营经验。

4 竞争格局分析

重庆市加气站市场的竞争主体正从传统的燃气公司向综合能源服务商演变,竞争焦点也逐渐从单一燃料价格转向综合服务能力。

4.1 主要市场参与者

目前市场参与者主要包括以下几类:

传统油气巨头:凭借其成熟的加油站网络和品牌优势,正在快速布局油气氢电合建站,是推动综合能源站建设的重要力量。

专业燃气公司:在CNG和LNG领域具有先发优势和气源资源,但在向氢能拓展时需要构建新的能力。

氢能专业企业:在加氢站核心技术、设备供应或运营服务方面具有专业性,通常在产业链中游(运营环节)扮演重要角色。

地方能源企业:依托本地资源和对区域市场的深入理解,参与特定区域的加气站建设与运营。

4.2 竞争策略分析

面对市场变化,主要参与者采取了不同的竞争策略。

产业链一体化:大型企业通过掌控上游气源、运营中游加注设施、服务下游车辆用户,形成协同效应,降低成本,增强市场竞争力。特别是在氢能领域,拥有低成本氢源的企业将具备显著优势。

综合能源服务转型:这是当前最主要的竞争策略。企业通过在现有站点增设充换电站、加氢站,扩展LNG加注功能,实现“油气氢电服”一体化运营,提升单站产值和抗风险能力。例如,涪陵区规划明确鼓励建设综合能源站。

区域与场景深耕:一些企业选择深耕特定区域或特定车辆场景,如专注于物流园区、港口码头或公交环卫领域,通过提供专业化、定制化的服务建立竞争优势。例如,目前氢燃料电池汽车主要集中在九龙坡区(341辆)和两江新区(51辆)的公交、环卫、物流等领域。

表:重庆市加气站市场不同类型参与者竞争策略分析

5 基础设施与技术分析

重庆市加气站基础设施正处于传统能源与新能源设施并存、并向智能化、综合化方向升级的阶段。

5.1 加气站基础设施现状

氢能基础设施快速起步:重庆已建成12座加氢站,总加注能力达7500千克/日。氢能供应能力显著提升,长寿区投运的西南最大供氢中心日供高纯氢可达6400公斤。氢能运输网络也已初具规模,管束车覆盖半径约150公里。

LNG基础设施持续完善:虽然全市层面的LNG加气站数据未完全公开,但规划显示目标宏大,计划到2035年在中心城区布局60座LNG加气站。区域性数据如涪陵区,现有CNG和LNG加气站9座,日加气规模为23.1万立方米。

从单一走向综合:当前的一大趋势是传统单一功能加气站的升级改造。政府鼓励新建场站预留多能源加注空间,推动建设兼具加油、加气(CNG/LNG)、充电、加氢等多种功能的综合能源站,以提高土地和设施利用效率。

5.2 技术创新与发展趋势

效率提升与智能化:通过更换大流量加气机、应用更高效的压缩设备,提升加注速度和运营效率。同时,物联网、大数据技术正被应用于实现远程监控、智能调度和预测性维护,降低运营成本。

氢能技术突破与成本下降:技术的进步是推动氢能商业化应用的关键。随着规模化生产、关键材料国产化以及运营经验的积累,加氢站的建设和运营成本有望持续下降。重庆市对氢走廊的规划,本身也蕴含着对氢气储运技术(如管道输氢)进步的预期。

安全技术标准升级:综合能源站涉及多种危险化学品,对安全技术和管理提出了更高要求。未来,集成化的安全监控平台、先进的泄漏检测技术和应急响应系统将成为综合能源站的标配。

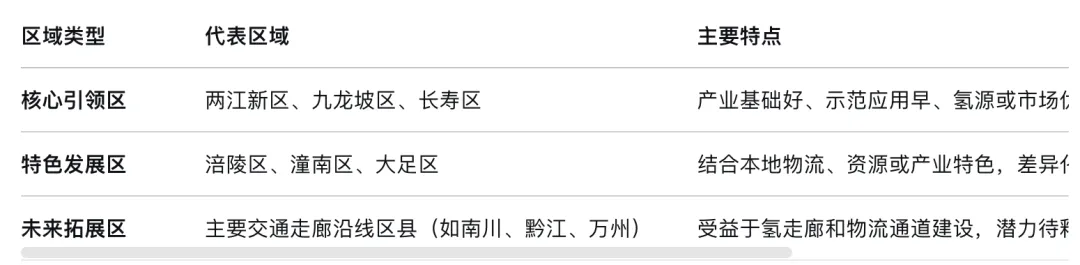

6 地区发展差异分析

重庆市加气站市场发展呈现出明显的区域不平衡性,各区域根据产业基础、交通区位和资源禀赋,形成了不同的发展重点和模式。

6.1 核心引领区域

两江新区与九龙坡区:这两区是氢燃料电池汽车示范应用的先行区,截至2025年5月,分别推广了51辆和341辆氢燃料电池汽车。它们凭借其产业基础、政策资源和高强度的交通流量,成为加氢站布局的首选地,目前已有的公共服务加氢站也主要覆盖这些核心产业区及交通节点。

长寿区:长寿区的核心竞争力在于氢源保障。作为西南地区最大的供氢中心所在地,其工业副产氢资源丰富。这一定位使其成为氢能产业链的上游枢纽,不仅服务于本地,还将支撑整个重庆乃至区域的氢能发展。

6.2 特色发展区域

涪陵区:涪陵区的规划体现了稳健和因地制宜的特点。目前全区有9座CNG/LNG加气站,其规划预测到2030年区内货运车辆中LNG车辆占比将达46%。其布局重点在于在城镇中心区、旅游区、工业园区及物流码头等场景的综合能源站内规划LNG加注功能。

潼南区、大足区:这些区域也已开始氢燃料电池汽车的示范推广(如潼南区10辆,大足区5辆),显示出点状突破的态势。它们可能结合本地产业特色(如潼南的氢资源)或交通通道地位,发展与之匹配的加气站设施。

6.3 未来拓展区域

未来加氢站网络将沿着“成渝氢走廊”、“西部陆海新通道氢走廊”以及渝万、渝湘等高速干线扩展。这意味着南川、黔江、万州等沿线关键节点,随着物流通道价值的提升和氢能应用的推广,将成为下一阶段加气站(特别是加氢站和LNG站)布局的重点区域。

表:重庆市加气站市场区域发展特点与重点

7 挑战与机遇

重庆市加气站市场在迈向综合能源服务的转型过程中,机遇与挑战并存。

7.1 市场面临的主要挑战

传统CNG业务增长承压:在“双碳”背景下,川渝地区CNG业务发展增速放缓,面临外界新能源冲击导致行业竞争加剧、市场拓展空间受限以及自身产业基础薄弱、发展动力疲软等挑战。车用能源向电气化、氢能化转型已成为一种必然趋势。

基础设施布局不均衡:重庆市的LNG站点建设曾相对滞后,网络布局不尽合理。即使在当前,区域发展也不平衡,例如涪陵区此类区域目前加气站数量有限,而加氢站目前也主要集中在核心产业区。这可能导致“有车无站”或“有站无车”的结构性矛盾。

初始投资与盈利压力:加氢站等新型设施建设成本高。在市场培育初期,车辆规模有限可能导致加气站利用率低,投资回报周期长,盈利压力大。

7.2 市场发展的重要机遇

明确的政策红利与能源转型方向:国家和重庆市层面强力推动清洁能源和综合能源站发展。这为加气站市场,特别是LNG和氢能,提供了清晰的成长路径和政策保障。

丰富的本地氢源与成本优势:长寿、潼南等地丰富的工业副产氢资源以及长寿供氢中心的投运,为重庆发展氢能提供了得天独厚的成本优势和气源保障。这降低了产业链上游的不确定性。

综合能源站带来的模式创新:建设“油气氢电服”综合能源站,能满足用户多元化需求,提升土地利用率和平滑单一能源需求波动的风险,从而提升站点的整体经济效益和抗风险能力。对企业而言,这是从单一的燃料供应商向综合能源服务商转型,提升价值链的关键机遇。

8 未来展望与建议

基于对重庆市加气站市场的全面分析,对其未来发展趋势做出展望,并为市场参与者提出发展建议。

8.1 市场发展趋势预测

综合能源站成为绝对主流:未来,重庆市原则上不再规划建设单一功能站点。传统的加油站、加气站将主要通过改扩建,增加加氢、充电等功能,向“油气氢电服”一体化综合能源服务站转型。这种模式能最大化土地和设施利用率,提升单站服务能力和经济效益。

氢能基础设施进入快速建设期:随着《重庆市加氢站行业发展规划》的落实,2027年至2035年将迎来加氢站建设的高峰。到2035年,累计建成加氢站目标达72座,配套的日供氢能力将超过70吨。氢能网络将重点沿着规划的氢走廊和物流主动脉布局。

智能化运营管理普及:利用物联网、大数据和云平台技术,实现对加气站设备运行状态、安全预警、能源库存、用户行为的智能化监控和管理,将成为提升运营效率、降低成本和增强安全性的必然选择。

8.2 发展建议

战略布局:优先卡位关键节点,实施差异化布局

聚焦氢能走廊与物流枢纽:投资者应重点关注“成渝氢走廊”、“西部陆海新通道氢走廊”以及渝万、渝湘高速等规划确定的物流主动脉沿线区域。这些地带未来的氢燃料电池物流车需求明确,是布局加氢站和LNG站的首选。

评估区域市场差异性:在核心区域(如两江新区)可率先建设高标准综合能源站;在特色发展区(如涪陵区)应紧密结合当地货运车辆LNG化的进程进行布局;在拓展区可先行预留土地或采用模块化设计为未来升级留足空间。

运营优化:提升单站效益与抗风险能力

加快现有站点升级改造:对于已拥有加油站或CNG站的企业,最经济的策略是利用现有站点增容改造,增设加氢、充电设施,快速切入新市场,降低初始投资成本。

探索多元商业模式:除了传统的To C加注服务,可积极与物流公司、公交集团等大客户签订长期供气(氢)协议,锁定需求。探索与整车厂、燃料电池系统厂商合作,共建示范站,共担风险,共享收益。

技术与合作:构建长期竞争力

拥抱数字化管理工具:积极引入先进的站级管理系统和能源管理平台,实现精准的需求预测、库存管理和优化调度,降本增效。

加强产业链协同合作:与上游氢源供应商建立稳定的合作关系,保障气源供应和成本优势。与设备制造商紧密合作,应用更高效、可靠的加注设备。积极参与行业标准的制定和交流,共同推动行业健康发展。

联系方式:站姐13062801497(微信同号,或识别扫码下方二维码添加站姐认领气站)注意,添加人数过多或出现站姐收不到好友信息的问题,如果超过2天未得到回复,请电联或给我们公众号留言您的微信号!

小程序入口

-end-

购气宝推荐

编辑制作

编辑:张佳慧

文章来源:购气宝加气站服务中心,仅供读者参考,GOLNG对文中陈述、观点等持中立态度。如有侵权,请联系13764642251删除处理!欢迎大家留言互动。