点击蓝字 关注我们

近日,A股与港股葡萄酒上市公司2025年报陆续披露。梳理张裕、威龙股份、ST通葡、王朝酒业、楼兰酒庄、怡园酒业、莫高股份、中信尼雅8家企业业绩可以发现,2025年国内葡萄酒上市公司仍未走出调整期,营收普遍承压,主业盈利能力持续削弱,多家企业亏损扩大,相比单一企业的业绩波动,这组年报折射出葡萄酒消费需求收缩、传统商务场景弱化、中高端产品动销放缓以及企业经营模式转型乏力等多重压力。

不过,从部分企业的增长也能看出,在大众葡萄酒消费继续收缩的背景下,具备清晰品牌定位、较强消费者沟通能力和更灵活渠道结构的精品酒庄,仍有可能率先找到增长空间。

·张裕

张裕2025年年报显示,报告期内,公司实现营业收入29.89亿元,同比下降8.81%;实现净利润7129.13万元,同比下降76.64%。这也是张裕自2000年上市以来,年度净利润首次跌破1亿元,盈利规模降至上市以来低位。

在业绩承压的同时,张裕发布公告称,拟以自有资金回购公司境内上市外资股B股并予以注销,以减少注册资本、增厚每股收益,维护公司价值并提升股东回报。根据公告,拟回购股份数量不低于1000万股、不超过1500万股,占公司目前总股本约1.52%至2.28%,占公司B股比例约5.01%至7.52%,最终回购数量以回购期满时实际回购股份数为准。

从2026年的经营目标来看,张裕的策略明显趋于谨慎。公司提出力争实现营业收入不低于30亿元,同时将主营业务成本及销售、管理、财务三项期间费用控制在27亿元以下。该目标与2025年实际营收基本持平,意味着管理层对短期市场明显回暖并未给出过高预期,经营重点也从扩张转向稳住收入基本盘,并通过费用管控和效率提升修复盈利能力。

·威龙

威龙股份2025年年报显示,公司实现营业收入3.63亿元,同比下降18.36%;归母净利润亏损6305.96万元,同比下降714.52%;扣非归母净利润亏损4118.66万元,同比下降338.98%;基本每股收益为-0.19元,加权平均净资产收益率为-12.08%。

从公告披露来看,威龙业绩下滑首先来自葡萄酒行业持续低迷所带来的主营收入收缩,导致出现亏损。与此同时,多项非经营性因素进一步放大了其亏损幅度,包括龙湖基地葡萄树报废处理、孙公司未决诉讼计提预计损失,以及兴业银行预计负债多计提冲回处理等。

此外,受产品策略调整影响,公司部分原酒因储存时间较长、品质下降而计提减值准备。这意味着威龙面临的不只是销售压力,还包括库存质量、基地资产、历史事项等多重包袱。

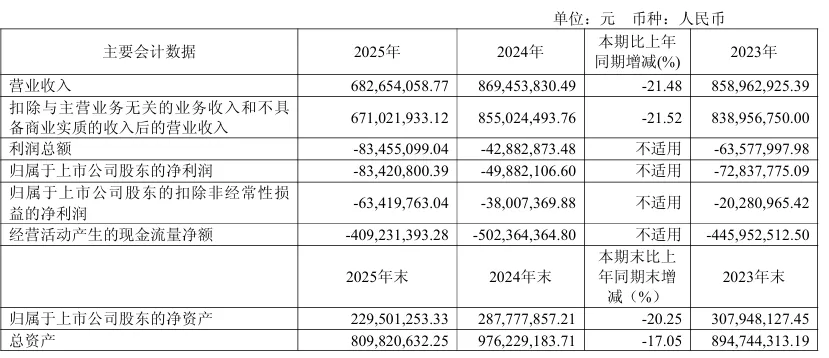

·ST通葡

ST通葡2025年年报显示,公司实现营业总收入6.83亿元,同比下降21.48%;归母净利润亏损8342.08万元,上年同期亏损4988.21万元;扣非净利润亏损6341.98万元,上年同期亏损3800.74万元。虽然经营活动现金流净额由上年同期的-5.02亿元改善至-4.09亿元,但仍处于明显流出状态。报告期内,公司基本每股收益为-0.19元,加权平均净资产收益率为-32.80%,亏损较上年进一步扩大。

从年报披露的信息来看,ST通葡的压力主要来自三方面。首先,葡萄酒行业整体低迷、消费疲软和竞争加剧,使公司主营业务收入大幅下降,毛利空间被进一步压缩。其次,电商业务收入及毛利率同步下滑,对整体盈利形成明显拖累。再次,历史遗留违规担保事项仍在持续影响公司经营,相关诉讼、仲裁尚未完全解决,公司按照谨慎性原则计提预计负债及信用减值损失,进一步侵蚀利润。

同时,公司资产负债率较高,财务费用支出较大,叠加销售、管理等刚性费用,使经营改善难度加大。部分资产出现减值迹象后,公司计提资产减值准备,也进一步推高了当期亏损。整体来看,ST通葡面临的是行业下行与历史包袱叠加后的复合型压力。

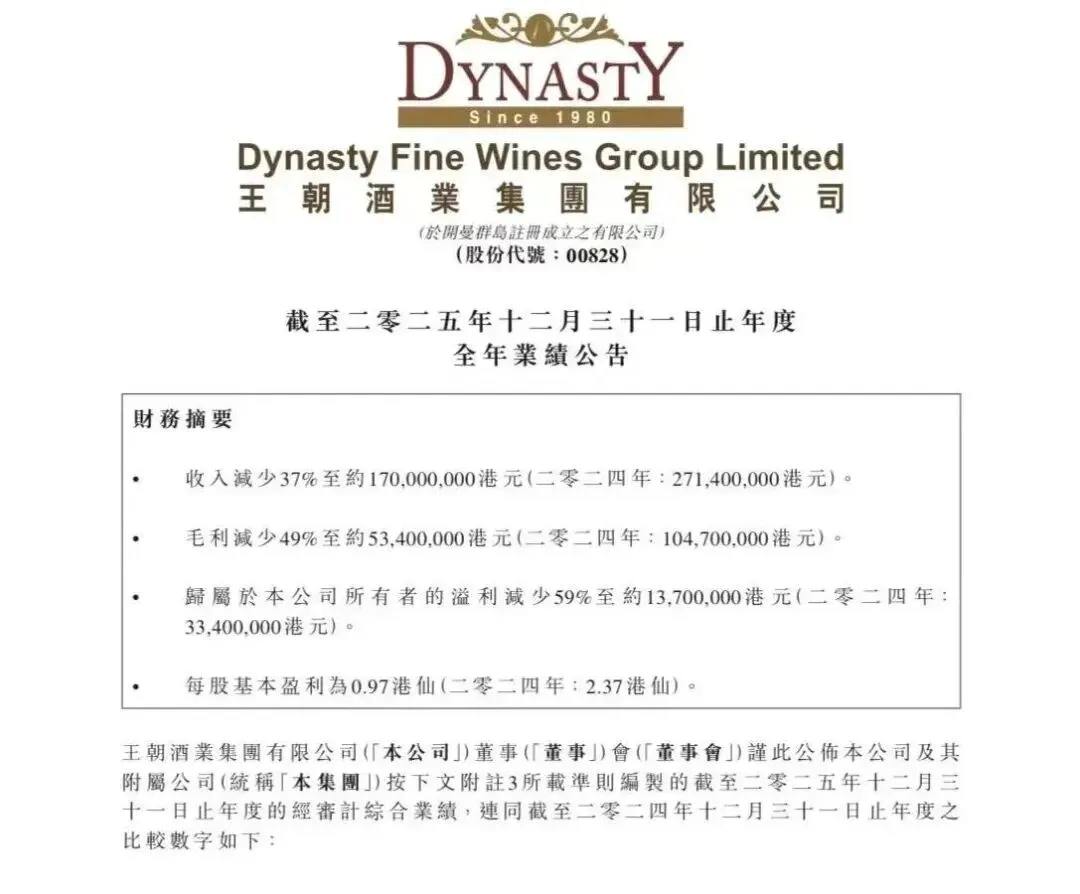

·王朝酒业

王朝酒业2025年业绩显示,公司来自客户合同的收入为1.70亿港元,较2024年的2.71亿港元下降37%;毛利由2024年的1.05亿港元下降49%至5338.2万港元。归属于公司所有者的溢利为1368.8万港元,较上年的3344万港元减少59%;每股基本盈利由2024年的2.37港分降至0.97港分。

王朝酒业在公告中指出,业绩下滑主要受宏观经济环境变化及葡萄酒消费需求疲弱影响。其中,中高档产品销售大幅下滑,直接拖累整体收入规模。2025财年,公司葡萄酒总销量约770万瓶,较2024年减少约26%。在销量下滑的同时,红葡萄酒和白葡萄酒平均出厂售价也有所下降,导致整体毛利率降至31%,同比下降8个百分点。

分品类来看,红葡萄酒收入同比减少40.1%至6631.7万港元,白葡萄酒收入同比减少38.5%至9257万港元,两大核心产品均出现明显下滑。不过,白葡萄酒销量超过红葡萄酒,成为财报中相对值得关注的变化。这一结构变化说明,在整体需求收缩背景下,消费者偏好仍在发生分化,清爽、轻饮、低负担的消费场景可能正在重塑传统葡萄酒产品结构。

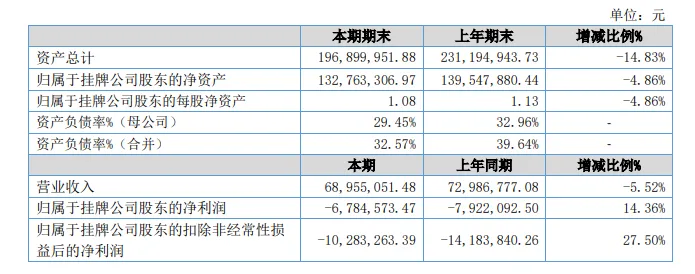

·楼兰酒庄

楼兰酒庄2025年业绩显示,营收约0.69亿元,同比微降5.52%;归母净利润亏损678万元,较上年减亏14.36%。年报将收入下滑的原因直接归结为“葡萄酒市场行情差,公司销售困难”,显示了中小酒企在行业寒冬中的无力感。但值得肯定的是,通过严控费用,销售费用同比减少787万元、管理费用微降,楼兰实现了亏损收窄。另外,楼兰持续丰富产品布局,重磅打造拾桂等新款酒品并加码白葡萄酒赛道。

不过,其应收账款暴增589.79%至2124万元,说明为维持销售对经销商放宽了信用条件,存在坏账风险。此外,其前五大客户销售额占比高达57.71%,客户集中度高。

·怡园酒业

怡园酒业发布的2025年业绩报告显示,报告期内,怡园酒业实现收入约3490万元人民币,同比增长9.4%;总销量由36.5万瓶增加至40.7万瓶;亏损额为216.30万元人民币,同比收窄94.73%。值得一提的是,这是怡园酒业易主后的首份年报。

怡园在财报中也提到,中国葡萄酒行业仍面临结构性挑战。整体葡萄酒消费量连续多年下降,背后既有消费者偏好转向其他酒类的影响,也与饮酒场景更加休闲化有关。同时,经济不确定性以及商务宴请、企业送礼等传统消费渠道变化,也持续影响葡萄酒需求。不过,行业并非完全没有机会。高端化、品质化趋势仍然存在,数字化平台和直达消费者渠道,也正在成为酒庄触达年轻消费者、增强品牌互动的重要方式。

·莫高股份

莫高股份2025年年报显示,公司实现营业总收入2.04亿元,同比下降38.00%;归母净利润亏损1.07亿元,上年同期亏损5207.53万元;扣非净利润亏损8872.77万元,上年同期亏损5100.2万元;经营活动现金流净额为-1.13亿元,上年同期为-4928.38万元。报告期内,公司基本每股收益为-0.3344元,加权平均净资产收益率为-14.20%。因触及退市风险警示情形,公司股票已变更为“*ST莫高”。

莫高的业绩下滑具有明显的多业务共振特征。葡萄酒业务方面,受国内葡萄酒行业深度调整、消费需求不足影响,公司葡萄酒业务收入同比大幅下降55.57%,销售表现不及预期,成为业绩下滑的重要原因。与此同时,公司降解材料业务也因上下游配套不完善、产品价格承压,收入同比下降63.73%,未能承担第二增长曲线的作用,反而对整体业绩形成拖累。

药品业务同样表现疲弱,受终端需求下滑影响,主导产品复方甘草片量价齐跌,收入同比下降52.69%,盈利能力随之下降。虽然膜袋业务收入有所增长,但体量不足,难以抵消葡萄酒、降解材料和药品三大板块的同步下滑。叠加毛利率下降、资产减值等因素,最终导致公司2025年度亏损显著扩大。

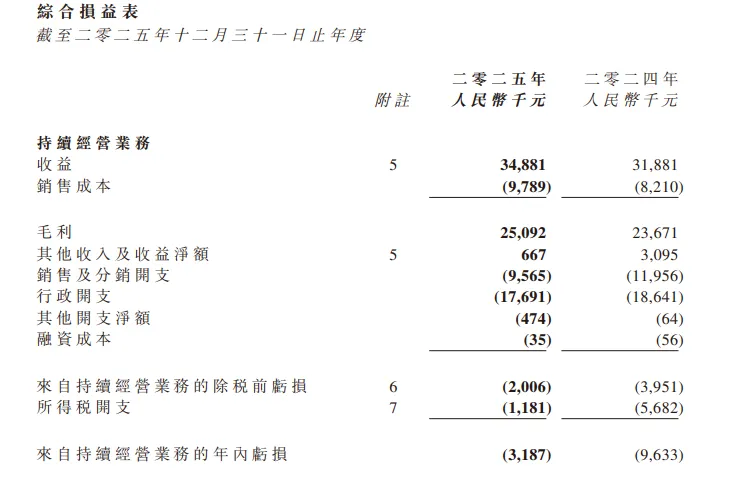

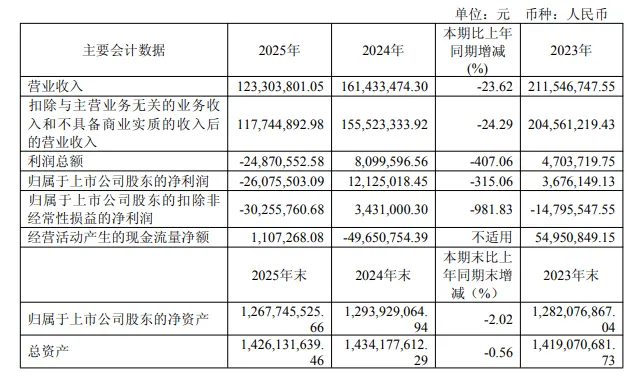

·中信尼雅

中信尼雅2025年年报显示,2025年营收1.23亿元,同比下降23.62%;归母净利润亏损2600万元,去年同期盈利1212万元,由盈转亏。扣非归母净利润同样为负,达到-3025.58万元,对比2024年的343.10万元大幅下滑。基本每股收益为-0.0232元/股,较2024年的0.0108元/股由正转负;毛利率为50.43%,呈现同比下滑态势。

年报显示,高档酒收入锐减39.21%,经销商渠道批发代理收入下降43.77%,是业绩下降的主要原因。而线上收入虽增长40.97%,但毛利率仅28.03%,远低于批发代理的61.59%,增收难增利。另外,因同样触发新规红线,中信尼雅被实施退市风险警示,股票简称变更为“*ST尼雅”。

总体来看,2025年葡萄酒上市公司的财报,呈现出鲜明的行业共性,收入端普遍承压,利润端进一步分化,现金流与资产质量问题也在部分企业身上集中暴露。

相比过去单纯依靠渠道铺货、商务宴请和品牌溢价支撑增长的模式,当前葡萄酒企业正面对一个更现实的市场环境,消费者购买更谨慎,传统高端场景收缩,中高端产品动销放缓,而低频、低认知的葡萄酒消费又难以在短期内被快速激活。

张裕与王朝酒业均提及中高端产品销售回落,说明葡萄酒行业的高端化并非线性推进,而是在消费信心不足、场景弱化和价格敏感度提升的背景下遭遇阶段性阻力。

值得注意的是,在上述8家上市葡萄酒企业中,怡园酒业成为2025年少数实现营收增长的企业。财报显示,怡园酒业2025年实现收入约3490万元人民币,同比增长9.4%;总销量由36.5万瓶增加至40.7万瓶,亏损额则同比大幅收窄94.73%至216.30万元人民币。

与其他企业收入下滑不同,怡园的增长更多体现出“小体量、精品酒庄、轻资产修复”的特点。一方面,怡园基数较低,收入增长难度相对低于大型酒企;另一方面,其产品定位更偏精品酒庄和品质消费,受传统大流通渠道和商务宴请场景波动的影响相对较小。

不过,怡园的增长也不能简单理解为行业回暖信号,其营收规模仍然较小,且公司尚未完全扭亏。它更像是提供了一个样本,在大众葡萄酒消费继续收缩的背景下,具备清晰品牌定位、较强消费者沟通能力和更灵活渠道结构的精品酒庄,仍有可能率先找到局部增长空间。

过去,葡萄酒在很大程度上依赖商务宴请、礼赠、团购和中高端餐饮场景,产品价值更多由品牌、产区、年份和社交属性共同支撑。但在当下消费环境中,消费者更加理性,饮酒场景更加日常化、碎片化,价格敏感度提升。

因此,行业真正需要解决的,不只是短期销量问题,而是消费场景再造问题。王朝白葡萄酒销量超过红葡萄酒,怡园收入和销量实现增长,都说明市场并非完全没有需求,而是需求正在换一种方式出现。更轻松、更易饮、更适合年轻消费者和日常饮用场景的产品,可能比传统意义上的高端叙事更接近未来增长入口。

前往以下账号了解更多

AFTERTASTE