汇恒力合每月简报

2026年4月

NEWS

军工电子行业深度研究报告

一、执行摘要

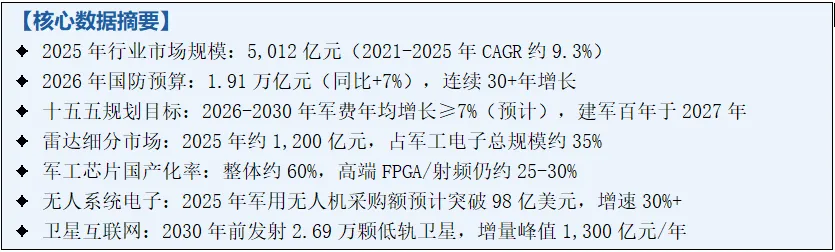

军工电子是现代武器装备的"神经中枢"与"兵力倍增器",涵盖雷达、航空电子、电子对抗、军工通信、导航定位、无人系统电子及卫星载荷七大核心细分赛道。2025年,中国军工电子行业市场规模突破5,012亿元,2021-2025年复合增长率约9.3%,已进入高质量发展与智能化转型的双轨并行阶段。

"十五五"规划(2026-2030年)以"如期实现建军一百年奋斗目标"为核心牵引,明确将新质战斗力建设作为最高优先级,推动军工行业从规模扩张转向质量效能提升。2026年作为"十五五"开局之年,国防预算约1.91万亿元(同比+7%),上游电子元器件景气度已率先确认复苏,中游整机与分系统进入业绩兑现期。

二、行业定义与战略地位

2.1行业边界与定义

军工电子(Military Electronics)是指专门为军事目的研发、生产和应用的电子系统与设备,是武器装备信息化、智能化的核心支撑技术群。其涵盖范围从底层基础元器件(电容、连接器、特种芯片),到中间层分系统(雷达收发组件、航电计算机、制导单元),直至顶层整机系统(预警机、导弹制导头、指挥通信系统)。

军工电子有别于消费电子与工业电子的核心特征体现在三个维度:①可靠性要求极端苛刻(MIL-STD军用标准,MTBF>10万小时);②保密性与自主可控要求(不可依赖进口供应链);③批量规模小但单价极高(一款军用FPGA单价是同规格民用品的10-20倍)。

2.2战略地位:武器装备的"兵力倍增器"

在现代体系化作战中,军工电子的价值已超越单纯配套功能,升级为核心战斗力的决定性要素。其战略意义体现在以下四个维度:

【信息优势构建】:C4ISR体系(指挥、控制、通信、计算机、情报、监视与侦察)是信息化战争的核心,军工电子是其实现载体。

【精确打击使能】:导弹的CEP(圆概率误差)提升90%以上的价值来自制导与探测电子系统,而非平台本身。

【体系对抗主战场】:现代战争制胜的关键在于电磁频谱优势,电子战已成为与陆、海、空、天并列的第五作战域。

【全域作战支撑】:从太空到深海,从赛博空间到认知域,所有作战域的力量投射均依赖电子信息系统支撑。

2.3行业市场规模与增长轨迹

三、产业链全景分析

军工电子产业链呈现严格的三层级结构,各层级之间形成明确的供应关系与技术依赖关系。上游元器件决定整链的技术天花板,中游分系统是价值创造的核心环节,下游整机/平台是最终承接需求的落点。

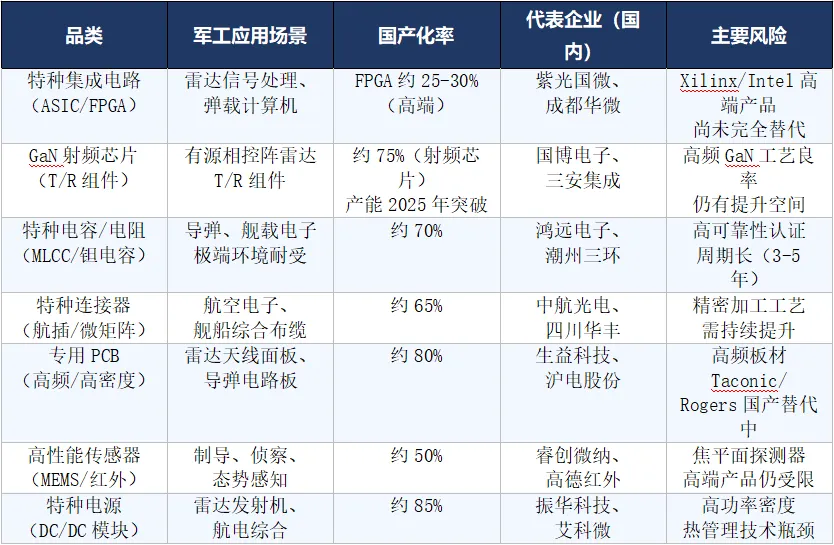

3.1上游层:基础电子元器件与材料(价值约占整链25%)

上游层是军工电子的技术基石,也是"卡脖子"风险最集中的环节。核心品类包括:

上游环节的战略性特征:一是认证壁垒极高(GJB军用认证需要3-5年,进入白名单后具有极强粘性);二是研发投入大(多数企业研发占营收比20%以上);三是毛利率高(军用元器件毛利普遍50-70%)。

3.2中游层:分系统与子系统集成(价值约占整链50%)

中游是军工电子产业链价值最高的环节,以分系统集成为核心,高度依赖系统设计能力、算法积累和与下游平台商的深度协同。

3.3下游层:整机与武器平台(价值约占整链25%)

下游整机平台是军工电子的最终需求来源,平台型号的列装进度直接决定中上游的订单节奏。当前主要驱动平台包括:

四、七大细分赛道深度解析

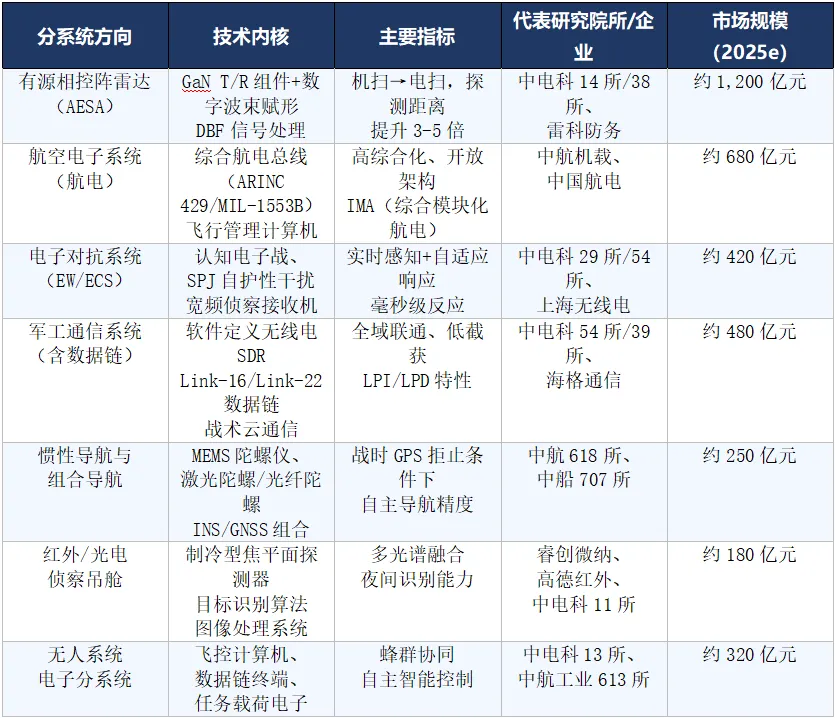

4.1雷达系统:最大细分赛道,AESA全面渗透

雷达是军工电子第一大细分市场,2025年预计市场规模约1,200亿元,占军工电子整体的35%。雷达技术正经历从机械扫描→无源相控阵→有源相控阵(AESA)的代际跃迁。

【AESA技术核心优势】:①无惯性电扫描,响应速度<微秒级;②多功能一体化(搜索/跟踪/制导/干扰同时执行);③基于GaN的T/R组件大幅提升功率效率;④开放架构支持软件定义升级。

【国内技术进展】:中电科14所(机载AESA)、38所(地面防空雷达)已达到国际先进水平;GaN T/R组件上游国产化率突破75%,月产能达10万片级。

【主要应用场景分布】:

4.2航空电子:综合化、开放化、智能化三大趋势

航空电子(Avionics)是飞机平台上所有电子系统的总称,包括飞行控制、火力控制、导航、通信、电子战、座舱显示等子系统。2025年市场规模约680亿元,是军工电子第二大细分赛道。

【技术演进路径】:航电经历了从"分立式"到"联合式"再到"综合模块化"(IMA)的架构升级。IMA架构以通用处理模块替代专用计算机,大幅降低重量、功耗和维护成本,F-35、歼-20均采用该架构。

4.3电子对抗:新质战斗力核心战场

电子对抗(Electronic Warfare, EW)是争夺电磁频谱优势的作战活动,包括电子攻击(EA)、电子防护(EP)和电子支援(ES)三大类。2025年市场规模约420亿元,是增速最快的细分赛道之一,十五五期间复合增速预计超过15%。

【认知电子战(CEW):下一代技术突破点】:传统电子战依赖预设的信号库进行对抗;认知电子战引入AI/机器学习,能够实时感知未知威胁信号并自主生成对抗策略,响应时间从分钟级降至毫秒级。这是中美之间最激烈的技术竞赛领域之一。

4.4军工通信与数据链:体系作战的"神经网络"

军工通信系统为军队提供抗干扰、低截获概率(LPI/LPD)的战场通信保障,数据链是实现多平台协同作战的关键使能技术。2025年市场规模约480亿元。

【软件定义无线电(SDR)革命】:SDR技术以软件替代专用硬件模块,实现频段、波形、协议的灵活重配置,大幅降低多型号通信设备的开发周期与成本,是军工通信现代化的核心技术路径。

【数据链体系建设】:我国已建立以Link-16类战术数据链为核心的多层次数据链体系,实现空-海-地平台间的战场态势共享,近年来重点推进下一代低轨卫星增强的宽带数据链,传输速率目标向千兆级迈进。

4.5 无人系统电子:增速最快细分赛道

军用无人系统已从辅助侦察工具演化为独立作战力量。十五五规划明确要求无人作战力量"规模化、实战化、体系化",是军工电子增量最大的方向。2025年全球军用无人机市场规模约98亿美元(约710亿人民币),中国市场占比持续提升。

4.6卫星与空间电子:战略天基系统快速扩张

太空是21世纪作战的制高点,卫星电子系统包括通信载荷、侦察载荷、导航增强、电子侦察和预警等多类。中国正以前所未有的速度推进低轨星座建设,2030年前计划发射2.69万颗低轨卫星("星网"GW计划+"G60"计划)。

【低轨星座经济账】:2030年低轨星座建设达到峰值阶段,年新增发射需求约1,300亿元,其中卫星有效载荷电子约占单星成本40-60%。这是继5G基础设施后规模最大的电子行业增量市场之一。

4.7 导航定位与惯性系统:独立自主的战场保障

战时GPS/北斗信号可能遭受干扰或欺骗,自主惯性导航(INS)成为关键备份与主要手段。中国已独立发展出激光陀螺、光纤陀螺和高精度MEMS惯性系统,整体性能接近国际先进水平。

INS/GNSS组合导航是当前主流方案,通过卡尔曼滤波融合两类信号优势,在有信号时保持高精度,在信号拒止时自主保持一定精度。INS/GNSS/地形匹配三模组合是未来标准配置。

五、六大核心技术演进路径

军工电子的技术演进不是单点突破,而是多技术域的协同迭代。以下六大技术路径构成未来5-10年的行业主驱动力:

5.1宽禁带半导体(GaN/SiC):功率与频率的双重突破

氮化镓(GaN)是当前军工射频系统最关键的半导体材料,相比传统GaAs,GaN器件功率密度提升5-10倍、工作频率提升至毫米波段,是相控阵雷达T/R组件能力跃升的核心使能技术。

【国内进展】:中电科13所/55所已建成月产10万片级GaN晶圆产能;三安集成GaN射频功放已通过军用认证。上游射频芯片国产化率已突破75%,但高端毫米波频段(Ka/W波段)良率仍有提升空间。

碳化硅(SiC)则主要用于电源变换(军用DC/DC电源)和电动推进(无人潜航器),是高功率密度电源系统的核心材料。

5.2人工智能军事化:从辅助决策到自主作战

AI在军工电子领域的渗透路径遵循"数据→感知→决策"三层递进:

①感知层:AI辅助目标识别(雷达ISAR成像识别、红外目标分类),识别准确率已超越人工。

②判断层:认知电子战AI引擎,实时生成干扰波形;飞控AI在极端机动下优化控制参数。

③决策层:战场态势评估AI、作战方案推演系统,目标实现"秒级决策环",压缩OODA循环时间。

④无人自主层:蜂群智能协同(200架次自主协同已验证),无人-有人混合编队协同作战。

AI军工化的核心硬件需求:高性能军用GPU/NPU(边缘AI推理芯片)、大容量高速存储、可靠军用AI软件框架,这些方向均处于国产替代加速阶段。

5.3软件定义一切(SDX):架构革命

"软件定义"思想正在重塑军工电子的整个产品体系:软件定义无线电(SDR)、软件定义雷达(SDR-Radar)、软件定义卫星(SDS)等概念相继落地。其本质是:以开放标准化硬件平台为载体,通过软件升级实现功能迭代,彻底改变传统"一型装备一套硬件"的研发模式,大幅压缩周期与成本。

综合模块化航电(IMA)即是"软件定义航空电子"的典型实践,歼-20采用该架构后,通过软件升级即可获得新的任务能力,无需硬件改造,是现代化战机能力持续迭代的关键。

5.4量子技术:颠覆性远期威胁与机遇

量子技术在军工电子领域的应用路径包括三个方向:

量子通信(QKD):理论上绝对安全的通信信道,东部战区已试点应用,加密传输效率提升400%;当前仍处于试验性部署阶段。

量子雷达:利用量子纠缠探测目标,理论上可探测隐身目标;工程化落地尚需10年以上。

量子导航:基于原子干涉仪的自主导航,可在GPS拒止环境下实现极高精度定位;实验室已验证。

量子技术的军事应用在2030年代之前仍处于早期部署阶段,不会对现有系统形成颠覆,但10年后可能成为全新战场博弈维度。

5.5高超音速武器配套电子:极端环境挑战

高超音速飞行(Ma>5)带来的等离子鞘套效应会导致通信/导航信号中断(黑障),同时高温(>1000°C)、高过载(>50g)环境对电子器件可靠性提出极端要求。

解决高超音速制导通信问题,需要开发抗等离子鞘套的新型天线与通信方案(如磁窗技术、激光通信)、耐高温电子封装材料(SiC基板、金刚石衬底)和超高过载传感器,这些是当前军工电子最前沿的技术攻关方向。

5.6 低轨卫星互联网:天地一体化通信体系

"星网"(GW计划)+"G60"联合打造的低轨宽带星座,将实现战场全球覆盖通信,消灭通信盲区。这一体系建成后,战场单兵终端可直接接入低轨卫星网络,彻底改变地面通信依赖基础设施的局限。

卫星互联网产业链的核心电子需求:相控阵用户终端(平板天线)、星上信号处理芯片、星间激光通信终端、地面信关站设备,均为高成长性方向。

六、国产替代与自主可控:进展与瓶颈

国产替代是军工电子最重要的结构性驱动力之一。不同于民用领域的成本驱动,军工国产替代由国家安全战略强制驱动,进度受政策节奏和技术能力双重约束。

6.1当前国产化率全景

6.2 国产替代的三大加速器

①美国出口管制升级:EAR/ITAR持续收紧,倒逼国内加速替代,外部压力成为最强驱动力。

②大基金三期落地:2024年大基金三期规模约3,440亿元,是前两期之和,半导体全链条投入加速。

③军工院所改制:科研院所转型混合所有制,加速科技成果转化,民营资本参与军工研制通道拓宽。

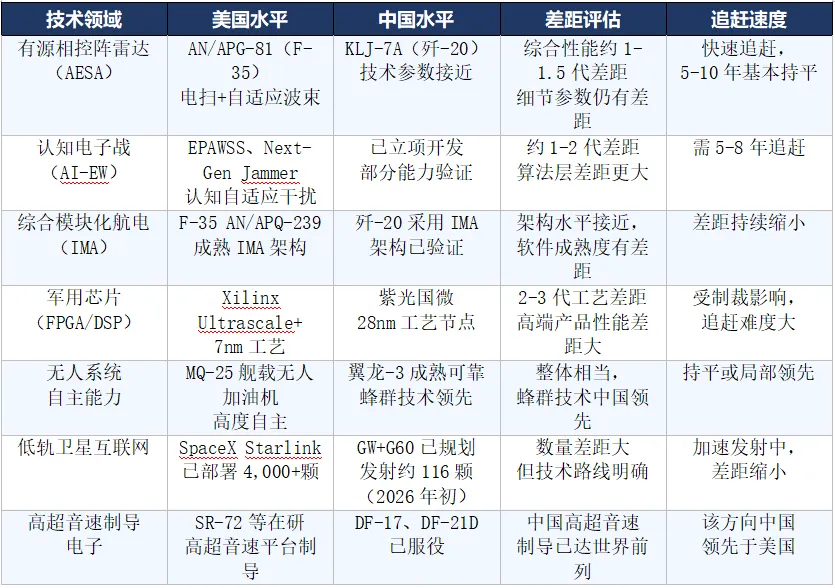

七、中美军工电子技术差距客观评估

客观评估中美军工电子差距是制定投资判断的重要基础。差距既是风险(部分领域技术不足),也是机会(追赶过程中的投资窗口)。

总体判断:中国军工电子在系统集成能力上已显著接近美国,部分细分方向(高超音速、无人蜂群、相控阵雷达)达到世界先进水平;主要差距集中在底层半导体工艺(芯片制造)和软件生态成熟度,这也是中美在高科技领域博弈的核心焦点。

八、行业竞争格局

军工电子行业呈现"国家队主导+民营专精特新协同"的双轨竞争格局,市场高度集中,进入壁垒极高。

8.1央企/国家队:60%市场份额,整链主导

以中国电子科技集团(中电科)和中航工业集团为代表的央企研究院所,占据军工电子约60%的市场份额,主导中游高端分系统和下游整机集成领域。

8.2民营专精特新:40%份额,上游深耕

民营军工企业主要集中在上游元器件、特种配套材料和新兴技术细分领域,凭借灵活机制和专精深度在特定品类形成垄断地位。典型民营军工企业特征:研发人员占比30%+,单品类市占率30-60%,毛利率50-70%。

九、2026-2030年行业未来趋势研判

9.1 趋势一:新质战斗力驱动结构性升级

十五五规划明确以"新质战斗力"为核心,将推动军工电子从传统配套向核心赋能的角色转变。新质战斗力的本质是以技术能力替代数量优势,这意味着每个平台的单机电子价值量将持续提升。

【量化估算】:若未来5年新型装备单机电子价值量提升20-30%,叠加装备数量增长,军工电子市场规模CAGR有望维持10-12%,至2030年达8,000亿元以上。

9.2趋势二:无人化与智能化加速渗透

无人系统将从辅助作战工具演化为独立主战力量。十五五期间核心里程碑:

2026-2027年:UCAV(无人战斗机)完成定型试飞,进入批量采购准备阶段;

2027-2028年:有人-无人协同(MUM-T)作战能力验证,进入部队试用;

2028-2030年:蜂群无人机实战化部署,无人潜航器(UUV)列装数量突破500艘;

2030年:无人作战平台占新采购装备数量比例预计突破30%。

无人化趋势对产业链的影响:无人平台的单机电子成本占比(40-60%)远高于有人平台(15-25%),这是军工电子相对于整机市场的超额增长来源。

9.3趋势三:天基与赛博作战域电子需求爆发

低轨卫星星座建设是2026-2030年最大增量需求来源之一。若按GW+G60合计2.69万颗卫星测算,每颗卫星载荷电子成本约200-500万元,合计市场规模5,380亿-13,450亿元(10年累计),年均500-1,300亿元。

赛博(网络)作战能力建设同步提速:军用网络安全硬件(密码机、防火墙)、攻击性网络武器,以及量子加密通信设备将形成新兴采购需求,预计2026-2030年CAGR超过20%。

9.4趋势四:军民融合双向赋能深化

军民融合从"军转民"向"军民双向渗透"深化:

军转民路径:军工电子技术向低空经济(eVTOL飞控)、智能驾驶(毫米波雷达)、工业物联网渗透;

民为军用路径:商业航天技术、民用AI芯片(在适当可靠性认证后)进入军用供应链;

特殊经济价值:商业航天与低空经济预计2030年各达万亿级市场,军工技术转移提供额外变现渠道;

国资证券化推进:十大军工集团资产证券化率目标2025年底达50%,优质军工资产有望注入上市平台。

9.5趋势五:半导体国产化决战期(2026-2030)

2026-2030年是中国军工半导体国产替代的"决战窗口":外部制裁持续升级倒逼加速,大基金三期3,440亿元注入提供资金保障,国内28nm工艺已大规模量产,7nm/5nm先进工艺国产突破在路上。

对军工电子的影响:芯片层面的国产替代不仅是技术问题,更是供应链安全保障。已进入军用白名单的国产芯片企业将获得稳定的政策性订单,形成"独家供应商"格局,毛利率有望长期维持高位。

预计到2028年,军用电子整体国产化率从当前约60%提升至80%+;高端FPGA/射频芯片国产化率从25-30%提升至50-60%,部分关键瓶颈基本解除。

9.6趋势六:采购机制改革,利润率压力与质量提升并行

军工采购机制改革持续深化:竞争性采购比例提升,成本审查趋严,成熟产品降价压力增大。这是行业利润率面临的中期负面因素。但对于高端新型产品(AI芯片、认知电子战、高超音速制导),定价权仍在供应商一侧,毛利率有望维持50-70%高位。

产品分化是未来利润的关键判断:成熟通用器件走向工业化降本逻辑;高端新型品类保持高附加值;企业转型能力(从成熟品类向新兴品类扩展)是决定中长期盈利能力的核心变量。

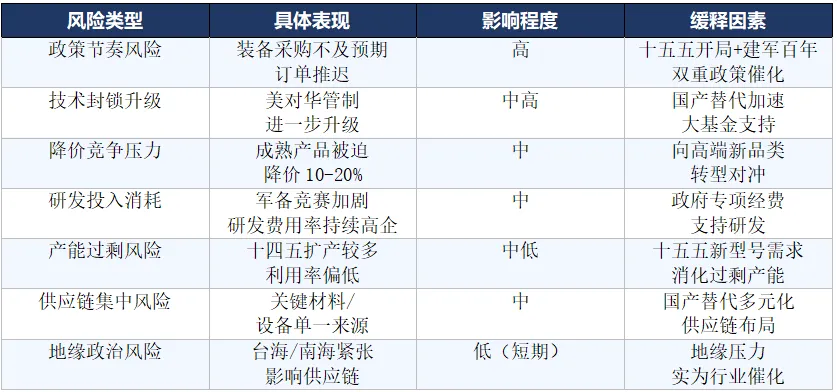

十、主要风险因素

附录:核心术语速查