异地预缴附加税"被冤枉"?建筑企业年报比对异常破局之道

核心矛盾:账面列示全口径税费,系统只认机构地申报,这个"误会"怎么解?

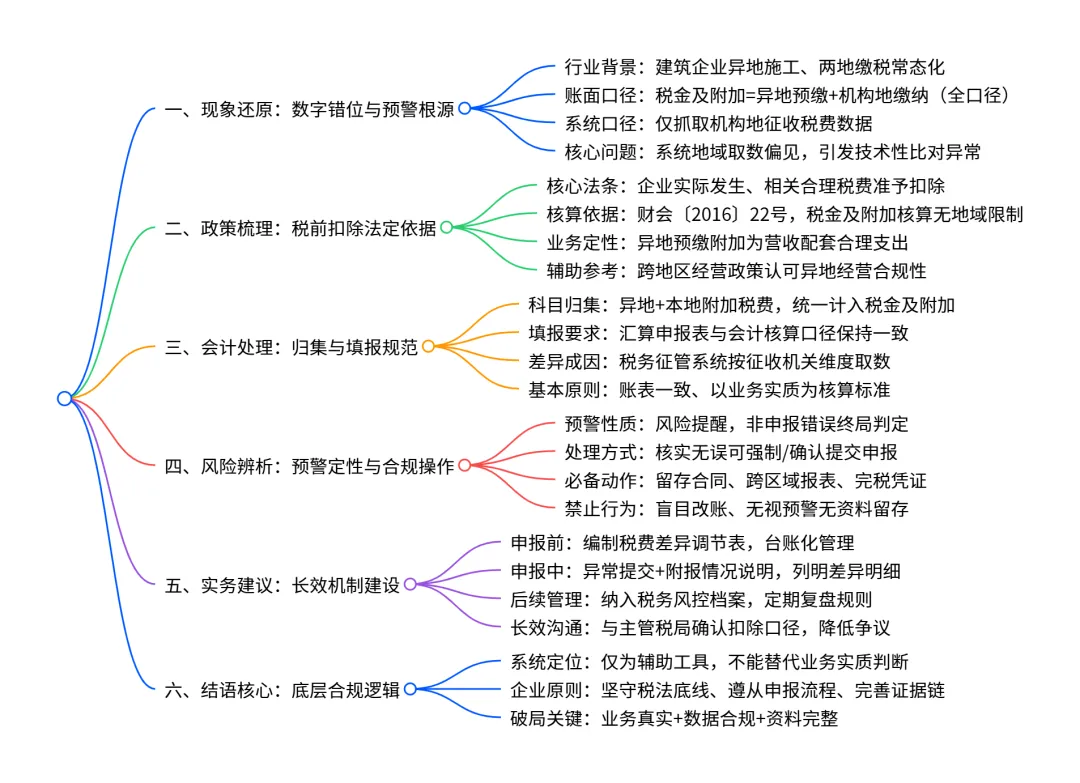

一、现象还原:比对预警背后的数字错位

异地预缴是建筑业常态,但电子税务局只认"本地户口"。

A公司作为建筑企业,2025年度存在跨区域施工情形。按照现行增值税管理规定,建筑业异地施工需在项目所在地预缴增值税及附加税费,同时按规定在机构所在地进行纳税申报。这种"两地并行"的缴税模式,导致企业实际缴纳的城建税、教育费附加、地方教育附加、印花税等税费,在会计科目"税金及附加"中体现的是全口径金额,即异地预缴与机构所在地缴纳的总和;而企业所得税年度申报系统中"可税前扣除税费"的取数逻辑,往往仅抓取机构所在地主管税务机关征收的税费数据。由此产生的差额,触发了系统的自动比对预警。这种预警并非企业申报错误所致,而是数据抓取范围不同造成的技术性差异。

小结:比对不符的根源不在企业,而在系统取数口径的"地域偏见"。

二、政策梳理:税前扣除的法定边界在哪里

税法允许扣的是"实际发生"的合理税费,不是"本地缴纳"的税费。

根据《中华人民共和国企业所得税法》第八条及其实施条例第三十一条规定,企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金等,准予在计算应纳税所得额时扣除。此处所称"税金",是指企业发生的除企业所得税和允许抵扣的增值税以外的各项税金及其附加。财税〔2016〕22号文件明确,"税金及附加"科目核算企业经营活动发生的消费税、城市维护建设税、资源税、教育费附加及房产税、土地使用税、车船税、印花税等相关税费。对于建筑企业而言,异地施工在项目所在地预缴的增值税附加税费,属于为取得建筑服务收入而实际发生的合理税费支出,完全符合企业所得税税前扣除的法定条件。《跨地区经营汇总纳税企业所得税征收管理办法》(国家税务总局公告2012年第57号)虽然主要规范企业所得税的汇总纳税问题,但其立法精神——即认可异地经营行为的合法性与独立性——同样适用于附加税费的扣除认定。

小结:异地预缴的附加税费有真实业务支撑、有完税凭证证明、有税法依据支撑,税前扣除资格毋庸置疑。

三、会计处理:科目归集与申报填列的规范路径

会计上该进"税金及附加"的不能躲,申报时该说明的不能省。

在会计处理层面,A公司将异地和机构所在地缴纳的各项附加税费统一归集至"税金及附加"科目,这一处理完全符合《增值税会计处理规定》(财会〔2016〕22号)的要求。该文件明确规定,全面试行营业税改征增值税后,"营业税金及附加"科目名称调整为"税金及附加"科目,该科目核算企业经营活动发生的消费税、城市维护建设税、资源税、教育费附加、房产税、土地使用税、车船税、印花税等相关税费。其中并未区分税费缴纳地点,只要是企业为经营活动发生的相关税费,均应纳入该科目核算。在企业所得税年度纳税申报表(A类)的填报层面,"税金及附加"项目位于《一般企业收入明细表》(A101010)或《期间费用明细表》(A104000)的相关栏次,其填报口径应与会计核算保持一致。而"可税前扣除税费"的比对数据,通常来源于税务机关内部征管系统按征收机关维度汇总的数据,二者口径差异客观存在。

小结:会计科目归集"不看户口看实质",申报表填报"账表一致"是底线。

四、风险辨析:强制通过还是补充说明

系统预警是"提醒"不是"禁令",但企业不能"闭眼通过"。

面对此类比对不符,企业首先需要明确:电子税务局的比对功能属于风险提示性质,而非申报数据错误的终局认定。根据《国家税务总局关于企业所得税年度纳税申报表有关问题的公告》(国家税务总局公告2019年第41号)及相关操作规范,对于系统提示的比对异常,纳税人应先行自查核实。若确认属于正常业务原因导致的口径差异,可在系统中选择"确认提交"或"强制提交",并视各地税务机关具体要求,可能需要提交情况说明备查。A公司作为建筑企业,异地施工行为真实,异地预缴税款有完税凭证,税前扣除依据充分,属于典型的"正常原因导致差异"情形。但需特别注意:直接提交不等于放任不管,企业应完整留存异地预缴的完税证明、建筑服务合同、跨区域涉税事项报告表等资料,以备后续税务检查或纳税评估时举证说明。

小结:预警可以"强制过",但证据必须"留得住",事后核查"说得清"。

五、实务建议:从个案应对到机制建设

解决一次预警是治标,建立标准化应对流程才是治本。

针对建筑企业频繁出现的此类比对异常,建议从三个层面建立长效机制。第一,申报前准备层面:在年度汇算清缴前,由财务部门与税务管理部门联合梳理全年异地预缴税费明细,编制《异地预缴税费与账面归集差异调节表》,实现数据差异的台账化管理。第二,申报操作层面:在电子税务局提交申报时,若触发比对预警,应按照系统提示选择"继续提交"或"强制提交"选项,并根据主管税务机关要求,通过电子税务局"附报资料"功能上传《关于企业所得税年度申报比对差异的情况说明》,清晰列示差异金额、产生原因、政策依据及完税凭证清单。第三,后续管理层面:将此类差异及处理情况纳入企业税务风险管理档案,定期复盘比对规则的变化,及时调整申报策略。此外,建议企业主动与主管税务机关沟通,就异地施工税费扣除的口径问题形成书面共识,降低后续争议风险。

小结:把"每次解释"变成"一套标准",把"被动应对"变成"主动管理"。

六、结语:技术比对不能替代业务实质判断

系统预警是工具,不是裁判;业务真实是核心,不是数字。

电子税务局的智能比对功能,本质上是税务机关提升申报质量、防范数据错误的辅助手段。但其取数逻辑基于征管系统现有数据维度,难以完全覆盖建筑企业异地经营、汇总纳税等复杂业务场景。A公司遇到的"税金及附加"与"可税前扣除税费"比对不符,正是技术逻辑与业务实质脱节的典型表现。企业在面对此类预警时,既不必因系统提示而盲目修改正确数据,也不能无视预警直接提交而不留痕迹。正确的处理方式是:坚守税法底线——确保税前扣除的税费真实发生、与收入相关、金额准确;遵循技术规则——按照系统流程完成确认或强制提交;完善证据链条——留存完整资料应对后续核查。唯有将业务实质的"里子"与申报形式的"面子"统一起来,才能在数字化征管时代行稳致远。

小结:数字背后是业务,预警背后有逻辑,合规背后是证据——三者兼备,方能破局。