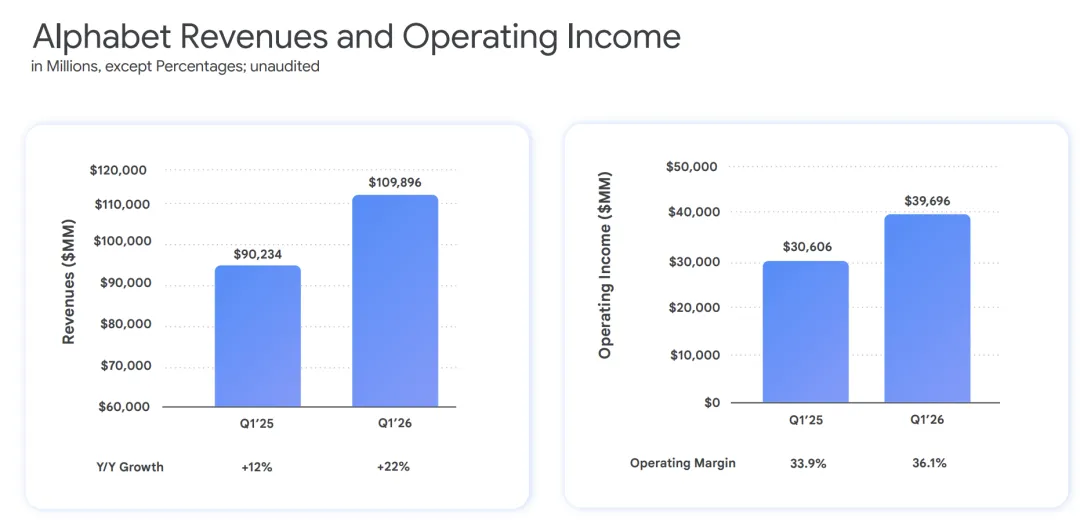

4月29日美股盘后,谷歌母公司Alphabet公布2026年第一季度财报。营收1099亿美元同比增长22%,创四年来最高单季增速,超出华尔街一致预期的1071亿美元

调整后每股收益5.11美元,较FactSet一致预期的2.63美元高出近一倍;谷歌云营收首次突破200亿美元大关同比飙升63%,远超分析师预期的180.5亿美元;合并营业利润397亿美元同比增长30%,营业利润率扩张至36.1%。消息公布后,Alphabet盘后股价大涨6.3%

CEO桑达尔·皮查伊在财报开场即定调:2026年开局极其强劲。

01

核心数据全面超预期

谷歌最新的财报数据显示,几乎每一项核心指标均超出市场预期。

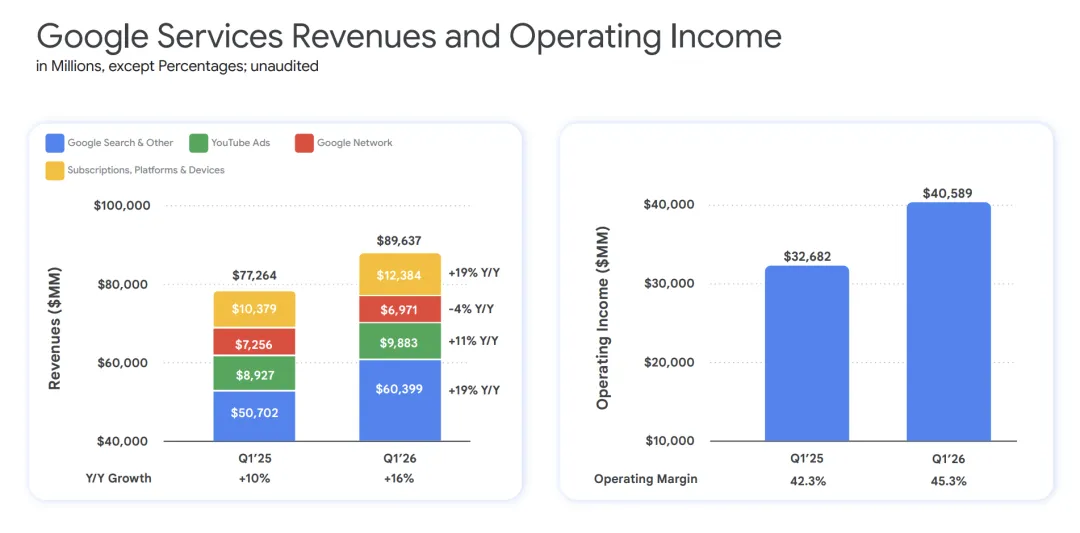

搜索及其他业务营收604亿美元同比增长19%,超出预期的590.8亿美元,缓解了市场对AI搜索替代传统搜索的担忧;

广告总营收772.5亿美元同比增长16%,超出预期的762.1亿美元;

YouTube广告营收98.8亿美元同比增长10%,是本季度唯一略低于预期的细分项。

谷歌服务整体营收896.4亿美元,超出预期的881.1亿美元。

利润端表现更为强劲。合并营业利润397亿美元,大幅超出预期的361.9亿美元;净利润同比翻倍以上;

每股收益5.11美元较预期2.63美元超出约94%。这一超预期幅度在七巨头中极为少见。

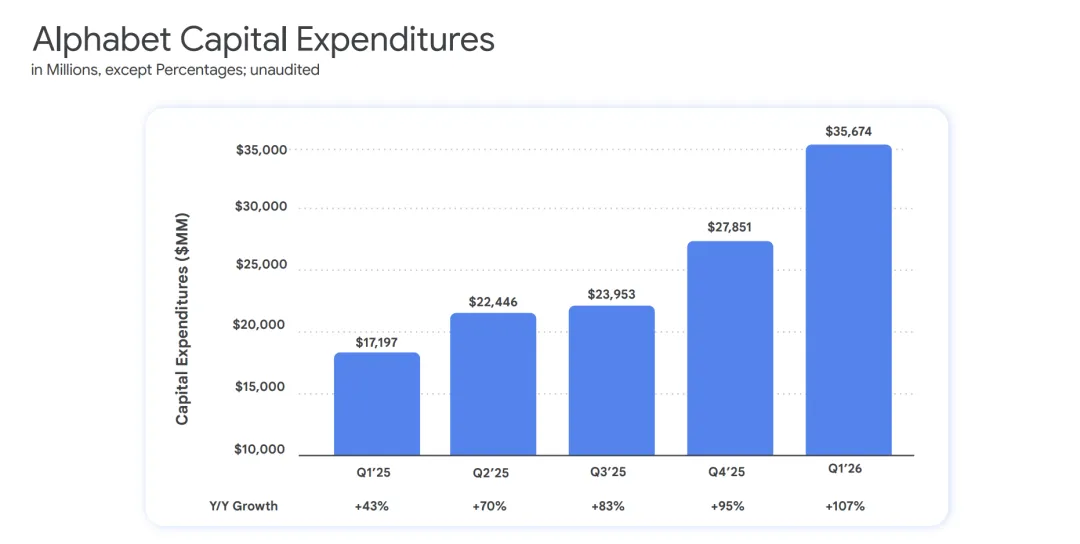

资本支出方面,本季度支出357亿美元同比增长107%,是连续第五个季度资本支出增速加速,从2025年Q1的43%一路攀升至本季度的107%。

02

云业务首破200亿美元

积压订单4600亿

本季度最具标志性的数字,是谷歌云营收首次突破200亿美元,达到200.3亿美元,同比增长63%,较华尔街预期高出约16亿美元。接近9%。云业务营业利润从上年同期的22亿美元飙升至66亿美元,接近三倍增长。

更令市场振奋的是云业务积压订单的爆发,季度环比几乎翻倍至超过4600亿美元。皮查伊在财报电话会上强调:"云业务营收增长63%,积压订单季度环比近翻倍至超过4600亿美元。这是我们消费级AI业务有史以来最强劲的一个季度,由Gemini App驱动。"

63%的云业务增速需要放在竞争格局中理解:2025年Q4谷歌云增速为48%,本季度进一步加速至63%,远超微软Azure同期约35%的增速和AWS约20%的增速。谷歌云已从三大云厂商中增速最慢的一个,转变为增速最快且加速最明显的一个,

驱动力正是AI基础设施需求的爆发,包括TPU算力租赁、Gemini Enterprise付费用户环比增长40%、以及3月完成的320亿美元Wiz云安全收购所带来的企业客户增量。

皮查伊在电话会上披露了另一组数据:谷歌第一方模型目前通过客户直接API调用每分钟处理超过160亿Token,较上季度的100亿增长60%;近75%的谷歌云客户已在使用其AI产品。

03

算力严重受限

全年资本支出再上调

本季度最关键的前瞻性信号是Alphabet再度上调全年资本支出指引。从此前的1750亿至1850亿美元上调至1800亿至1900亿美元,中值1850亿美元。这是Alphabet在过去12个月内第三次上调资本支出指引

2025年内从750亿上调至850亿再到910亿;

2026年初给出1750亿至1850亿,

本次再上调至1800亿至1900亿

CFO阿纳特·阿什肯纳齐在电话会上进一步透露,公司预计2027年资本支出将"显著增加"。这意味着即便1850亿美元的中值也只是起步,未来数年的支出曲线仍在陡峭上行。

上调资本支出的直接原因,是算力供给严重跟不上需求。皮查伊在电话会上罕见地使用了算力严重受限的措辞,明确表示当前谷歌的AI算力产出远低于客户需求。4600亿美元的云业务积压订单,本质上就是已签约但尚未交付的算力需求,积压订单季度环比翻倍,意味着客户签约速度远超谷歌的交付能力。

这一瓶颈的根源在于:数据中心建设周期长,从规划到投产通常3至5年、电力供应受限,谷歌已与Anthropic签署5GW TPU合同、与博通合作3.5GW定制芯片项目、以及先进封装和HBM等关键零部件的全球性短缺。

皮查伊在Q4财报电话会上曾将这些挑战概括为电力瓶颈、芯片制造能力和掌握所需技能三重约束。

04

AI变现全面兑现

广告、搜索、云、订阅同步增长

本季度财报最核心的信号,是AI投入正在全面转化为营收增长,而非仅限于云业务单一板块。

搜索业务方面,谷歌内嵌AI的"AI模式"(AI Mode)在美国日活跃用户已达7500万。搜索查询量在该模式下季度翻倍,且已开始测试AI模式内的广告功能。

皮查伊此前强调:AI的进步正在帮助改善我们的搜索业务。本季度搜索营收604亿美元、同比增长19%的数据印证了这一判断,市场此前担忧ChatGPT等AI聊天工具会蚕食谷歌搜索份额,但目前数据显示AI反而提升了搜索的使用频率和变现效率。

订阅业务方面,本季度是Gemini消费级AI付费业务有史以来最强劲的季度。Gemini App月活跃用户已超过7.5亿,Gemini Enterprise付费月活环比增长40%。Google One和YouTube Premium等订阅业务的总订阅数此前已突破3亿。

广告业务方面,总营收772.5亿美元、同比增长16%,其中YouTube广告虽略低于预期但仍维持双位数增长。AI对广告业务的赋能体现在更精准的投放、更高的转化率,以及AI生成创意内容对广告主的吸引力。

05

但斌连续两季加仓谷歌

SEC官网披露中国知名私募基金经理但斌掌舵的东方港湾旗下海外基金最新持仓,截至2026年一季度末,谷歌仍为其第一大重仓股,英伟达第二,两者合计占美股持仓总市值的50%以上。

这是但斌连续第二个季度加仓谷歌。2025年四季度东方港湾将谷歌增持幅度达30.55%,使其取代英伟达成为第一大重仓股,占总持仓约31%;

值得关注的是但斌本季度的调仓方向:清仓微软,同时新买入台积电和美光科技。但斌在公开平台回应:"是清仓了微软,换了台积电和美光" 这一调仓时间点恰好与微软失去OpenAI独家授权的消息前后脚

但斌的判断是:在AI全栈竞争中,拥有自研芯片(TPU)+自研模型(Gemini)+云平台+消费级入口的谷歌,比依赖OpenAI模型授权的微软更具长期确定性;而台积电和美光则卡位AI算力供应链的最核心制造环节。

此前在央视财经《财访》中明确表态:2026年很可能成为AI应用万马奔腾的一年他同时指出,伯克希尔·哈撒韦、索罗斯等华尔街顶级投资者也在2025年重仓建仓谷歌,这些都是人工智能发展的有力注脚。

截至一季度末,东方港湾海外基金美股持仓总市值约11.33亿美元,约78亿元人民币,共持有12只美股标的,AI产业链占据绝对主导。

05

市场定价

AI全栈巨头价值重估

谷歌的本次财报是对过去一年天文数字资本支出能否回收这一核心疑问的一次强力回答,22%的营收增速、63%的云业务增速、营业利润率扩张至36.1%、EPS超预期近一倍,证明AI投入不仅没有拖累利润率,反而正在加速变现。

Alphabet当前市值约4万亿美元。本周内公司同步完成了对Anthropic最高400亿美元投资承诺、Cloud Next 2026发布第八代TPU双芯片、首尔DeepMind AI校园签约、OpenAI模型登陆AWS后谷歌云也有望接入GPT系列。

加上本季度4600亿美元的云业务积压订单、2027年资本支出显著增加的前瞻指引,Alphabet正在以芯片(TPU)→模型(Gemini)→云平台(Google Cloud)→企业分发(Workspace)→消费级入口(Chrome/搜索/YouTube)的全栈架构,定义AI时代科技巨头的估值标杆。

皮查伊的总结:2026年开局极其强劲。在1099亿美元营收、200亿美元云业务、4600亿美元积压订单面前,这句话背后的支撑已无需赘述。

数据来源:CNBC、Yahoo Finance、Investing.com、Sherwood Media、9to5Google、谷歌官方博客本文内容仅供参考,不构成任何投资建议