如何快速获取相关资料?

如何快速获取相关资料?全球航运“脱碳”战争:中国船厂赢了制造,但下一场“绿色燃料”战役怎么打?

当2025年中国绿色船舶新接订单国际市场份额飙升至69.2%,远超国家设定的50%目标,一个不容置疑的事实摆在眼前:中国已成为全球绿色船舶制造的绝对领导者。 然而,这份中投顾问的深度报告,在展示“中国制造”辉煌战绩的同时,也发出了尖锐预警:航运业的脱碳革命,绝非只是造船竞赛,而是一场贯穿“燃料、金融、规则”的全产业链生态战争。中国在制造端“一枝独秀”的背后,是在绿色燃料供应、核心设备、国际规则制定等上游和下游环节的明显短板。赢下造船订单只是上半场,决定未来全球航运话语权的“下半场”争夺,已然在另一个维度悄然打响。

一、政策高压:全球碳价“铁幕”落下,脱碳从“可选项”变“生存题”

报告指出,2026年,航运业将迎来史上最严苛的合规环境,脱碳已从战略规划变为生存成本。

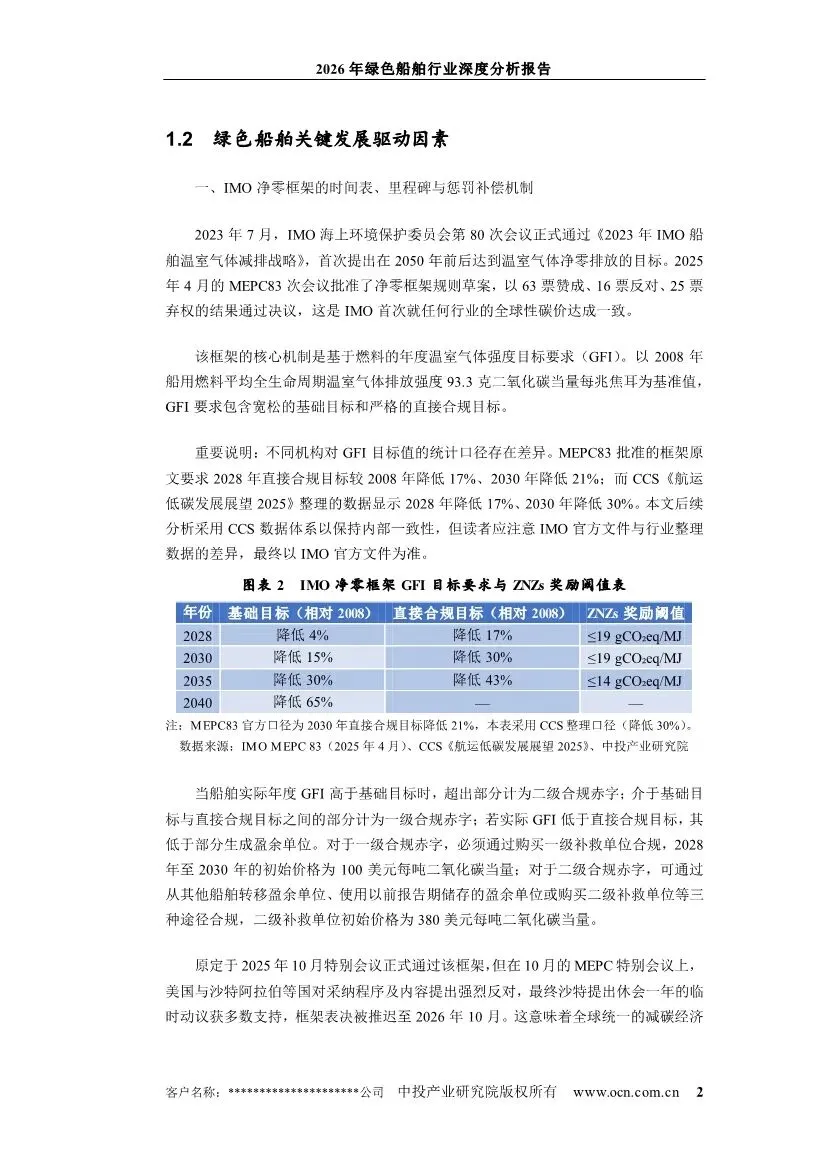

IMO净零框架:尽管最终表决因美沙反对推迟至2026年,但其两级碳价(100-380美元/吨二氧化碳)和逐年收紧的碳强度(GFI)目标已成大势所趋。不合规将面临巨额“补救费”。

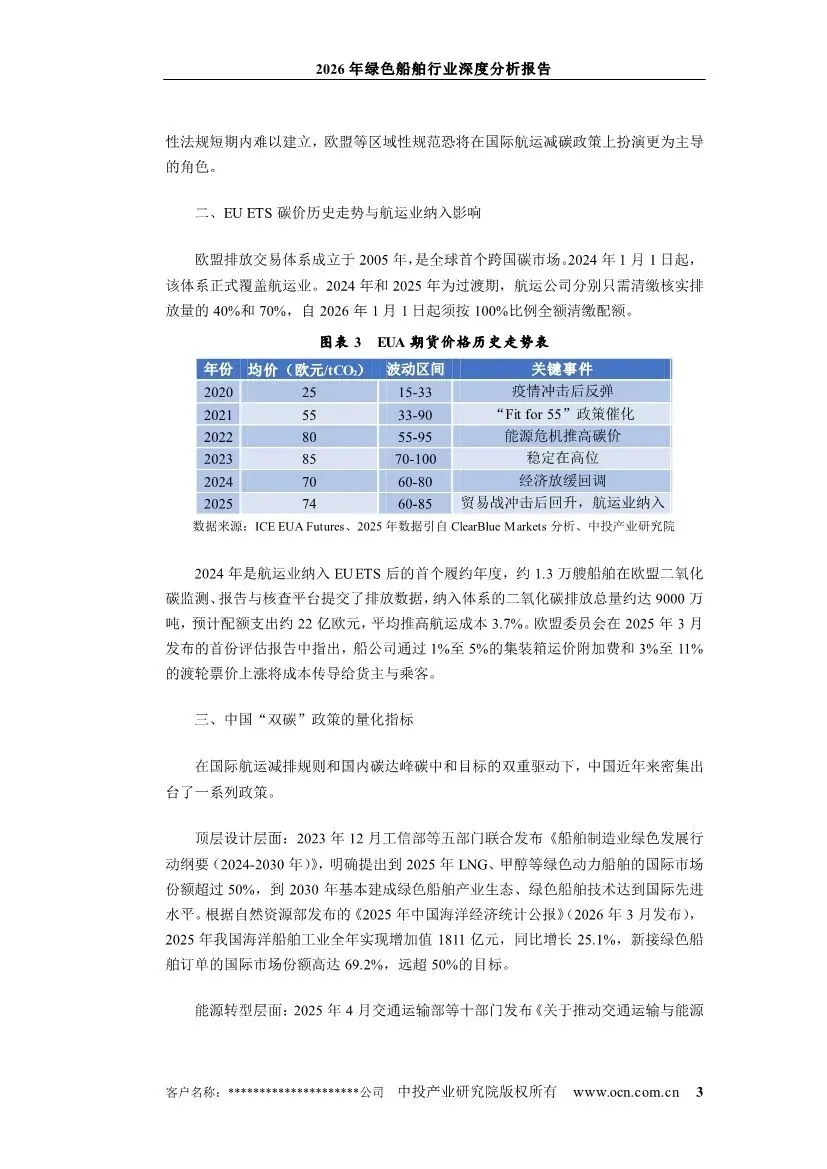

欧盟“组合拳”:2026年1月1日起,航运业纳入欧盟碳排放交易体系(EU ETS)并进入100%配额清缴阶段,碳价有望突破100欧元/吨。叠加《FuelEU Maritime》法规对燃料碳强度的惩罚,进入欧盟海域的传统燃料船舶将面临三重合规成本叠加,年增成本可能高达数百万至数千万美元。

这套全球与区域叠加的碳定价“铁幕”,正在倒逼所有船东做出抉择:要么支付巨额碳税,要么投资绿色船舶。

二、制造霸权:中韩“双寡头”垄断,中国份额一骑绝尘

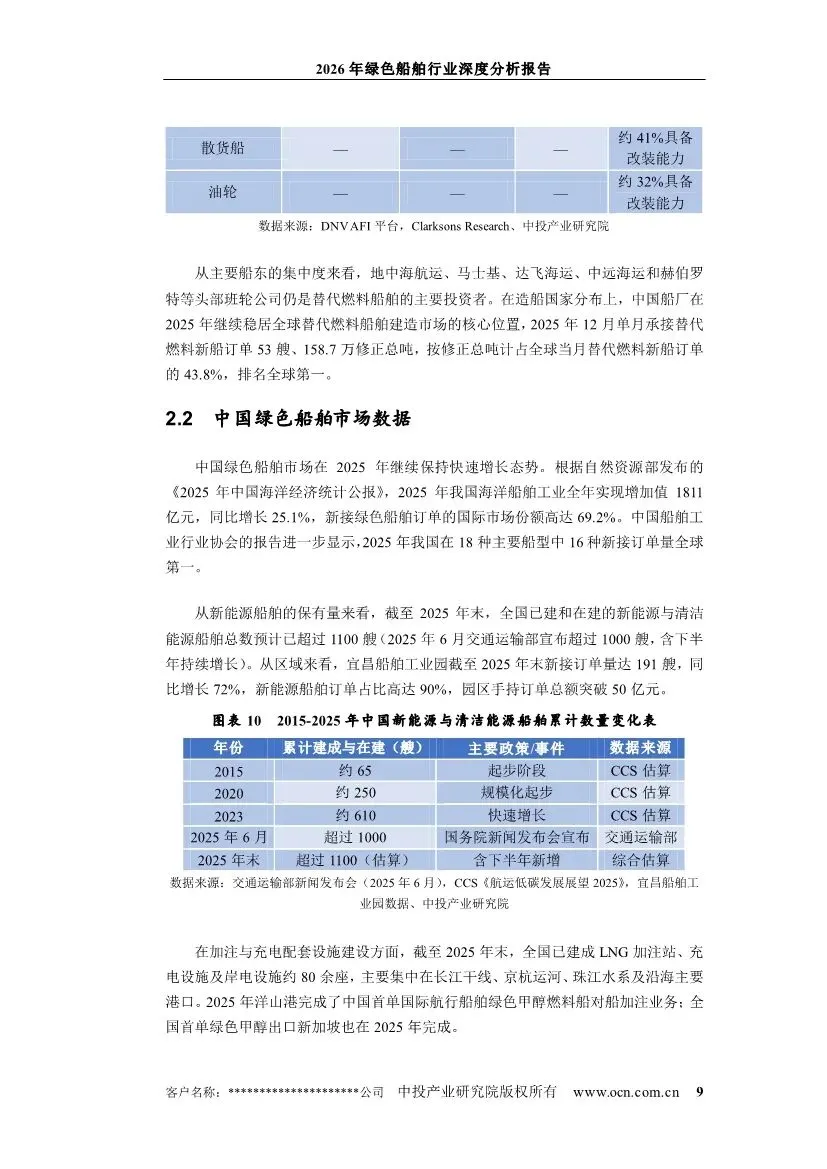

在巨大的政策压力催生的换船需求下,全球绿色船舶订单爆发。2025年,替代燃料船舶新接订单占全球总吨位的37%,手持订单占比达51.6%。在这场制造盛宴中,中日韩“三足鼎立”的旧格局被彻底打破,形成 “中韩双寡头” 新格局。

中国:以69.2% 的国际市场份额稳居第一,在16种主要船型中,12种船型的新接订单量全球第一,优势全面。

韩国:占据25-30%的市场份额,在大型LNG船、超大型集装箱船等高端领域仍具竞争力。

日本:份额被大幅挤压,已难与前两者抗衡。

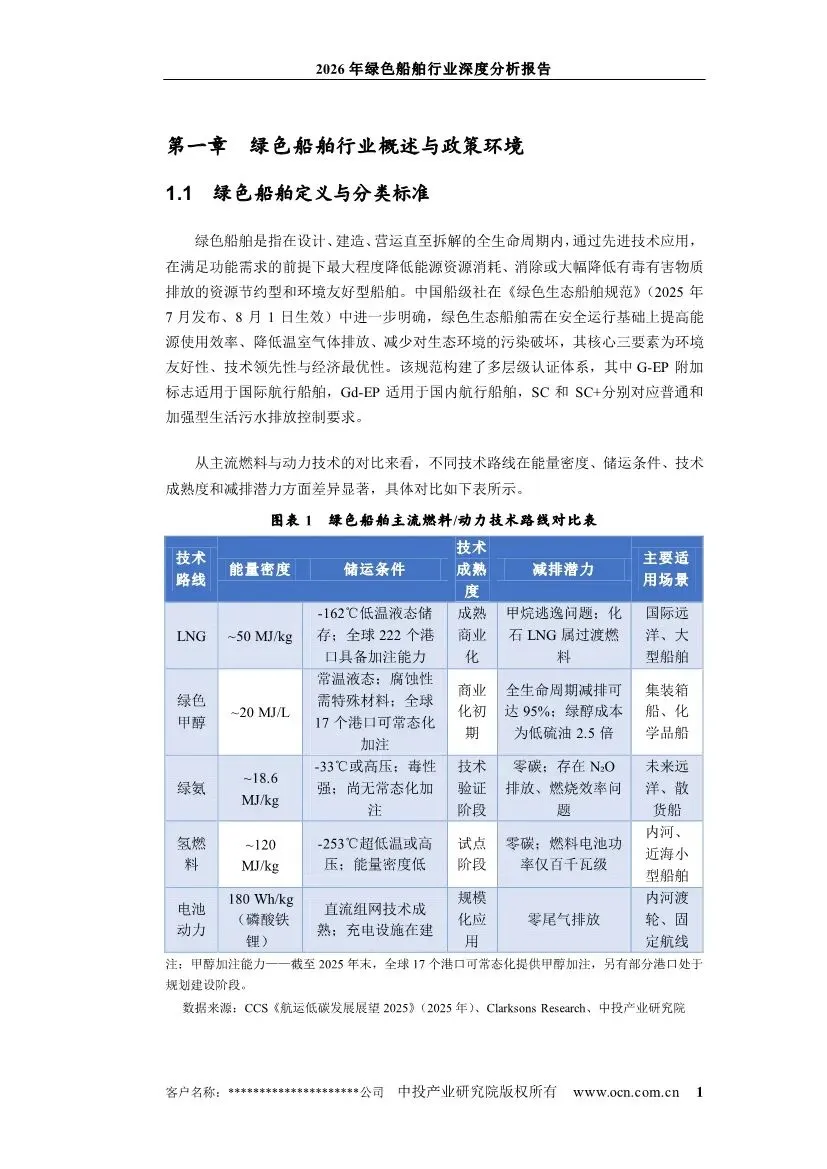

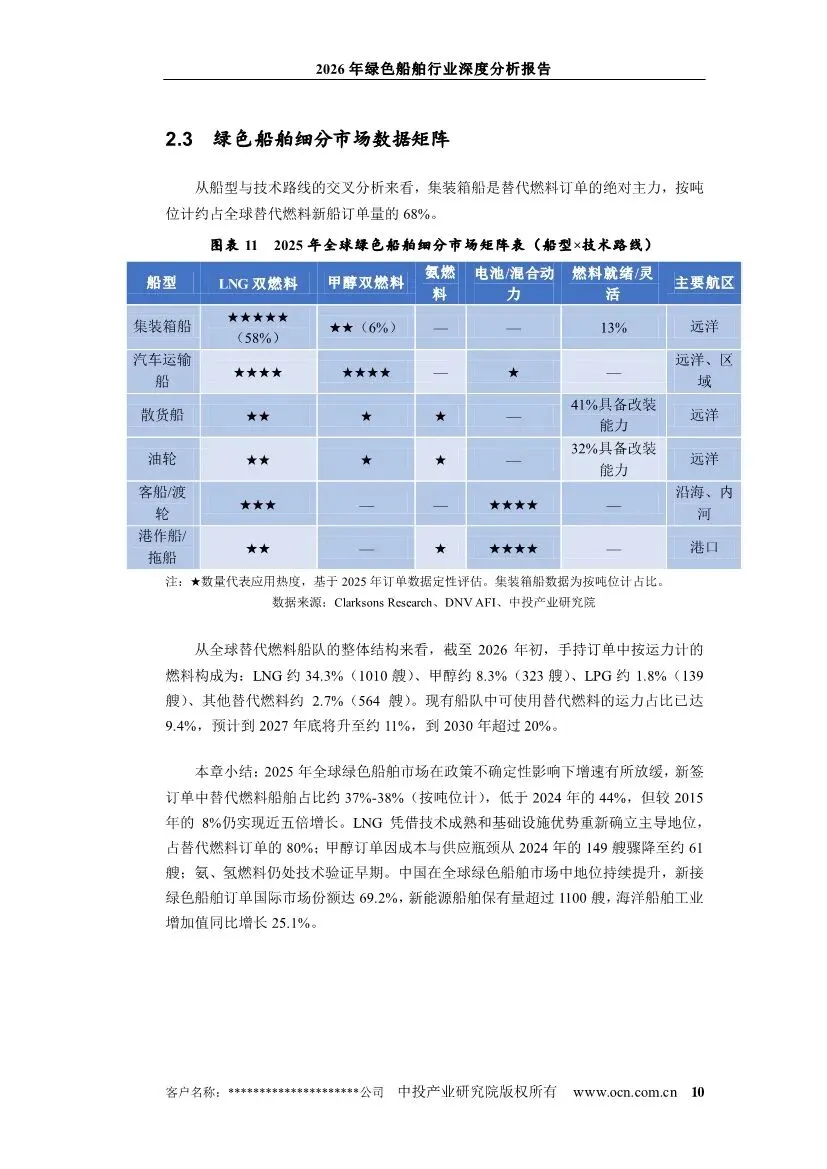

三、技术路线迷思:LNG“王者归来”,甲醇遭遇“供应墙”

在燃料路线选择上,市场并未向“零碳”一蹴而就,反而出现了显著的回归与分化。

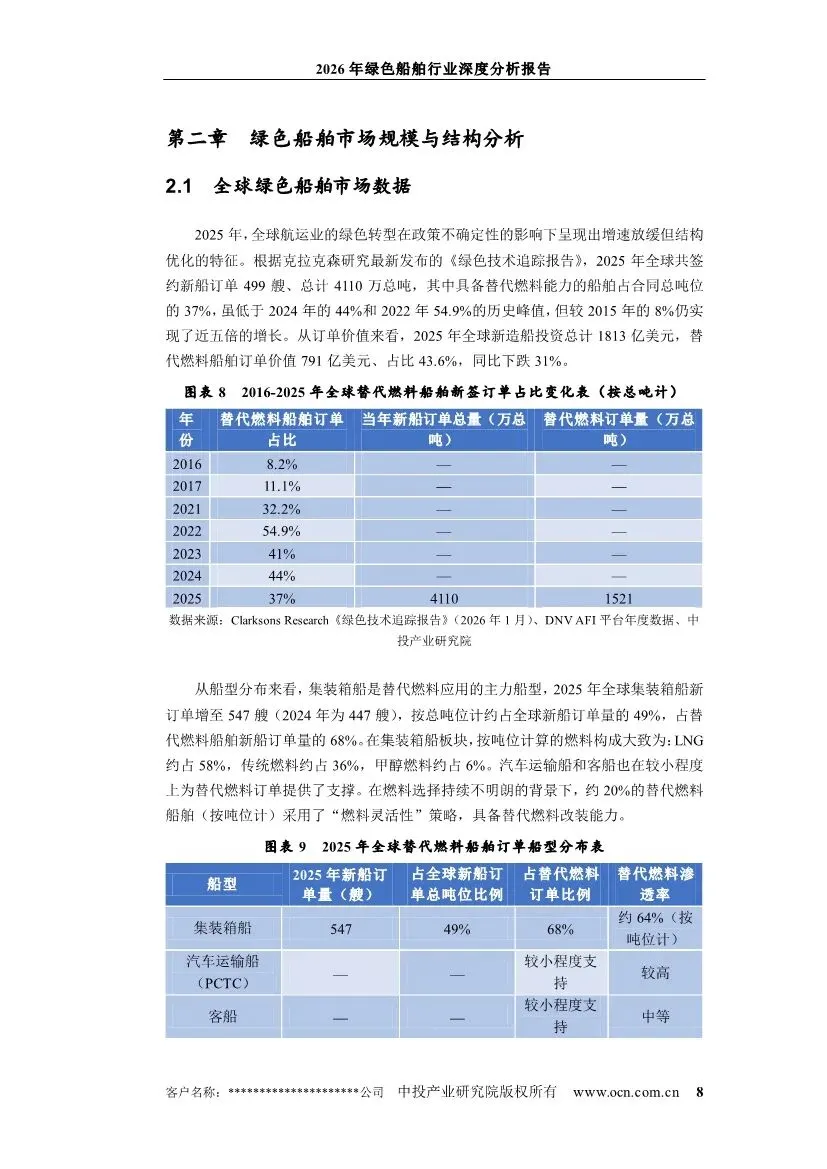

LNG重新主导:由于基础设施成熟、技术可靠,在2025年新接替代燃料订单中,LNG动力船占比高达80%。尽管其减排有限且存在甲烷逃逸问题,但在不确定性面前,它仍是船东眼中最安全的“过渡选项”。

甲醇增长骤降:2025年新订单从2024年的149艘骤降至61艘,降幅59%。其核心瓶颈并非技术,而是绿色甲醇的产能严重短缺和天价成本。当前全球实际投运产能不足百万吨,而2030年需求预计达数千万吨,缺口高达数十倍。绿色甲醇价格是传统低硫油的2.5倍以上。

氨/氢/电池:仍处技术验证或特定场景(内河、渡轮)应用早期。

四、中国隐忧:制造强国的“生态软肋”

尽管在造船端大获全胜,但报告深刻揭示了中国绿色船舶产业链的隐忧:

绿色燃料“受制于人”:绿色甲醇、绿氨等未来燃料的产能、生产技术、认证标准和定价权,目前仍掌握在欧洲等先发国家手中。中国虽有大规模产能规划(如绿色甲醇约5600万吨/年),但90%处于筹备阶段,实际供给远水难解近渴。上海港2025年甲醇加注量暴增60倍至3.25万吨,但首单国产绿色甲醇批量加注才刚刚贯通。

核心设备“依赖进口”:欧洲发动机设计公司(如WinGD、曼恩)供应了全球超65%的替代燃料船队动力系统,在双燃料发动机领域拥有绝对话语权。

“燃料即服务”(FaaS)生态落后:全球领先的航运公司(如马士基)正通过签订绿色燃料长期协议、投资燃料生产、构建绿色航运走廊等方式,布局全产业链。中国在燃料供应链整合、航运服务生态构建上刚刚起步。

五、破局之路:从“造船中心”到“航运脱碳生态引领者”

报告指出,中国要巩固领先优势,必须进行战略升维:

疯狂补足燃料短板:加速将规划的绿色燃料产能落地,并推动建立与国际接轨的绿色燃料认证体系,打破跨境贸易壁垒。

突破核心设备:在船用大功率燃料电池、氨燃料发动机、碳捕集系统等下一代核心装备上加大研发,争取自主可控。

创新商业模式:鼓励能源企业、航运公司、港口、金融机构共建“燃料即服务”模式,打造中国的绿色航运走廊,降低船东使用绿色燃料的综合成本。

把握规则话语权:在IMO、ISO等国际平台上,积极参与并主导绿色船舶、绿色燃料相关技术标准的制定。

总结而言,这份报告描绘的是一场中国从“造船大国”向“航运脱碳生态强国”跨越的史诗级挑战。69.2%的市占率是荣耀,更是沉甸甸的责任。它意味着中国不仅需要为全球建造绿色船舶,更需要为这些巨轮提供“血液”(绿色燃料)、“心脏”(动力系统)和“航道”(规则与服务)。下半场的竞争,是产业链整合能力、能源技术实力和全球规则影响力的综合较量。中国能否将制造端的压倒性优势,转化为全链条的生态主导权,将决定未来三十年全球航运业的权力格局。

部分内容预览

—

—

—

扫描识别下方二维码可自助开通会员

—

本篇资料已更新至情报猿资料分享平台

咨询会员服务、了解完整版资料获取方式

请加微信号“qbyuan888”

—

免责声明:以上报告均系本平台合作用户通过公开、合法渠道获得,报告版权归原撰写/发布机构所有, 如 涉 侵 权 , 请 联 系 删 除 ;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系。