前言:

我们在2025年底发布的年度策略《万物竞发——2026年市场展望(20251207)》中就一直强调,2026年全A盈利增速有望实现两位数增长。A股今年的主要矛盾也将经历从估值到盈利、从预期到现实的切换,盈利将成为市场最重要的收益率来源。

在刚刚披露完的年报和一季报中,我们欣喜地看到了在我们预判之中、但市场意料之外的盈利强势修复。可以说,盈利牛当前已在途中,结构性的盈利亮点带动整体性的盈利修复也将被持续验证。

一、2026Q1全部A股整体归母净利润增速显著改善

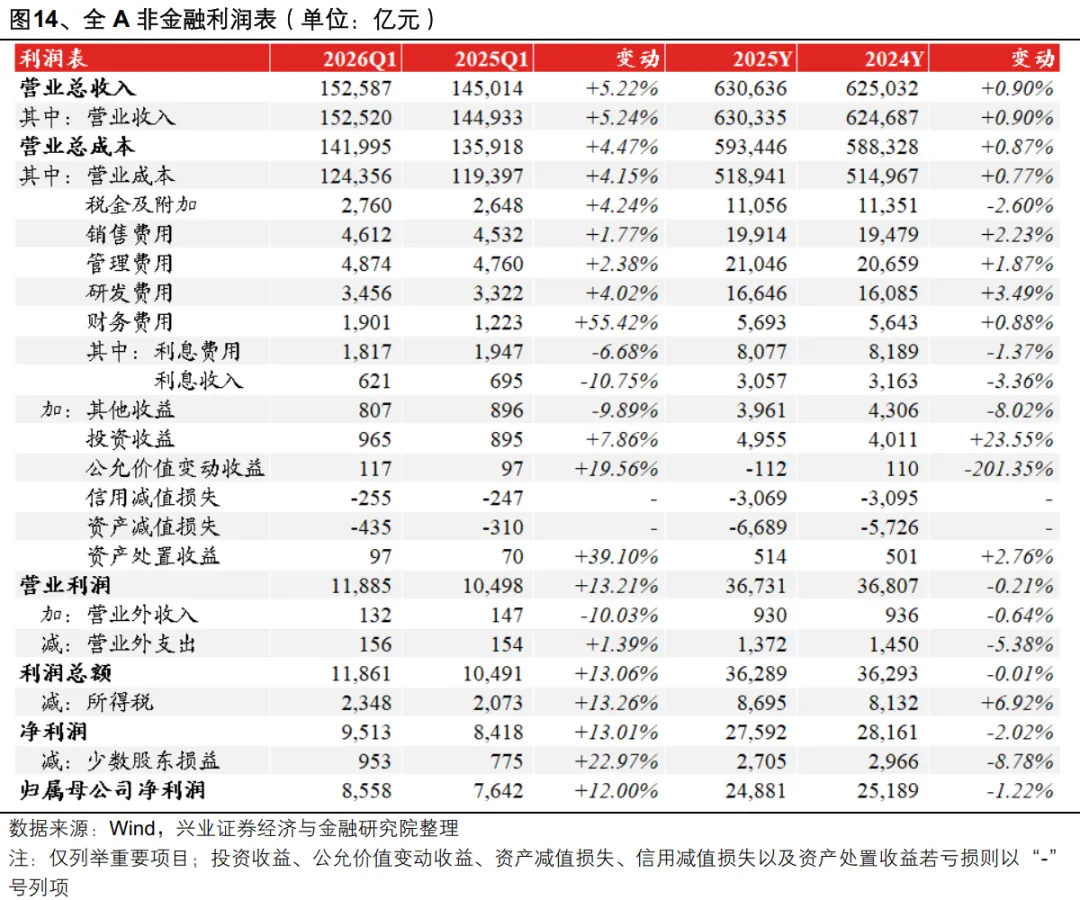

1.1、全A非金融归母净利润累计同比增速重回两位数

全A维度:在外部地缘政治环境日趋复杂、内部新旧动能加速切换的背景下,一季度国内经济实现良好开局,增长核心动能持续夯实。上市公司一季度财报数据亦印证上述趋势,且在宏观数据已提供前瞻指引的情况下,整体业绩仍超出预期,其中全A营收累计同比增速连续三个季度上行,全A非金融归母净利润累计同比增速重回两位数。展望二季度及下半年,上市公司盈利改善趋势仍有望延续。

从营业收入累计同比增速来看:

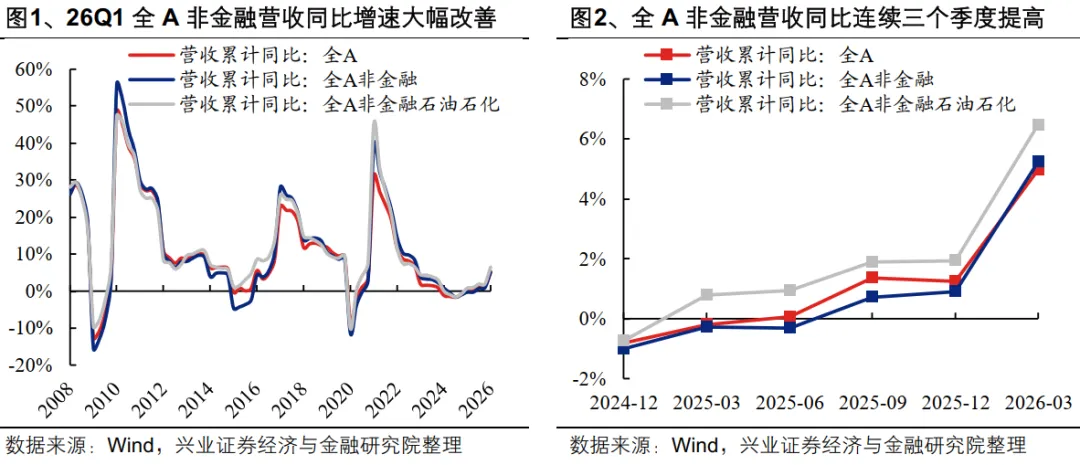

全部A股整体2026Q1营收累计同比增速为4.97%,较2025Y回升3.73个百分点;2025Y营收累计同比增速为1.24%,较2025Q3小幅回落0.11个百分点[1]。

全A非金融2026Q1营收累计同比增速为5.24%,较2025Y提高4.33个百分点;2025Y营收累计同比增速为0.90%,较2025Q3提高0.20个百分点。

全A非金融石油石化2026Q1营收累计同比增速为6.48%,较2025Y提高4.56个百分点;2025Y营收累计同比增速为1.92%,较2025Q3提高0.01个百分点。

[1] 若无明确标明单季度增速,增速均指代以整体法计算的累计同比增速,其中Q1、H1、Q3、Y分别指当年前一、二、三、四个季度累计同比,26Q1-25Y指2026年一季度增速与2025年增速之差;业绩增速、净利润增速等类似表述均指代归母净利润增速,下同

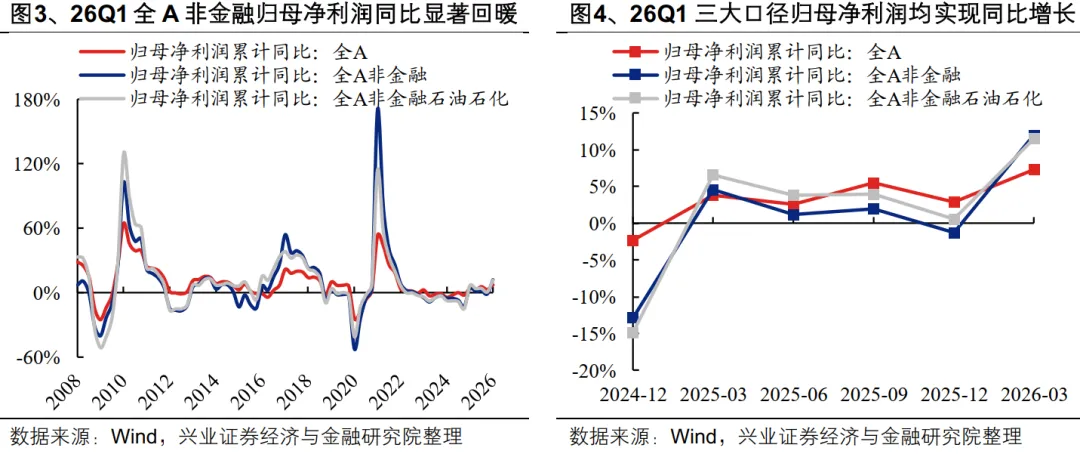

从归母净利润累计同比增速来看:

全部A股整体2026Q1归母净利润累计同比增速为7.28%,较2025Y回升4.37个百分点;2025Y归母净利润累计同比增速为2.91%,较2025Q3回落2.60个百分点。

全A非金融2026Q1归母净利润累计同比增速为12.00%,较2025Y回升13.22个百分点;2025Y归母净利润累计同比增速为-1.22%,较2025Q3回落3.10个百分点。

全A非金融石油石化2026Q1归母净利润累计同比增速为11.48%,较2025Y提高10.87个百分点;2025Y归母净利润累计同比增速为0.61%,较2025Q3回落3.27个百分点。

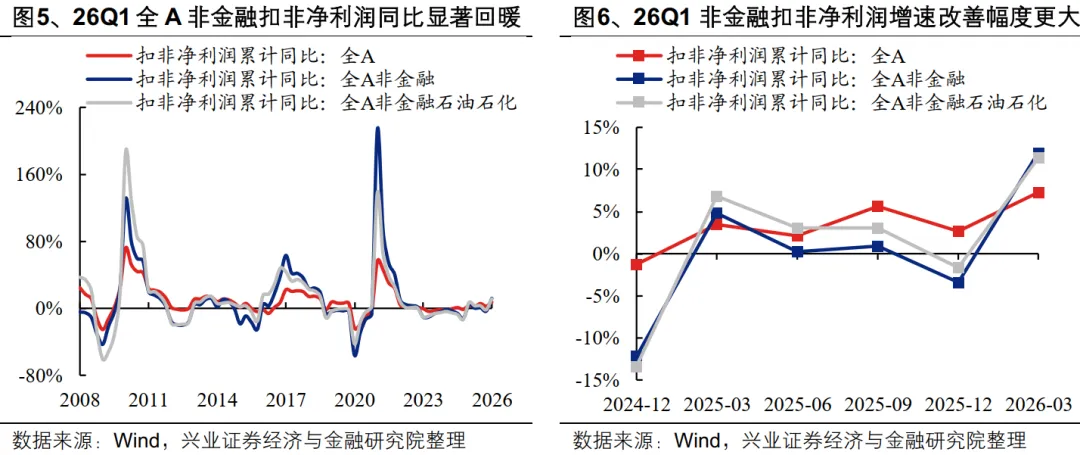

从扣非净利润累计同比增速来看:

全部A股整体2026Q1扣非净利润累计同比增速为7.28%,较2025Y提高4.69个百分点;2025Y扣非净利润累计同比增速为2.59%,较2025Q3回落3.08个百分点。

全A非金融2026Q1扣非净利润累计同比增速为12.00%,较2025Y回升15.37个百分点;2025Y扣非净利润累计同比增速为-3.36%,较2025Q3回落4.25个百分点。

全A非金融石油石化2026Q1扣非净利润累计同比增速为11.37%,较2025Y提高13.01个百分点;2025Y扣非净利润累计同比增速为-1.64%,较2025Q3回落4.71个百分点。

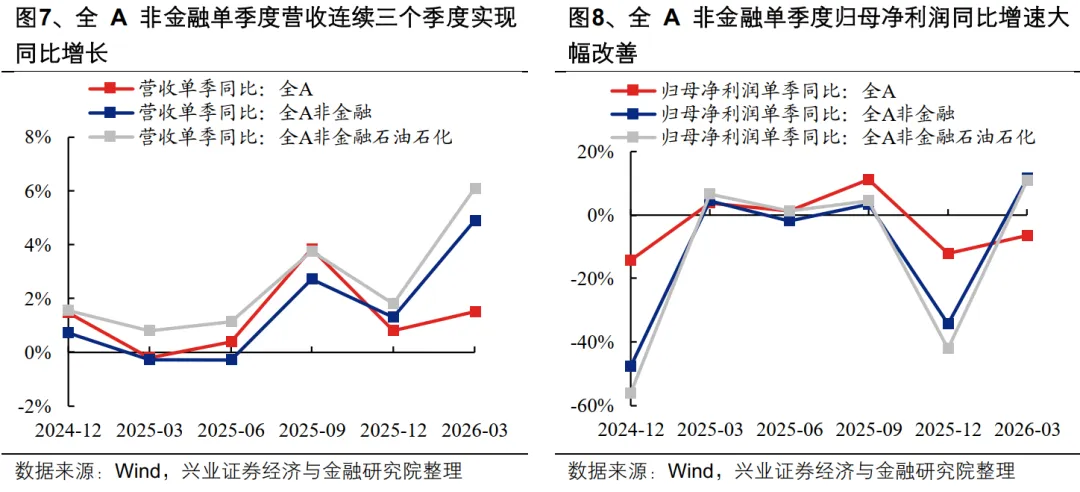

从单季度同比增速来看:

全部A股2026Q1营业收入/归母净利润单季同比增速分别为+1.52%/-6.54%,较2025Q4变动+0.72/+5.63个百分点;2025Q4营业收入/归母净利润单季同比增速分别为+0.80%/-12.16%,较2025Q3变动-3.05/-23.36个百分点。

全A非金融2026Q1营业收入/归母净利润单季同比增速分别为+4.90%/+11.40%,较2025Q4变动+3.59/+45.61个百分点;2025Q4营业收入/归母净利润单季同比增速分别为+1.31%/-34.20%,较2025Q3变动-1.39/-37.63个百分点。

全A非金融石油石化2026Q1营业收入/归母净利润单季同比增速分别为+6.10%/+10.79%,较2025Q4变动+4.30/+52.66个百分点;2025Q4营业收入/归母净利润单季同比增速分别为+1.79%/-41.87%,较2025Q3变动-1.98/-46.19个百分点。

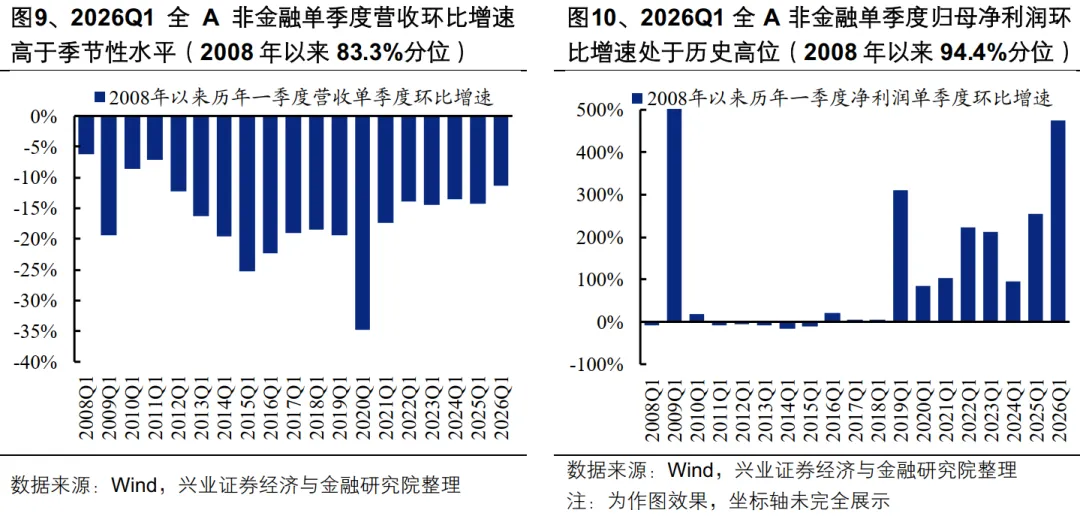

从单季度环比增速来看,2026Q1全A非金融营收/归母净利润增速均高于季节性水平。全A非金融2026Q1单季度营收环比增速为-11.40%,尽管因春节等节假日因素环比回落,但高于季节性水平(2008年以来分位数为83.3%);全A非金融2026Q1单季度归母净利润环比增速为475.11%,处于2008年以来较高分位(94.4%)。

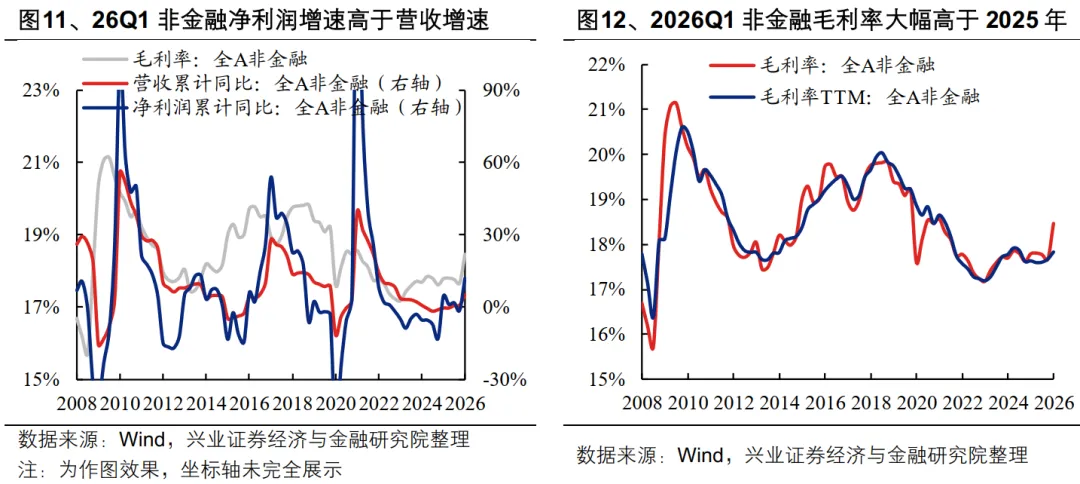

对全A非金融的业绩进行量价拆分,价格改善是一季度归母净利润增速显著高于营收增速的重要因素。选取营业收入作为量和价的综合体现、毛利率作为价格指标,2026Q1全A非金融营业收入/归母净利润同比增速分别为5.24%/12.00%,2026Q1毛利率较2025年大幅提高0.80个百分点至18.47%。

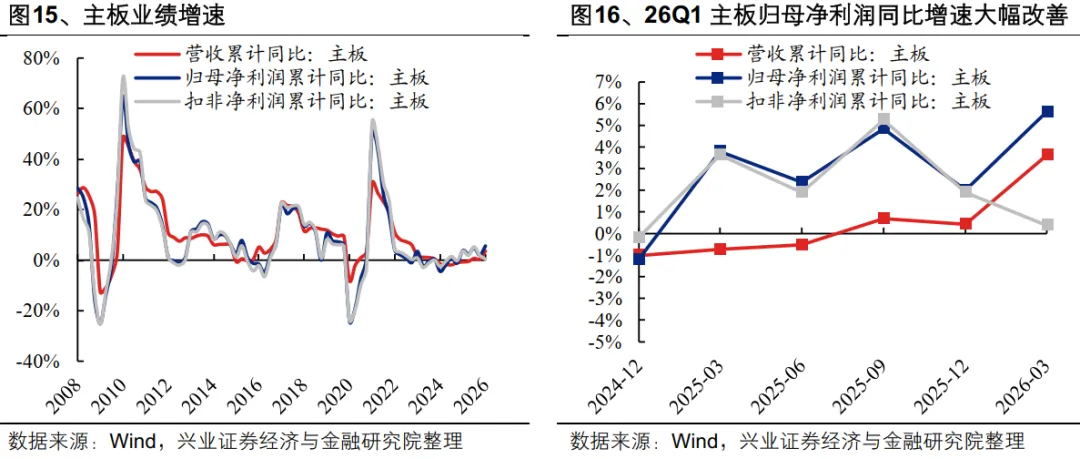

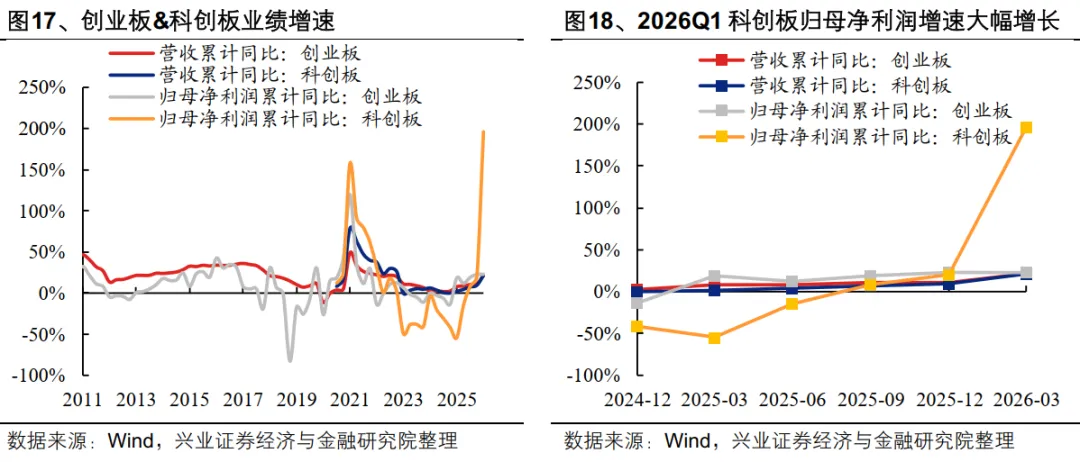

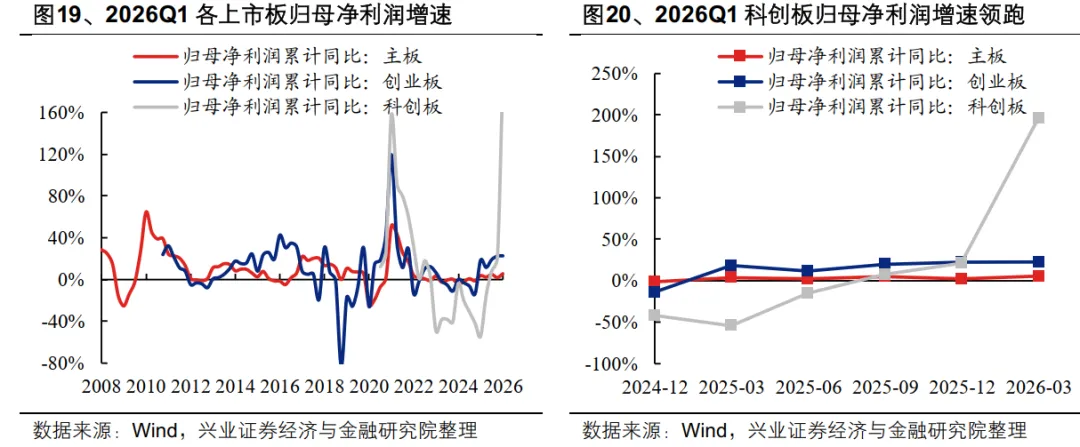

上市板:“双创”成为A股业绩增长的重要驱动力,2026Q1营收增速和归母净利润增速均明显领先主板。

从营业收入累计同比增速来看:

主板2026Q1营收累计同比增速为3.62%,较2025Y提高3.19个百分点;2025Y营收累计同比增速为0.43%,较2025Q3降低0.25个百分点。

创业板2026Q1营收累计同比增速为21.52%,较2025Y提高10.35个百分点;2025Y营收累计同比增速为11.16%,较2025Q3提高0.82个百分点。

科创板2026Q1营收累计同比增速为21.23%,较2025Y提高11.75个百分点;2025Y营收累计同比增速为9.48%,较2025Q3提高2.03个百分点。

从归母净利润累计同比增速来看:

主板2026Q1归母净利润累计同比增速为5.63%,较2025Y提高3.64个百分点;2025Y归母净利润累计同比增速为1.99%,较2025Q3回落2.87个百分点。

创业板2026Q1归母净利润累计同比增速为22.72%,较2025Y提高0.24个百分点;2025Y归母净利润累计同比增速为22.48%,较2025Q3提高3.33个百分点。

科创板2026Q1归母净利润累计同比增速为196.15%,较2025Y大幅提高175.59个百分点;2025Y归母净利润累计同比增速为20.55%,较2025Q3提高12.20个百分点。

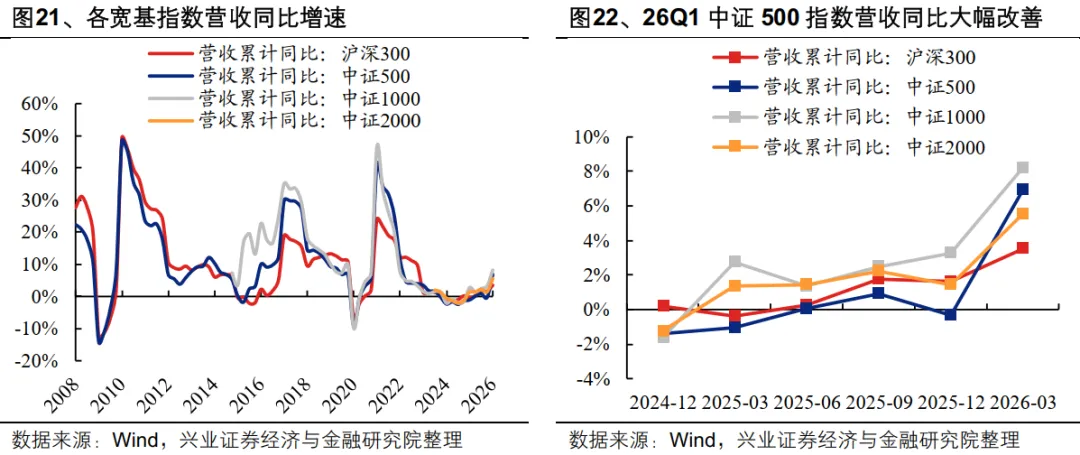

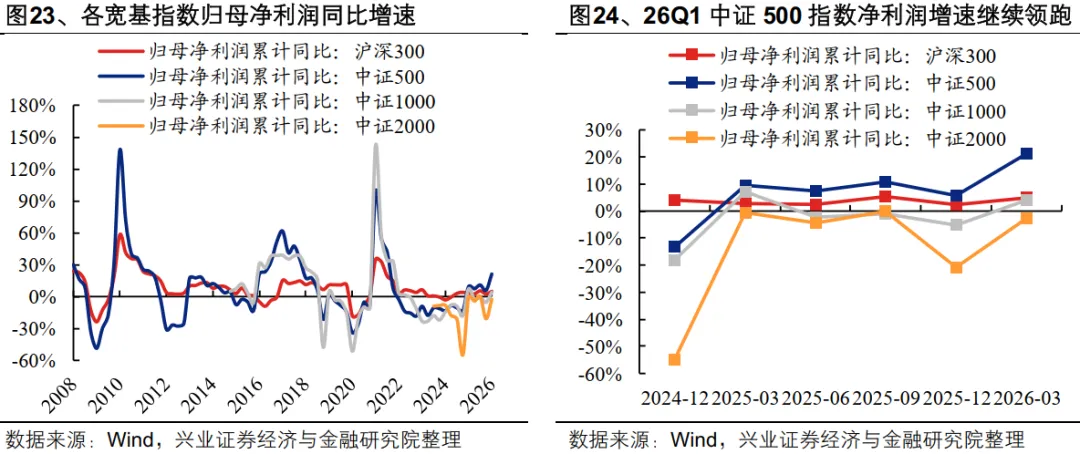

宽基指数:2026Q1中小盘营收和归母净利润增速显著改善

从营业收入累计同比增速来看,中证1000指数>中证500指数>中证2000指数>沪深300指数:

以沪深300指数为代表的大盘股2026Q1营收累计同比增速为3.51%,较2025Y回升1.89个百分点;2025Y营收累计同比增速为1.63%,较2025Q3降低0.15个百分点。

以中证500指数为代表的中盘股2026Q1营收累计同比增速为6.91%,较2025Y提高7.23个百分点;2025Y营收累计同比增速为-0.32%,较2025Q3降低1.22个百分点。

以中证1000指数为代表的小盘股2026Q1营收累计同比增速为8.21%,较2025Y提高4.98个百分点;2025Y营收累计同比增速为3.23%,较2025Q3提高0.78个百分点。

以中证2000指数为代表的小微盘股2026Q1营收累计同比增速为5.54%,较2025Y提高4.13个百分点;2025Y营收累计同比增速为1.41%,较2025Q3降低0.83个百分点。

从归母净利润累计同比增速来看,中证500指数>沪深300指数>中证1000指数>中证2000指数:

沪深300指数26Q1归母净利润累计同比增速为4.92%,较25Y提高2.46个百分点;25Y归母净利润累计同比增速为2.47%,较25Q3回落2.89个百分点。

中证500指数26Q1归母净利润同比增速为21.20%,较25Y回升15.37个百分点;25Y归母净利润累计同比增速为5.83%,较25Q3降低5.06个百分点。

中证1000指数26Q1归母净利润同比增速为4.07%,较25Y回升9.43个百分点;25Y归母净利润累计同比增速为-5.36%,较25Q3降低4.44个百分点。

中证2000指数26Q1归母净利润同比增速为-2.71%,较25Y提高18.11个百分点;25Y归母净利润累计同比增速为-20.82%,较25Q3降低20.70个百分点。

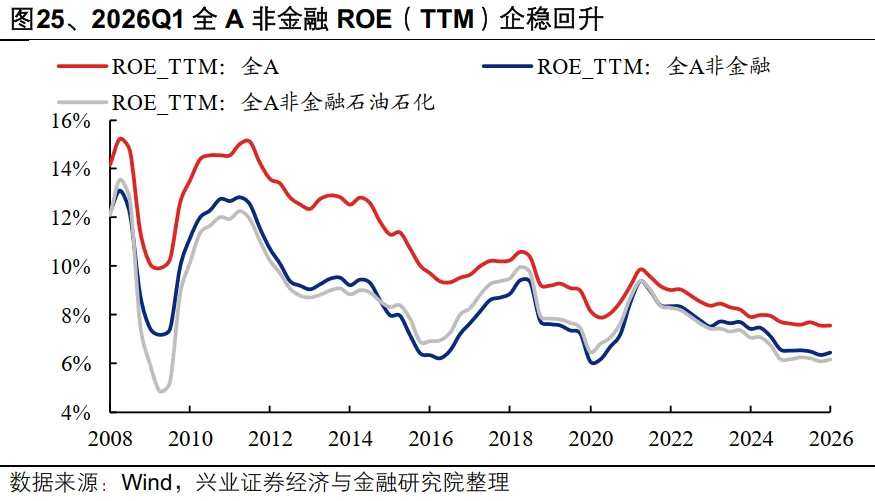

1.2、全A非金融ROE(TTM)企稳

从ROE(TTM)来看:

全部A股整体2026Q1 ROE(TTM)为7.57%,基本持平2025Q4;2025Q4 ROE(TTM)为7.57%,较2025Q3下降0.13个百分点。

全A非金融2026Q1 ROE(TTM)为6.45%,较2025Q4回升0.10个百分点;2025Q4 ROE(TTM)为6.36%,较2025Q3下降0.14个百分点。

全A非金融石油石化2026Q1 ROE(TTM)为6.17%,较2025Q4回升0.08个百分点;2025Q4 ROE(TTM)为6.10%,较2025Q3下降0.12个百分点。

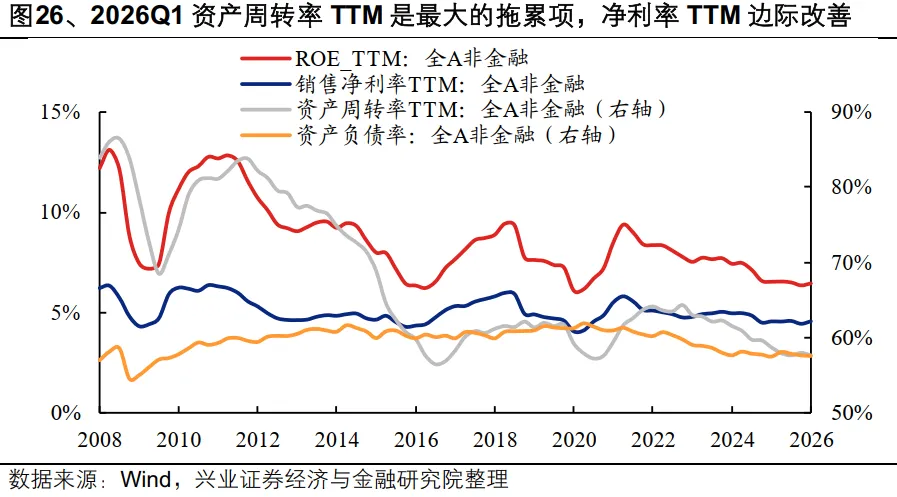

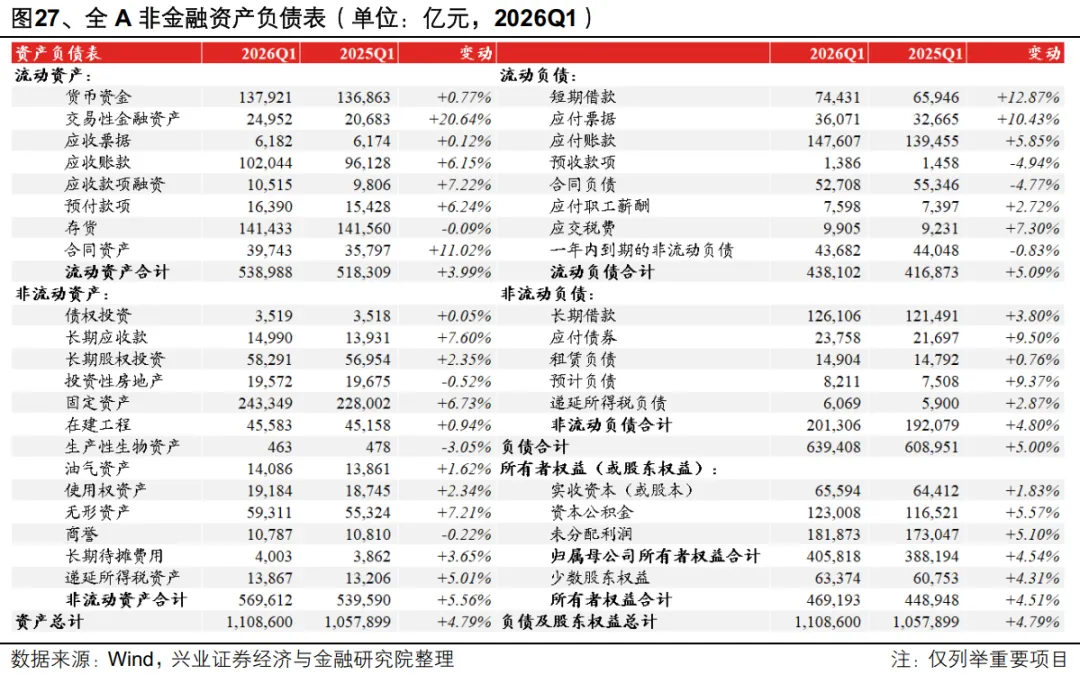

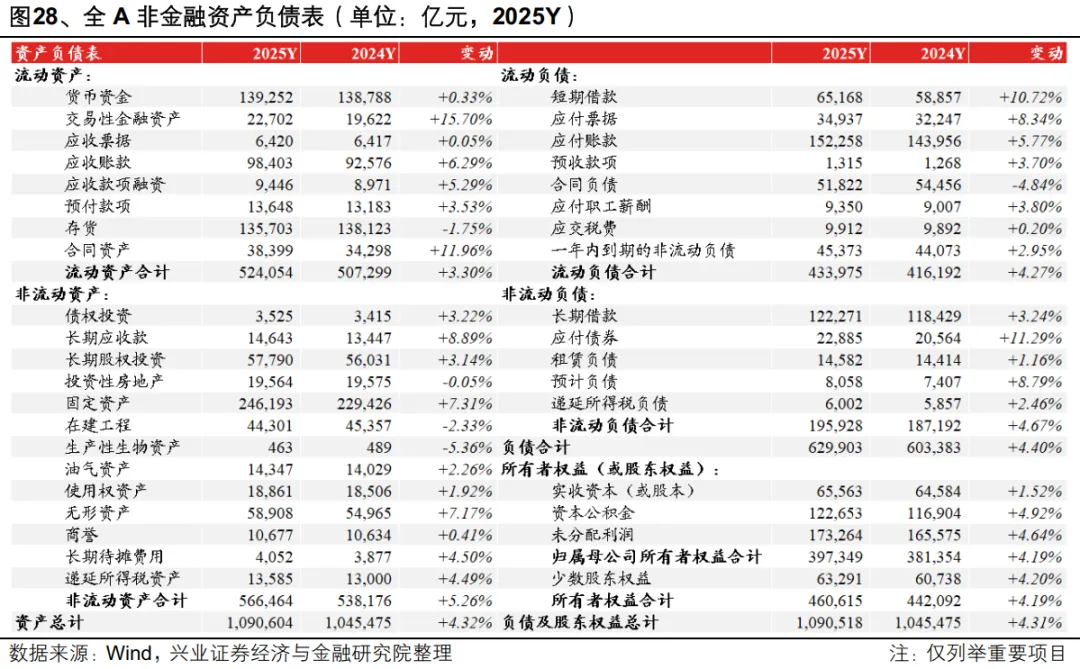

对全A非金融的ROE进行杜邦拆解,资产周转率是最大的拖累项。全A非金融2026Q1 ROE(TTM)为6.45%,较2025Q4回升0.10个百分点;其中销售净利率(TTM)为4.56%,较2025Q4回升0.13个百分点;资产周转率(TTM)为57.63%,较2025Q4降低0.35个百分点;资产负债率为57.56%,较2025Q4降低0.07个百分点。

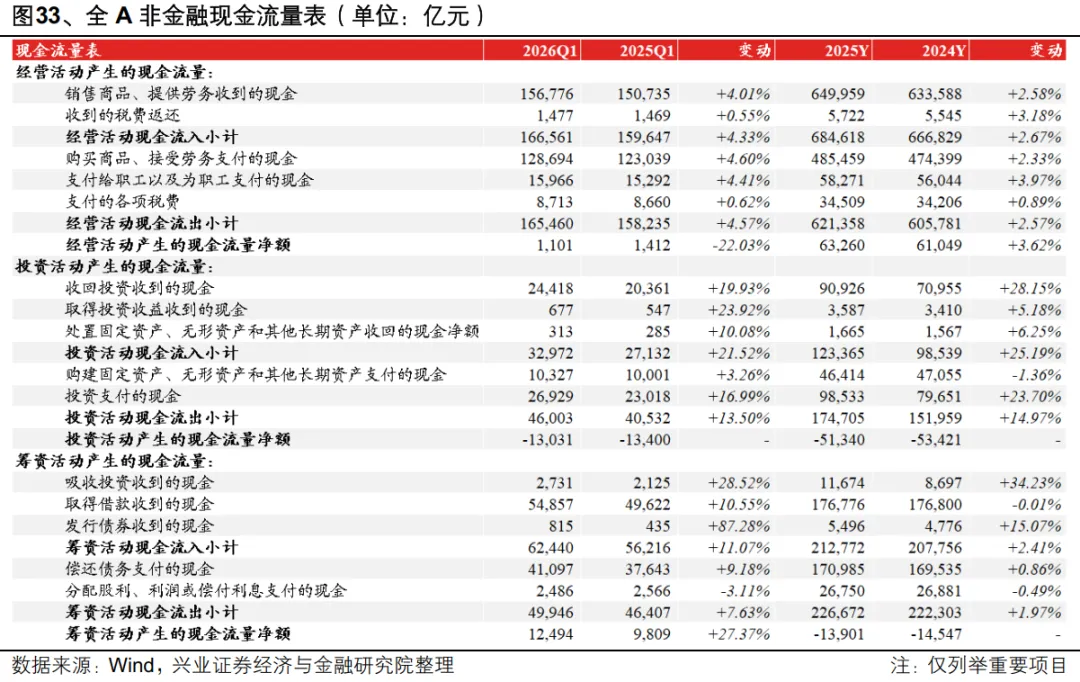

1.3、非金融上市公司开启新一轮补库和产能扩张周期

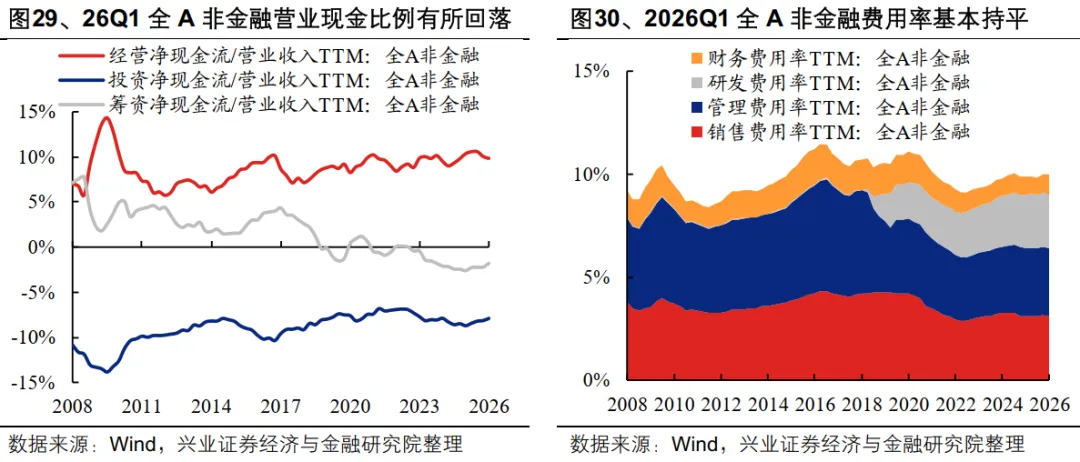

从现金流量净额占营业收入TTM比例来看,尽管营业现金比例有所回落,投资和筹资现金流占比的改善使得2026Q1全A非金融净现金流占比由负转正。2026Q1全A非金融经营现金流量净额占营业收入比例(即营业现金比率,TTM)为9.84%,较2025Q4降低0.21个百分点;投资现金流量净额/营业收入(TTM)绝对值为7.90%,较2025Q4的绝对值降低0.24个百分点;筹资现金流量净额/营业收入(TTM)的绝对值为1.81%,较2025Q4的绝对值降低0.41个百分点。

2026Q1全A非金融费用率基本持平,其中财务费用率提升主因汇兑损益影响。2026Q1全A非金融销售费用率/管理费用率/研发费用率/财务费用率(均为TTM)分别为3.12%/3.30%/2.60%/0.98%,较2025Q4分别变动-0.03/-0.03/-0.04/+0.10个百分点;其中财务费用率大幅提升,主要是由于人民币升值带来的汇兑损益影响。四项费用率合计9.84%,基本持平2025Q4。

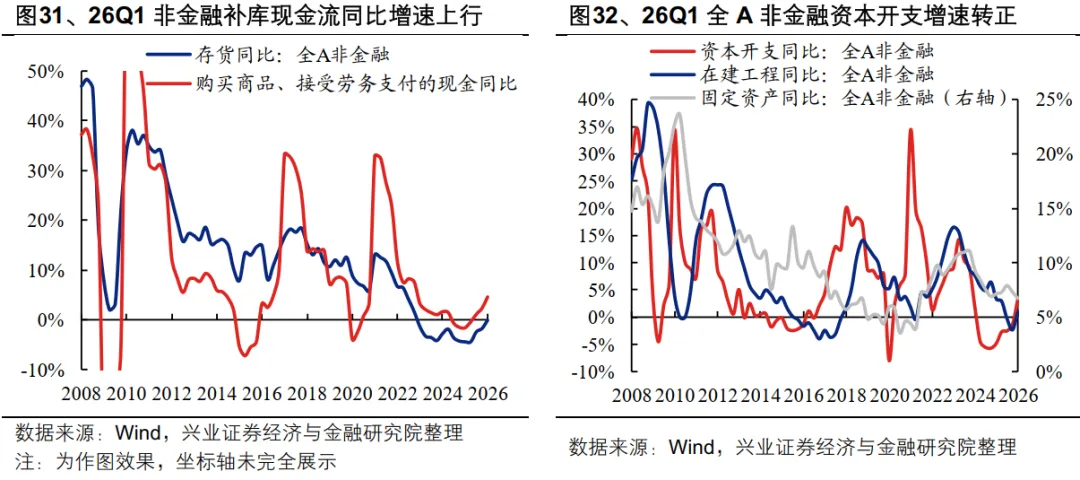

2026Q1全A非金融补库现金流和资本开支同比回升,显示年初企业信心大幅改善。库存方面,2026Q1全A非金融购买商品、接受劳务支付的现金同比增速为4.60%,较2025Y大幅提高2.26个百分点;2026Q1全A非金融存货同比增速-0.09%,较2025Y提高1.66个百分点。产能方面,2026Q1全A非金融资本开支同比增速/在建工程同比增速/固定资产同比增速分别为3.26%/0.94%/6.73%,较2025Y变动+4.63/+3.27/-0.58个百分点,其中资本开支和在建工程同比增速均由负转正。

二、上游资源和TMT是一季度净利润增长的重要贡献

大类板块层面:

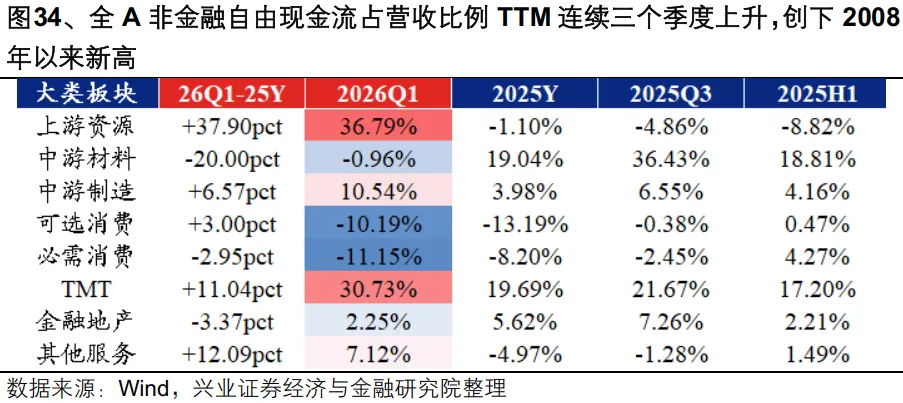

从2026Q1归母净利润同比增速来看:上游资源(36.79%)>TMT(30.73%)>中游制造(10.54%)>其他服务(7.12%)>金融地产(2.25%)>中游材料(-0.96%)>可选消费(-10.19%)>必需消费(-11.15%)[2]。

从2026Q1归母净利润同比增速较2025Y的边际变化来看:上游资源(+37.90pct)>其他服务(+12.09pct)>TMT(+11.04pct)>中游制造(+6.57pct)>可选消费(+3.00pct)>必需消费(-2.95pct)>金融地产(-3.37pct)>中游材料(-20.00pct)。

[2] 上游资源:石油石化、煤炭、有色金属,均为申万一级行业,下同

中游材料:钢铁、基础化工、建筑材料

中游制造:建筑装饰、机械设备、电力设备、国防军工

可选消费:汽车、家用电器、轻工制造、商贸零售、社会服务、美容护理

必需消费:食品饮料、纺织服饰、医药生物、农林牧渔

TMT:电子、计算机、传媒、通信

金融地产:银行、非银金融、房地产

其他服务:公用事业、交通运输、环保

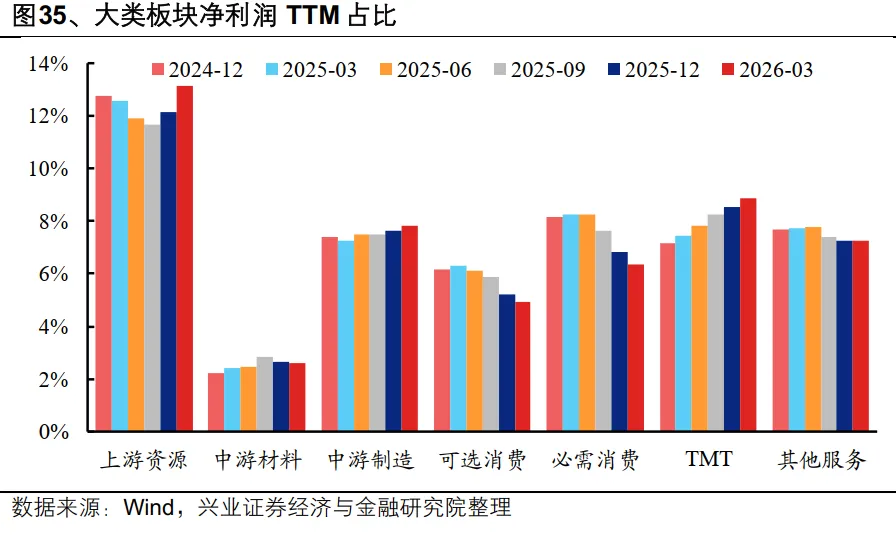

从利润结构来看(不考虑综合行业,下同):2026Q1金融地产板块净利润TTM占比仍然最高,合计49.06%,较2025Q4降低0.67个百分点;上游资源/TMT/中游制造板块净利润TTM占比较2025Q4分别提升0.98/0.33/0.16个百分点至13.15%/8.85%/7.81%,必需消费/可选消费/中游材料板块占比较2025Q4分别下降0.45/0.29/0.06个百分点,其他服务基本持平前值。

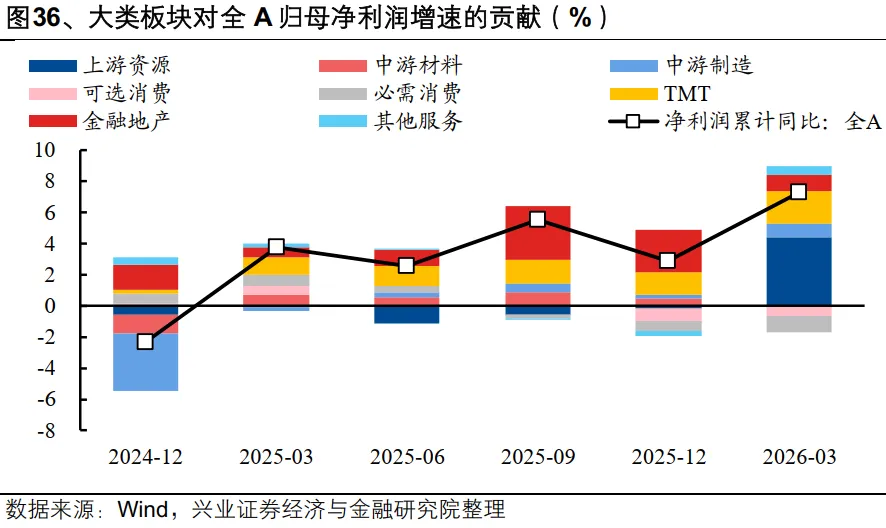

从对2026Q1全A归母净利润同比增速贡献来看:上游资源(4.43%)>TMT(2.11%)>金融地产(1.07%)>中游制造(0.82%)>其他服务(0.54%)>中游材料(-0.03%)>可选消费(-0.62%)>必需消费(-1.04%)。

一级行业层面:

从2026Q1归母净利润同比增速来看:计算机(121.58%)、有色金属(114.07%)、国防军工(87.53%)、电子(73.00%)和电力设备(55.38%)位居前五。

从2026Q1归母净利润同比增速较2025Y的边际变化来看:商贸零售(+237.13pct)、计算机(+63.98pct)、有色金属(+57.87pct)、电子(+41.96pct)、交通运输(+34.64pct)改善幅度位居前五。

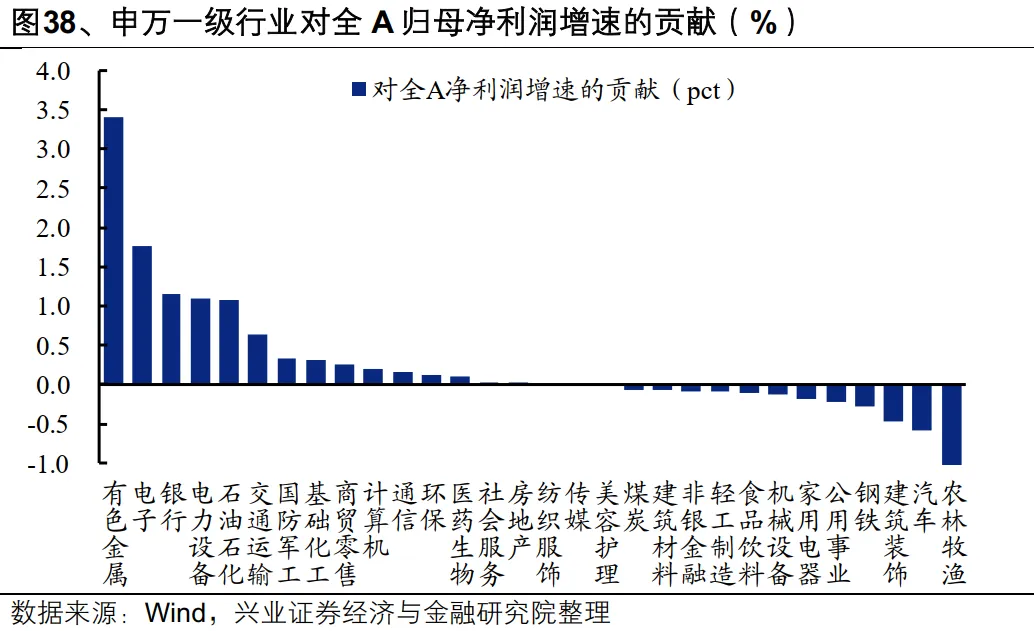

从对2026Q1全A归母净利润同比增速贡献来看:有色金属(3.41%)、电子(1.76%)、银行(1.15%)、电力设备(1.10%)和石油石化(1.08%)靠前。

二级行业层面:

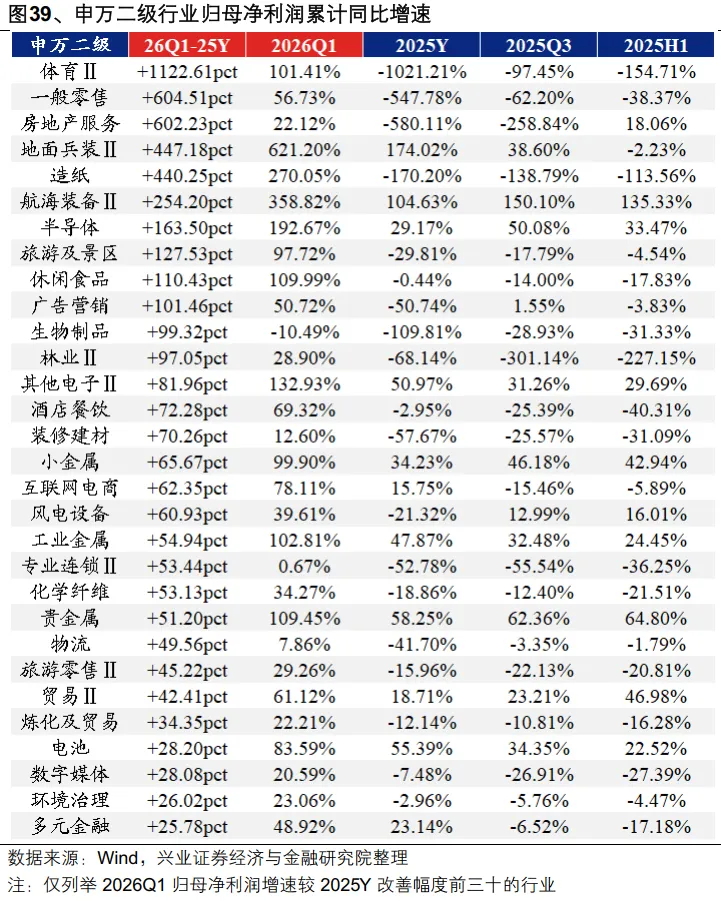

从2026Q1归母净利润同比增速来看:航空机场(867.83%)、地面兵装(621.20%)、能源金属(378.82%)、航海装备(358.82%)、造纸(270.05%)、半导体(192.67%)、其他电子(132.93%)、休闲食品(109.99%)、贵金属(109.45%)和软件开发(106.51%)位居前十。

从2026Q1归母净利润同比增速较2025Y的边际变化来看:体育Ⅱ(+1122.61pct)、一般零售(+604.51pct)、房地产服务(+602.23pct)、地面兵装Ⅱ(+447.18pct)、造纸(+440.25pct)、航海装备Ⅱ(+254.20pct)、半导体(+163.50pct)、旅游及景区(+127.53pct)、休闲食品(+110.43pct)、广告营销(+101.46pct)改善幅度位居前十。

风险提示

本报告为历史数据分析报告,不构成对行业和个股的推荐或建议。

张启尧 SAC执业证书编号:S0190521080005

张倩婷SAC执业证书编号:S0190521110002

夏 秋SAC执业证书编号:S0190524100001

喻辰丰SAC执业证书编号:S0190525020001

推荐阅读

壹

贰

叁

肆

伍