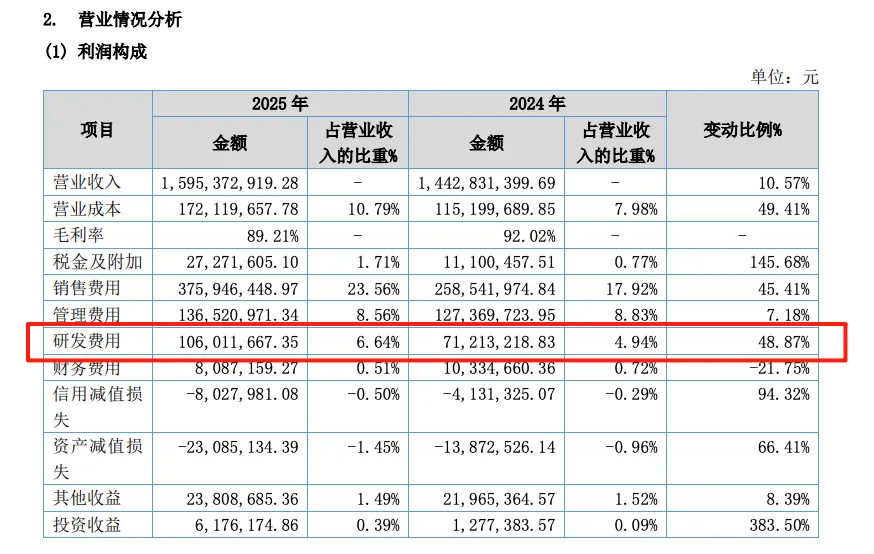

锦波生物2025年财报出来了,有几个数字值得机构多看两眼。

研发投入1.53亿元,同比增长24.09%,占营收9.57%。这不是一年的事——2023年增长92%,2024年增长18.71%,2025年再增24%。三年,研发投入从1.04亿涨到了1.53亿,增长了差不多50%。研发人员增加到242人,占公司总人数近四分之一。

(图源:北交所官网)

去年一年新增发明专利43项,其中国际专利22项。到现在为止,锦波累计完成了13项人胶原蛋白原子结构解析,全部被国际蛋白结构数据库PDB收录。

(图源:北交所官网)

(图源:北交所官网)

这些钱,

花哪儿了?

从财报和公开信息看,主要流向几个方向:

1、FAST数据库:

据了解,该数据库位于北京大兴,总投资12.6亿,建设周期36个月。简单说就是用AI加速胶原蛋白的筛选和设计。目前已经完成了1300多种胶原蛋白分子的智能筛选。也就是说,以前从发现一个新功能区域到做出产品,要好几年,现在有了FAST数据库,周期大幅缩短。

(图源:锦波生物)

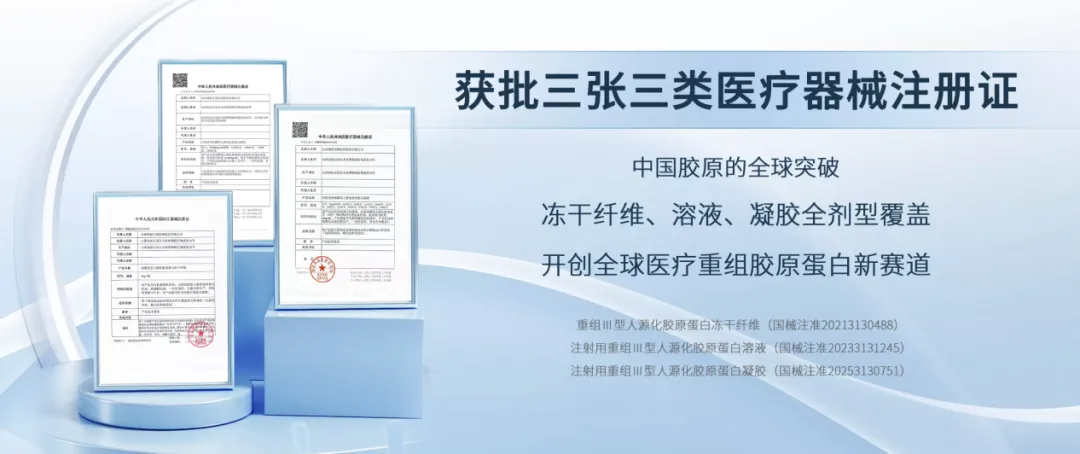

2、全品类证照:

2025年“注射用重组Ⅲ型人源化胶原蛋白凝胶”获批,加上之前的冻干纤维、溶液,锦波手里现在有三张重组人源化胶原蛋白三类证。层次从表皮到骨膜都覆盖了,机构选品时基本可以一站配齐。

(图源:锦波生物官网)

3、药用辅料登记

2025年9月,锦波的重组Ⅲ型人源化胶原蛋白冻干纤维拿了CDE的药用辅料登记,全球第一个。这意味着人源化胶原蛋白的应用场景从医美拓宽到了药物递送这些严肃医疗领域。

(图源:锦波生物)

(图源:锦波生物)

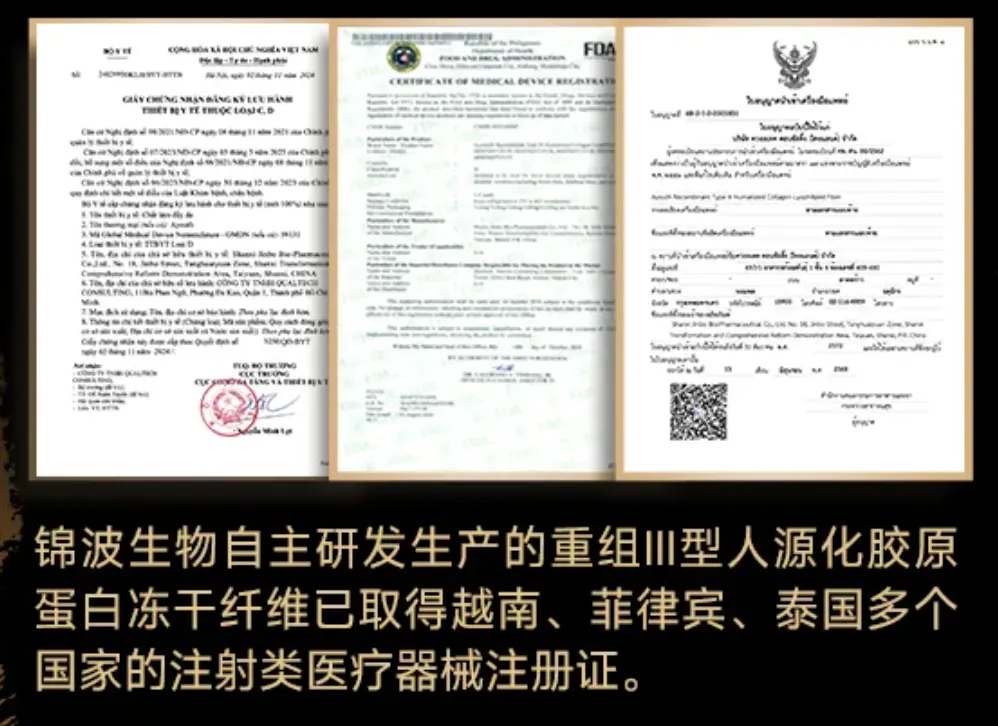

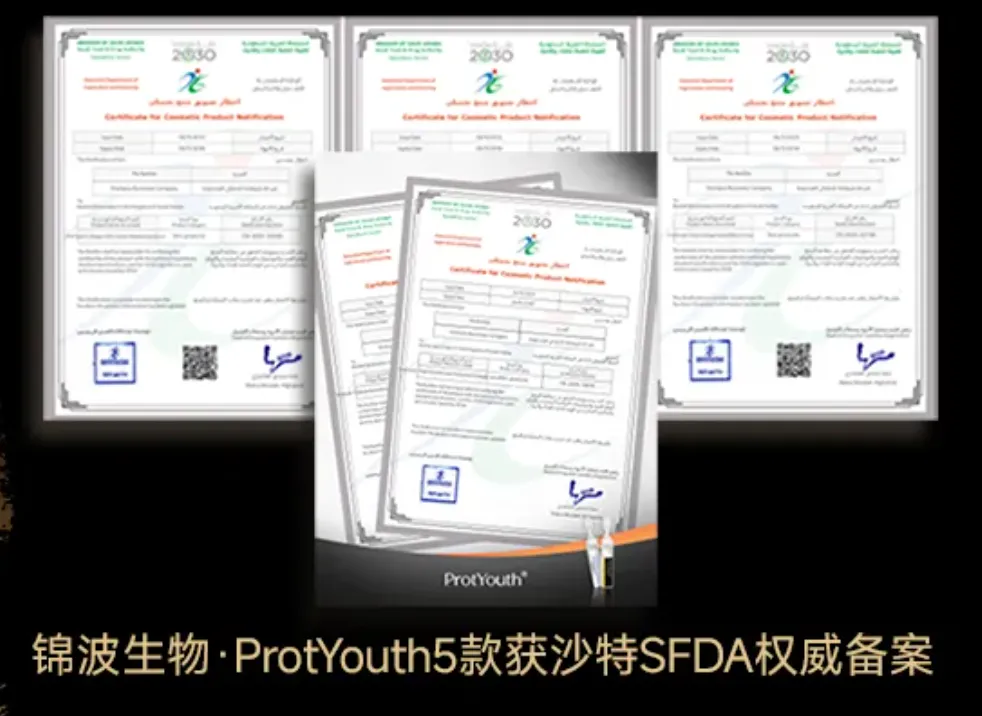

4、国际注册

锦波的重组Ⅲ型人源化胶原蛋白冻干纤维产品在泰国、菲律宾、越南、马来西亚四国相继获批,锦波旗下品牌ProtYouth多个产品也陆续完成了沙特SFDA备案。

(图源:锦波生物)

还有一个数据,

可能被很多人忽略

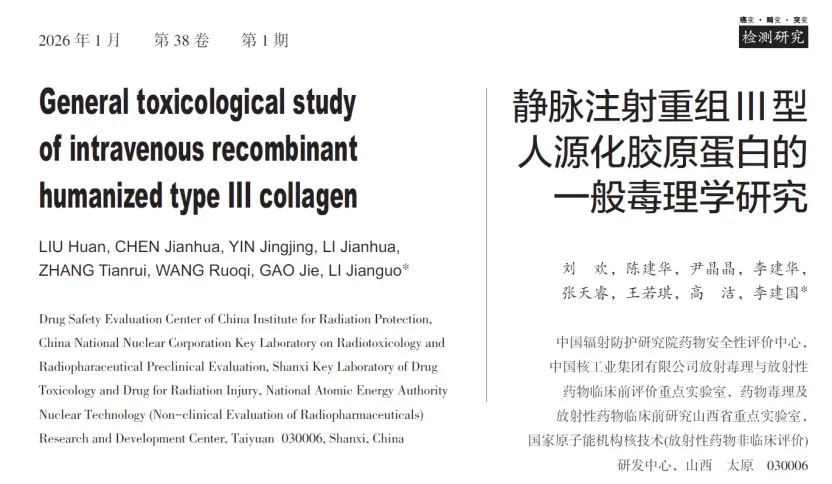

除了临床不良反应率,锦波还做了静脉注射重组Ⅲ型人源化胶原蛋白的一般毒理学研究。结论是:相当于临床拟用剂量的1503.76倍,未见毒性反应,属于极低毒~实际无毒区间。1500倍的剂量窗口,安全性非常高。

(图源:锦波生物)

(图源:锦波生物)

这个数据的意义在于——它不只是“注射后没有出事”,而是从毒理学层面证明了这款材料的安全边界极其宽。对于机构和医生来说,这意味着操作容错空间大,即使出现操作偏差,产品的安全性也有足够冗余。

人源化胶原蛋白

到底特别在哪?

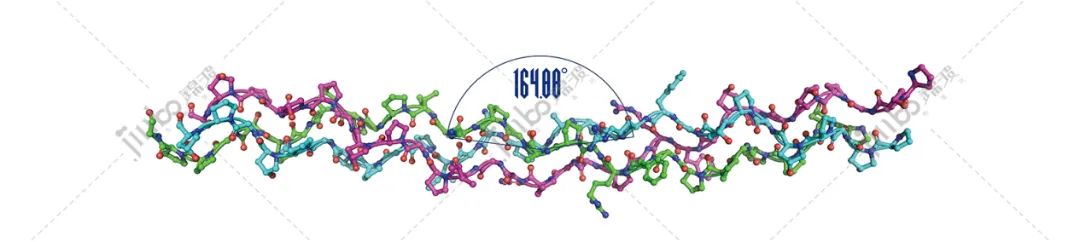

现在市面上的胶原蛋白,技术路线五花八门。动物源的(猪皮、牛跟腱)有排异风险,类胶原片段的结极不完整、功能受限。锦波做的是“人源化·三螺旋·真胶原”——通过合成生物合成与人体自身Ⅲ型胶原100%同源的蛋白质,并且实现了完整的164.88°三螺旋结构。

(图源:锦波生物)

这个三螺旋结构,是细胞识别胶原的“身份证”。有它,材料就是“自己人”;没它,就是外来物。

关键区别在于作用机制:它不是被动填坑,也不是刺激身体长出别的型别胶原,而是补充婴儿时期的Ⅲ型胶原,唤醒成纤维细胞自身分泌胶原的能力。皱纹不是被“填平”的,是让组织自己“长回来”的。长出来的,才是自己的胶原蛋白。

对机构来说,

这意味着什么?

第一,客诉少。

上市五年,400万支用量,不良反应率0.0006%。加上毒理学研究里的1503.76倍安全窗口,数据叠数据,说服力更强。

第二,操作省心。

不含交联剂,溶解性好,推注顺畅。医生不用担心栓塞、结节这些麻烦事。

第三,复购稳。

效果自然、不馒化,客人自己会回来。不需要靠低价反复拉新。

胶原蛋白赛道这两年挺热的。但机构在选品的时候,还是得扒开看:研发投入占比多少?安全数据是几年的?技术路线是动物源还是人源化?有没有交联剂?毒理学研究做到什么程度?

锦波这份财报给了一个观察窗口:它选择把利润压下来(2025年净利润降了约11%),把钱砸到研发、数据库、产能和国际注册上。短期看数字不漂亮,长期看,产品安全性和稳定性的底子更厚了。

(图源:锦波生物官网)

对于机构来说,选一款用了五年、400万支验证、毒理学安全窗口超过1500倍的产品,可能比追一个新批文、要一个高返利,更划算。毕竟,省下来的客诉时间和品牌风险,才是真金白银。

还想了解更多行业干货?

加入医美行业核心群,直接开聊!

可扫码进群