今天我们要深入拆解星巴克刚刚发布的2026财年第二季度财报,以及他们的电话会议记录。

这绝对不仅是一次简单的财务汇总。

在经历了两年多的业绩低迷,以及外界无数质疑之后,这家咖啡巨头正在打出一场非常硬核的翻盘战。

我们今天要看的,不只是星巴克这个季度赚了多少钱,更重要的是,它为什么能做到,以及到底是怎么做到的。

我们要穿透表面的财务数据,去看数据背后的故事。

比如,一个移动端APP算法的微调,或者一台全新咖啡机的引入,为什么最终会影响一家全球咖啡巨头的利润表。

【一、回归星巴克】

超过预期的成绩单

先来看这个季度的核心财务数据。这组数据确实很有冲击力。

星巴克第二季度营收达到95亿美元,同比增长8%,轻松超过华尔街此前大约91.2亿美元的预期。

营收增长当然不错,但真正让市场意识到星巴克可能正在发生结构性变化的,是它的每股收益,也就是EPS。

这个季度,星巴克EPS达到0.50美元,同比增幅高达22%。

要知道,市场此前的共识预期只有0.42美元。也就是说,星巴克这次给市场带来了大约19.05%的盈利惊喜。

对于过去两年表现低迷的星巴克来说,这个结果并不常见。

这就像一个连续两年状态低迷的明星运动员,突然在一场关键比赛中不仅打破了连败,还刷新了个人最好成绩。

公司合并后的营业利润率也提升到了9.4%,同比提高110个基点。

除此之外,全球同店销售额增长6.2%,北美地区同店销售额增长更是超过7%。

从数据上看,几乎可以说是全面开花。

这种增长背后的长期驱动力是什么,答案就藏在北美市场的数据里。

最关键的数据,是北美市场超过4.3%的交易量增长。

换句话说,这不是单纯靠涨价撑起来的营收,而是真实客流量的回升。

过去三年,客流量一直是星巴克最大的软肋。

任何品牌都可以提价,但提价最终会反噬需求。短期看利润好看,长期看就是杀鸡取卵。

所以,北美市场超过4.3%的客流反弹,是过去三年都没有见过的信号。它证明消费者需求正在被真实唤醒。

回归星巴克

但这立刻引出了一个更严峻的问题。

如果每天早上7点半,突然多出大量顾客涌入线上和线下渠道点单,门店运营系统会不会瞬间崩溃?前线的咖啡师能不能扛住?

这个问题,直接把我们带到了星巴克现任CEO Brian Niccol大力推进的核心战略:“回归星巴克”。

它的核心,是重新梳理门店最前线的运营逻辑。

在财报和电话会上,星巴克花了很大篇幅介绍一个新推出的门店评估系统,叫做GROW计分卡。

这个GROW计分卡,不只是一个简单的考核工具。它更像是一个多维度的门店诊断框架。

它会深入考察每一家门店的具体指标,包括销售额、吞吐量,也就是出杯速度;还包括人员配置是否合理、顾客真实反馈,以及最底线的食品安全。

这些指标听起来都很重要,但我们也必须承认,企业高管经常喜欢坐在会议室里,发明一些听起来高大上的字母缩写词。比如GROW。

所以,一个很现实的问题是:这到底是真正帮助一线员工的管理工具,还是又一个用来折磨门店员工的紧箍咒?

如果把GROW计分卡比作咖啡店的健康手环,它确实可以严苛记录门店的每一次细微心跳。

但问题是,当一个咖啡师被无数订单提示音淹没的时候,谁还有心思去管计分卡?

一线员工真的买账吗?一线员工最讨厌的,就是脱离实际的纸上谈兵。

但这次星巴克给出的回应,比较具体,也比较硬核。

CEO在财报会议上分享了一个很有颗粒度的真实案例。

在田纳西州纳什维尔市,有一家位于Charlotte Pike与22nd Avenue交汇处的门店。

仅仅在一年之前,这家门店的运营状态还非常挣扎。员工疲惫不堪,顾客也经常抱怨排队时间太长。

听起来,这就是一家典型的噩梦门店。

但在这次财报期内,这家门店发生了明显变化。

员工重新掌控了出杯节奏,顾客坐在全新布置的沙发上,重新感受到星巴克一直强调的“第三空间”。

更关键的是,这家曾经表现垫底的门店,在GROW计分卡上拿到了高达4.5的评分。

这确实是一次很大的逆转。

但问题还在:一个所谓的健康手环式指标,怎么可能解决排队拥堵问题?

光看数据,可做不出咖啡。

GROW计分卡

关键就在于,这个计分卡并不是孤立存在的。它和实质性的硬件升级,以及真金白银的员工激励,深度绑定在一起。它不是空头支票。

首先是硬件端。

星巴克引入了全新的Mastrena咖啡机。这种高性能咖啡机能够在30秒内萃取出4份浓缩咖啡。

30秒出4份浓缩,这对高峰期门店来说,意义非常直接。

其次是软件端。

星巴克部署了智能排队系统,叫做SmartQueue。

这套系统从底层重构了订单分配逻辑。简单说,就是由系统来决定先做哪一杯、怎么做最高效,而不是完全依赖人工判断。

此外,星巴克还计划在5月份于APP端推出预约取餐时间的功能,目的就是进一步平滑高峰期的订单波峰。

也就是说,星巴克给一线员工配备了打赢早高峰这场仗的工具。

更关键的是,它还让员工有了打胜仗的意愿。

星巴克推出了周薪制,并且把基于门店表现的季度奖励,直接发放到咖啡师和轮班主管手中。

这才是核心。

当GROW计分卡上的4.5,能够直接转化成员工口袋里的现金时,它就不再只是企业流行语,而是门店团队共同追逐的经营目标。

目前,超过80%的5shot门店,都拥有一位任职超过一年的门店经理。

这说明,稳定的团队,加上高效的工具,确实能够带来更高的吞吐量和更好的门店表现。

另外,提供4以上服务的美国自营门店比例提升了30个百分点。虽然仍有接近40%的门店尚未达标,但进步速度已经非常明显。

除了软件、咖啡机和激励机制之外,星巴克还在大刀阔斧地进行物理空间改造,也就是他们所谓的门店换新。

这个季度,星巴克已经完成了超过300家门店的全面物理翻新。

更不可思议的是,这些翻新全部在预算内完成,而且实现了零停业天数。

也就是说,咖啡店在经历大修的同时,没有损失哪怕一天营业额。

这对零售企业来说,是非常强的后勤和运营能力。

接下来,星巴克的目标是在年底前,在前20大核心市场完成超过1000家门店的换新。

所以我们可以看到,星巴克这次不是只做了一件事。

它让门店沙发焕新,让咖啡机出杯更快,让排队体验更顺畅,也让一线员工因为激励机制而更有动力。

整个运营飞轮开始转起来了。

【二、重新吸引顾客】

顾客忠诚度系统

但是,商业世界的残酷之处在于,解决供给端瓶颈只是第一步。

如果门店卖的东西没有吸引力,排队再快,店面再漂亮,也没有意义。

顾客凭什么要来?

这就引出了星巴克这次成功的另一大支柱:菜单创新和顾客忠诚度系统。

60颗星兑换2美元

先看最直观的数据。

美国星享俱乐部的90天活跃会员数创下历史新高,突破3560万。

3560万活跃用户,背后当然不只是因为人们突然想喝咖啡了。

更重要的是,星巴克对消费者心理做了一次非常精准的调整。

他们对会员系统进行了一个很聪明的改动,推出了60颗星兑换2美元的新选项。

这个改动真正有趣的地方在于,它改变了过去攒积分的痛苦。

过去很多会员体系,本质上像一本厚重而无聊的折扣券本。你要花几个月积攒几百颗星,才能换一杯免费饮品。

这种过长的反馈周期,会让很多消费者中途放弃。

但现在,60颗星就可以兑换2美元。

这个门槛低很多,就像在游戏里给玩家一个即时的多巴胺奖励。

它极大压缩了反馈回路,刺激顾客这个星期就回到店里,而不是等到下个月。

这个改动很快成为最受欢迎的奖励机制,占到所有积分兑换的三分之一。

菜单创新

当这3560万会员更高频地走进门店时,星巴克在产品端也做好了准备,而且是极具利润空间的准备。

比如广受欢迎的冷奶泡。

作为目前领先的客制化选项,冷奶泡在自营门店的销量暴增超过40%。

冷奶泡是提升客单价的典型产品。

从成本上看,它可能只需要较低的乳制品原料和一点人工,但却能让一杯饮品的最终售价增加1美元,甚至更多。

这就是高利润产品的典型特征。

不过,财报里真正被称为20亿美元级别摇钱树的,是星巴克的冰摇、沁爽系列。

这个季度,冰摇系列的关键创新,是新增了可定制能量,也就是可定制咖啡因的选项。

这个设计很有意思。

它非常成功,甚至连星巴克CFO Cathy Smith都在电话会上公开承认,这款带有可定制能量的冰摇饮品,已经成为她个人的日常最爱。

这里真正值得关注的地方是,它改变了产品与消费者之间的互动方式。

这个可定制能量选项,就像给你的大脑装了一个音量旋钮。

早上8点,你面临一场关键提案会议,需要火力全开,那就把咖啡因旋钮调到最大。

下午3点,你有点犯困,但又怕晚上失眠,只想过个嘴瘾,那就把旋钮调低,甚至完全关掉。

这个设计把选择权交还给了顾客。

所以它不仅吸引低收入群体,也吸引高收入群体。

从更宏观的商业逻辑看,星巴克在这里解决了所有零售商都头疼的一个问题:如何面对经济实力完全不同的消费者,同时提供统一的品牌价值。

说得简单一点,就是怎么让不同收入水平的人,都觉得这杯咖啡值得。

对于受通胀压力影响的低收入群体来说,一杯可以按自己心意定制能量的饮品,是一种负担得起、也足够有情绪价值的小放纵。

对于高收入群体来说,他们看重的是这杯饮品带来的日常仪式感,以及极高的客制化自由。

同一个基础产品,覆盖了消费能力两端的人群。

而且,这种扩张已经不只发生在咖啡店里。

星巴克还在快消渠道,也就是CPG渠道,有了新动作。

这个季度,他们针对快消渠道推出了多杯装的Refresher浓缩液。

财报中强调,这是星巴克十年来最大型的一次快消品发布。

也就是说,星巴克要把门店里的爆款,直接卖进超市。

不仅如此,他们还提前透露了夏季即将推出的重磅新品——热带风味的清爽饮品。

星巴克的野心很明显:不仅要占据你通勤路上的第三空间,还要占领你家里的冰箱。

所以,无论是门店运营的内功,还是菜单创新与零售渠道的外功,北美市场的故事都非常漂亮。

【三、全球市场与中国策略】

但是,星巴克毕竟是一家跨国巨头,我们不能只看北美市场,还必须把目光转向全球版图。

全球市场的表现,确实出现了一个非常重要的拐点。

星巴克全球十大国际市场,包括中国、日本、韩国、墨西哥等,九个季度以来首次全部实现正向同店销售增长。

这本身就是一个大新闻。尤其是中国市场。

中国市场已经连续四个季度实现由交易量,也就是客流量主导的增长。

但就在这个时候,星巴克宣布了一项重大动作。

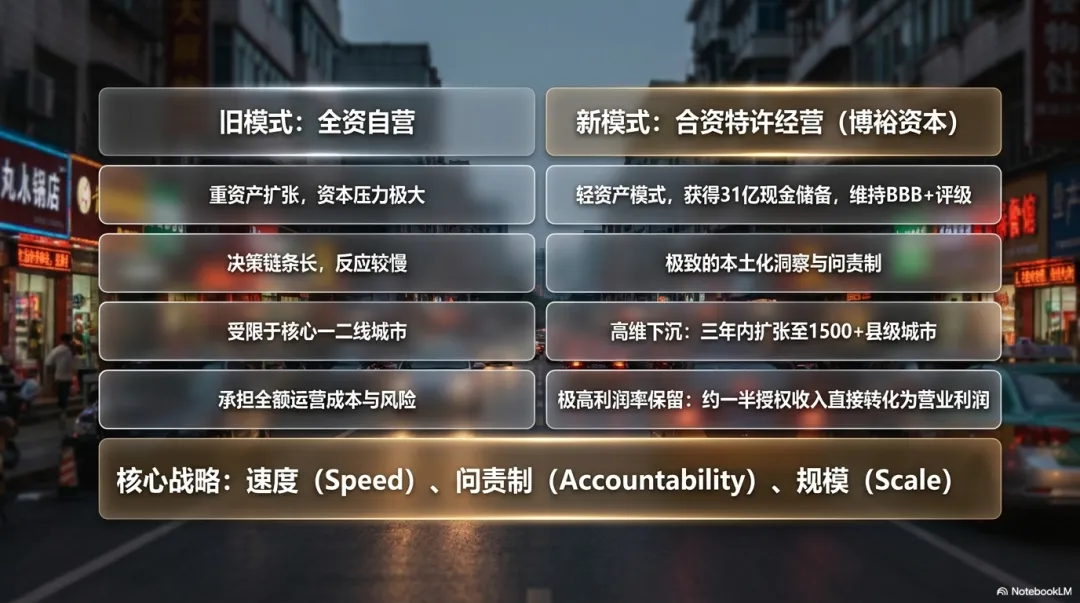

在第二季度结束后,星巴克完成了与博裕资本的重磅交易。

他们将整个中国零售业务转为合资特许经营模式。

这笔交易整体价值超过130亿美元。

星巴克一次性获得约31亿美元的税前现金,并且很快用这笔钱偿还了10亿美元在2月份到期的债务。

这是一套非常干净利落的财务操作。

更重要的是,未来星巴克国际业务中接近90%都会走向特许经营模式。

这是一个教科书级别的跨国企业战略转向。

问题来了。

中国市场好不容易连续四个季度增长,证明了巨大的潜力。为什么星巴克偏偏选择在这个看起来最有利可图的时候,放弃完全自营,转向合资?

这就像把刚修好的印钞机交给别人。

为什么要这么做?

如果仔细研读财报中透露的战略意图,会发现这并不是放弃,而是对市场深度认知之后的妥协与进化。

也是轻资产和本地化的结合。

财报里明确点出了这个架构的核心理念:把星巴克全球可信赖的品牌力,与博裕资本深厚的本土市场专业知识结合起来。

中国市场也不好做,竞争对手都很强。

别人可能比你更懂这条复杂的赛道。

说得直白一点,就是让更懂本地市场的人去前线打仗。

核心是三个词:速度、问责制和规模。

中国市场的庞大和复杂程度,是很难想象的。

星巴克中国计划在未来三年内,从现有的一千多个县级城市,扩展到一千五百多个县级城市。

这意味着它要深入县城,要打一场下沉市场的肉搏战。

如果继续依靠重资产的全资自营模式,不仅资金压力巨大,而且决策链条长,速度也慢。

所以,让更懂本土下沉市场玩法的合伙人去前线冲锋,星巴克退到幕后,负责设定全球统一的品牌标准,并分享最佳实践。

这种轻资产模式不仅能够降低运营风险,那30多亿美元的现金注入,也让星巴克的资产负债表更加健康,并帮助公司维持BBB+的信用评级。

所以这件事的本质,不是放弃中国市场,而是用更轻的脚步跑更远的路,赚更稳的钱。

【四、极致的运营效率】

当然,前方道路并不是一马平川。

财报里也能看到管理层对成本压力的警告。

商业世界永远不存在真空环境,宏观经济的逆风在这个季度依然很强。

财报指出,产品和分销成本直线上升,这让北美地区的利润率被压缩了约170个基点。

这是一个不小的压力。

其中最让人警惕的数据,是核心原材料,也就是咖啡豆价格,同比上涨了近1美元一磅。

再加上各种关税的叠加影响,成本端压力已经非常明显。

不过,CFO也预计这些压力会在2026年下半年有所缓解。

但眼下的问题还没完。

由于中国业务重组为合资模式,未来报告中属于中国业务的合并收入将不到以前的20%。

也就是说,账面上的营收会缩水。

因此,星巴克把2026财年全年的合并净营收指引调整为大致持平。

营收持平,咖啡豆价格上涨,利润率应该压力很大。

但真正让人觉得不可思议的是,在材料成本、咖啡豆成本和关税都上涨的情况下,在营收指引大致持平的情况下,星巴克竟然把全年EPS,也就是每股收益指引,上调到了2.25美元到2.45美元。

同时,他们还将全球同店销售增长目标上调到5%或以下,并计划今年新增600到650家净新店。

问题是,这在数学上到底是怎么成立的?

原材料在涨,总营收不涨,利润怎么反而变高了?

这就提出了一个非常重要的问题:企业如何通过系统性力量对冲通胀?

如果星巴克只是简单粗暴地把每磅上涨1美元的咖啡豆成本转嫁给消费者,提高菜单价格,那一定会破坏前面提到的、来之不易的客流量恢复。

所以,星巴克的破局方式不在于涨价,而在于极致的运营杠杆和吞吐量。

这两个词听起来很专业,但放到门店里,其实并不难理解。

把前面讲过的线索串起来看,那台30秒出4份浓缩的Mastrena咖啡机,还有重构订单分配逻辑的SmartQ智能排队系统,核心都是效率提升。

在门店、租金、水电费和员工时薪这些固定成本不变的情况下,如果一家门店能够在一个小时里比以前多卖出几十杯咖啡,那么这些新增咖啡分摊的固定成本其实非常低。

也就是说,高吞吐量带来的额外收入,有相当大一部分会流向利润。

这就是运营杠杆。

它的本质,就是用更高的效率,在单位时间内创造更大的价值,从而稀释高昂的原材料成本。

再结合中国市场的轻资产转向,这个逻辑就更清楚了。

在合资特许经营模式下产生的授权收入,是利润率非常高的收入。

大约一半的授权收入会直接转化为营业利润。

再加上星巴克正在稳步推进的成本节约计划,也就是到2028财年实现20亿美元成本节约。

这些后台的调度能力、轻资产的利润回流,以及运营效率提升,共同对冲了前端咖啡豆价格上涨的压力。

这就是为什么星巴克账面营收看起来大致持平,但每股收益却能逆势上调的底层逻辑。

一句话总结,就是星巴克一边练内功搞运营,一边借外力搞合资,成功对冲了宏观经济逆风。

结语:教科书级的逆袭

那么,这一切到底意味着什么?

如果一路拆解到这里,你会发现,星巴克这次的翻盘,不是靠某一款突然在社交网络上爆红的神秘饮品,而是一次系统性胜利。

他们通过GROW计分卡和真金白银的周薪制、季度奖励,让一线员工有了更好的工具和动力,去打赢早高峰。

他们通过可定制能量的Refresher,以及低门槛的60星兑换,给了顾客更强的自由感和即时反馈。

他们也在全球市场学会了放权,用中国合资模式拥抱本土化。

这件事对我们的启发是,很多时候,不管是一家陷入瓶颈的巨头企业,还是一个想要突破的个人,转型的秘密往往不在于盲目做加法,而在于冷静、甚至有点冷酷地回归基本功。

当然,最重要的,还是要找回一家企业的灵魂和初心,这就是Back to Starbucks,回归星巴克的故事。