зәҜжЈүзәұеёӮеңәиҝ‘жңҹеҮәиҙ§дҫқж—§жҳҫе№іж·ЎпјҢеүҚжңҹзҫҺеӣҪе•Ҷи¶…еҮәеҸЈи®ўеҚ•е°‘йҮҸдёӢж”ҫпјҢеұҖйғЁжӢүеҠЁиҝӣеҸЈжЈүзәұеҮәиҙ§гҖӮжұҮзҺҮеҶҚеҲӣж–°й«ҳеҗҺпјҢиҝӣеҸЈжЈүзәұд»·ж јдёҠж¶Ёд»ҚйңҖй…ҚеҗҲдёӢжёёйңҖжұӮжҺЁеҠЁпјҢжёҜеҸЈж–№йқўеҚ°еәҰзәұеҲ°жёҜеўһеҠ пјҢеёӮеңәдҫӣеә”з«Ҝжҳҫе®ҪжқҫгҖӮд»·ж јж–№йқўпјҡжұҹжөҷеёӮеңәиҝӣеҸЈж°”жөҒзәәжҠҘд»·з»ҙжҢҒпјҢиҙёжҳ“е•Ҷи¶ҠеҚ—OEC21SеҢ…жјӮзҷҪжҠҘд»·20000-20300е…ғ/еҗЁпјҢж•ҙдҪ“жҲҗдәӨдёҖиҲ¬гҖӮ

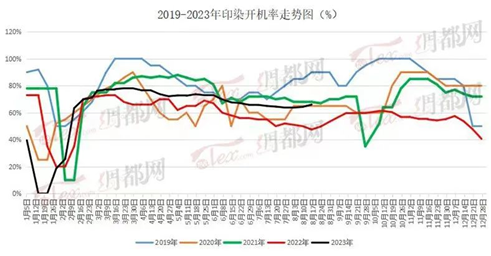

жҚ®е°Ҹзҡ„дәҶи§ЈпјҢиҝ‘еҮ ж—ҘпјҢжұҹжөҷеҚ°жҹ“еёӮеңәд№ҹеҮәзҺ°еӣһжҡ–пјҢйғЁеҲҶе·ҘеҺӮејҖе§ӢеҝҷзўҢгҖӮжң¬е‘ЁйҡҸзқҖдёӯж—¬зҡ„еҲ°жқҘпјҢж·ЎеӯЈд№ҹйҖҗжёҗиҝӣе…Ҙе°ҫеЈ°пјҢз»Ҳз«Ҝи®ўеҚ•ејҖе§Ӣзј“ж…ўдёӢиҫҫгҖӮеҪ“еүҚпјҢйғЁеҲҶеҶ…иҙёе“ҒзүҢеҚ•з•ҘжңүеҘҪиҪ¬ж°”ж°ӣпјҢдёӯеҺҡеәҰдҝқжҡ–йқўж–ҷиҫғд№ӢеүҚдёӢеҚ•жңүжүҖжҠ¬еҚҮгҖӮз»ҮйҖ дјҒдёҡзҡ„ејҖжңәзҺҮд№ҹејҖе§ӢеӣһеҚҮпјҢеқҜеёғиө°иҙ§еҘҪиҪ¬гҖӮеңЁжӯӨиғҢжҷҜдёӢпјҢеҚ°жҹ“еҺӮзҡ„жҺҘеҚ•ж•°йҮҸжҳҫ然д№ҹи·ҹйҡҸдёҠеҚҮгҖӮзӣ®еүҚжҺҘеҚ•иҫғеҘҪеӨ§еҺӮејҖе·ҘиҙҹиҚ·еңЁ7-8жҲҗдҪҚзҪ®пјҢеӨҡж•°дёӯеһӢжҹ“еҺӮејҖе·ҘиҙҹиҚ·еңЁ6жҲҗйҷ„иҝ‘пјҢеҚ°иҠұжңәжјӮжҹ“зұ»ејҖе·ҘиҙҹиҚ·еңЁ4-5жҲҗйҷ„иҝ‘гҖӮ

з”ҹдә§е“Ғз§Қж–№йқўпјҢд»Ҙ常规е“Ғз§Қдёәдё»пјҢз§ӢеҶ¬зұ»йқўж–ҷз•ҘжңүеўһеҠ пјҢеҰӮеЎ”дёқйҡҶгҖҒе°јдёқзәәгҖҒT400зӯүгҖӮдәӨжңҹж–№йқўпјҢеӣ еқҜеёғжҹ“иүІж•°йҮҸиҫғеүҚжңҹе°Ҹе№…еўһеҠ пјҢз”ҹдә§ж—¶й—ҙз•Ҙ延й•ҝпјҢжҷ®йҒҚдәӨжңҹеңЁ7-10еӨ©е·ҰеҸіпјҢдёӘеҲ«иҫғеҝҷзўҢзҡ„еҺӮ家еҲҷйңҖ15еӨ©д»ҘдёҠгҖӮ

з”ҹдә§е“Ғз§Қж–№йқўпјҢд»Ҙ常规е“Ғз§Қдёәдё»пјҢз§ӢеҶ¬зұ»йқўж–ҷз•ҘжңүеўһеҠ пјҢеҰӮеЎ”дёқйҡҶгҖҒе°јдёқзәәгҖҒT400зӯүгҖӮдәӨжңҹж–№йқўпјҢеӣ еқҜеёғжҹ“иүІж•°йҮҸиҫғеүҚжңҹе°Ҹе№…еўһеҠ пјҢз”ҹдә§ж—¶й—ҙз•Ҙ延й•ҝпјҢжҷ®йҒҚдәӨжңҹеңЁ7-10еӨ©е·ҰеҸіпјҢдёӘеҲ«иҫғеҝҷзўҢзҡ„еҺӮ家еҲҷйңҖ15еӨ©д»ҘдёҠгҖӮ

дёҠе‘Ёе…°жәӘе·ҘеҺӮи®ўеҚ•жңүжүҖеҘҪиҪ¬пјҢдҪҶд»·ж је·ҘеҺӮеҒҡзҡ„еҫҲиӢҰгҖӮе…°жәӘеҺҹж–ҷд»·ж јеқҡжҢәпјҢе·ҘеҺӮж— жі•ж¶ҲеҢ–еҸӘиғҪеңЁе·Ҙиҙ№дёҠи°ғж•ҙпјҢе·ҘеҺӮе·Ҙиҙ№еҲӣж–°дҪҺгҖӮй«ҳж”ҜзәұеҸ—еёӮеңәи®ўеҚ•еҪұе“ҚеҮәиҙ§зј“ж…ўпјӣйҷ•иҘҝе·ҘеҺӮеҮәиҙ§дёҚеҘҪпјҢдҪҶд»·ж јиҝҳжҜ”иҫғеқҡжҢәгҖӮз”ұдәҺеӣҪеҶ…жЈүиҠұе’ҢеӨ–жЈүе·®и·қзј©е°ҸпјҢзҺ°е·ҘеҺӮејҖе§ӢйҮҮиҙӯиҝӣеҸЈеҺҹж–ҷз”ҹдә§еҸҜиҝҪжәҜдә§е“ҒгҖӮ常规е“Ғз§ҚжҲҗдәӨдёҚеҘҪгҖӮ常规е“Ғз§Қй”Җе”®зј“ж…ўгҖӮ

жқҘжәҗпјҡе…Ёзҗғзәәз»ҮзҪ‘гҖҒеёғе·ҘеҺӮгҖҒзҪ‘з»ң