中煤能源 (601898.SH / 01898.HK) 最新财务报告(截至 2026 年 4 月)显示,公司整体呈现“业绩微降、现金流暴涨、估值修复”的特点。

Yahoo 財經 +1

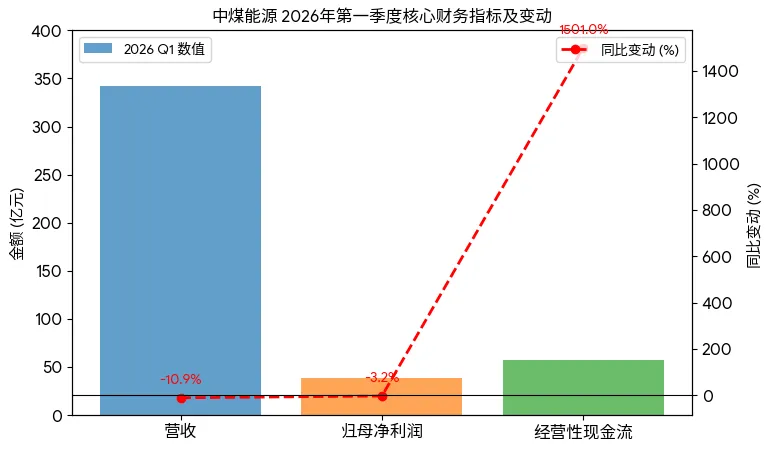

1. 2026 年第一季度核心财务分析

中煤能源于 2026 年 4 月 27 日披露了一季报,关键数据如下:

- 营收与利润:营业收入 亿元,同比下降 ;归母净利润 亿元,同比小幅下降 。

- 现金流激增:经营活动产生的现金流量净额达 亿元,同比大增 。这主要得益于营运资金占用的优化和资本支出的精简,反映出极强的收益质量。

- 量价关系:商品煤销量同比减少 ,主要受地质条件和煤矿搬家影响。但自产煤售价微升 ,部分抵消了销量下滑的负面影响。

AASTOCKS.com +5

2. 2026 年经营展望与核心逻辑

- 产销目标:公司计划 2026 年自产商品煤产销量维持在 亿吨以上。

- 成本压力:由于产量预算减少及专项储备变动,预计 2026 年吨煤成本有上升预期,公司正推进降本增效措施以维持利润空间。

- 煤化工潜力:榆林二期煤化工项目进展顺利,预计 2026 年底试运行;液态阳光(甲醇)项目年内投产,有望贡献新业绩增长点。

- 行业趋势:中国煤炭工业协会预计 2026 年市场供需总体平衡,煤价有望在 - 元/吨(5500大卡动力煤)区间稳定运行。

东方财富 +4

3. 资本市场表现与分析师观点

- 股价走势:近期股价显著走强。截至 2026 年 4 月 29 日,港股 (01898) 价格约 港元,年内涨幅超 ;A 股 (601898) 价格约 元。

证券之星 +1

- 估值与评级:

- 目标价:分析师对港股的平均目标价预测约为 港元,最高看至 港元。

- 派息情况:2025 年报显示公司拟每 10 股派发现金红利 元。强劲的现金流支撑了稳定的分红能力,被视为优质的高股息防守标的。

- 机构看法:国信证券、申万宏源等机构看好其煤化工高景气带来的业绩增厚,给予“买入”或“看好”评级。

富途牛牛 +4

总结:中煤能源目前处于由“规模扩张”转向“质量提升”的阶段。虽然煤炭产销量短期受技术因素波动,但极高的现金流回本能力和煤化工业务的投产预期为其提供了较强的安全边际。