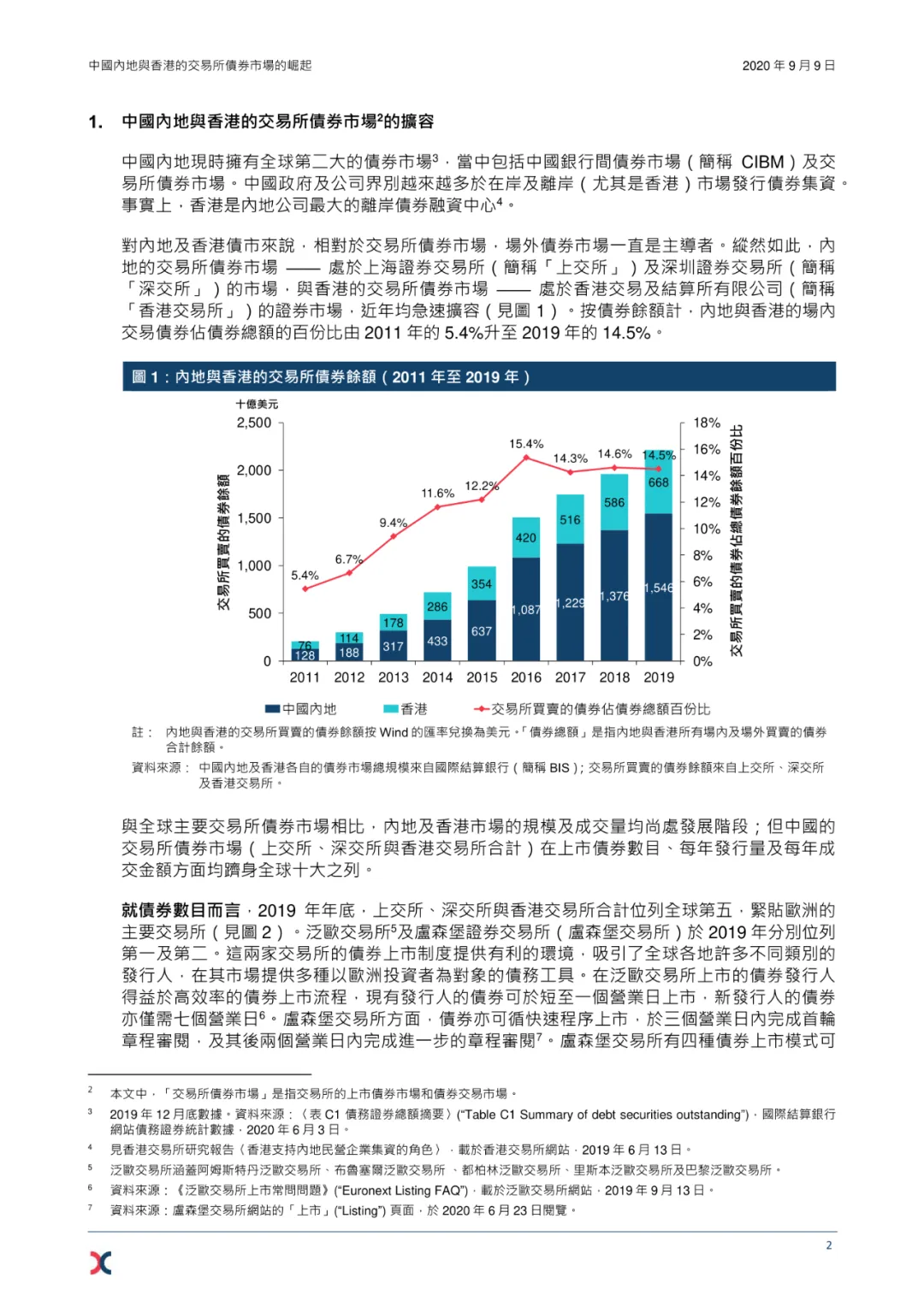

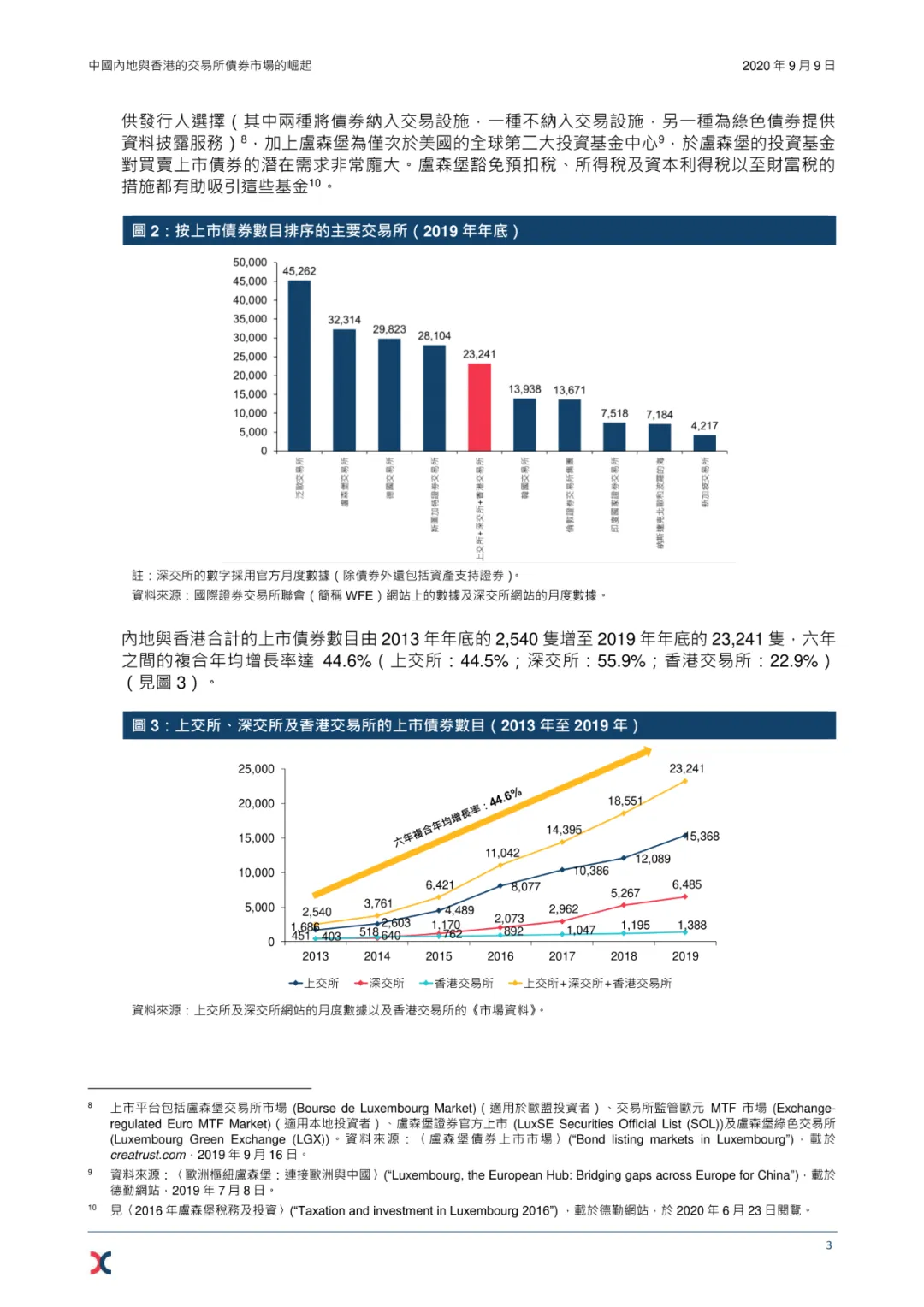

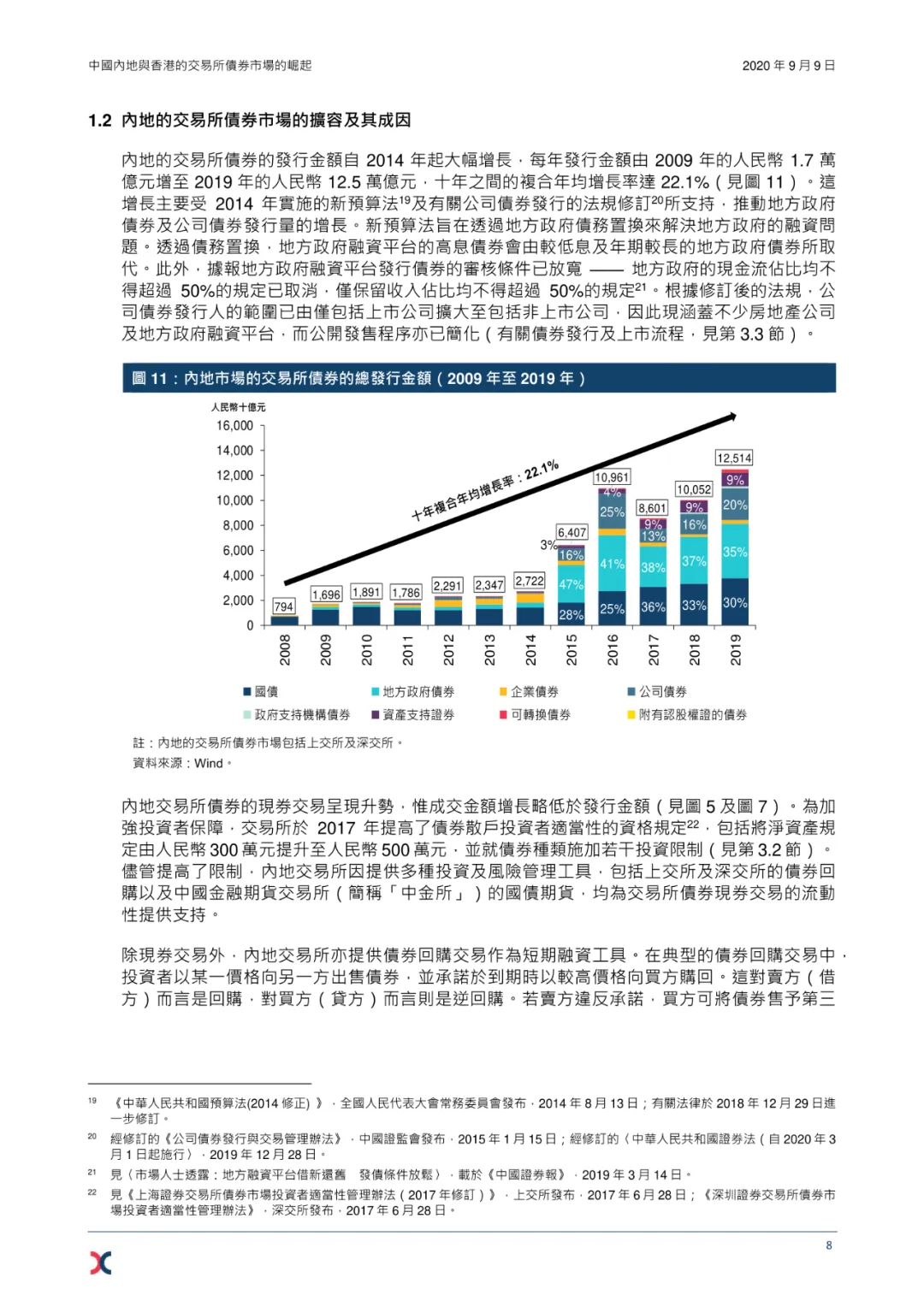

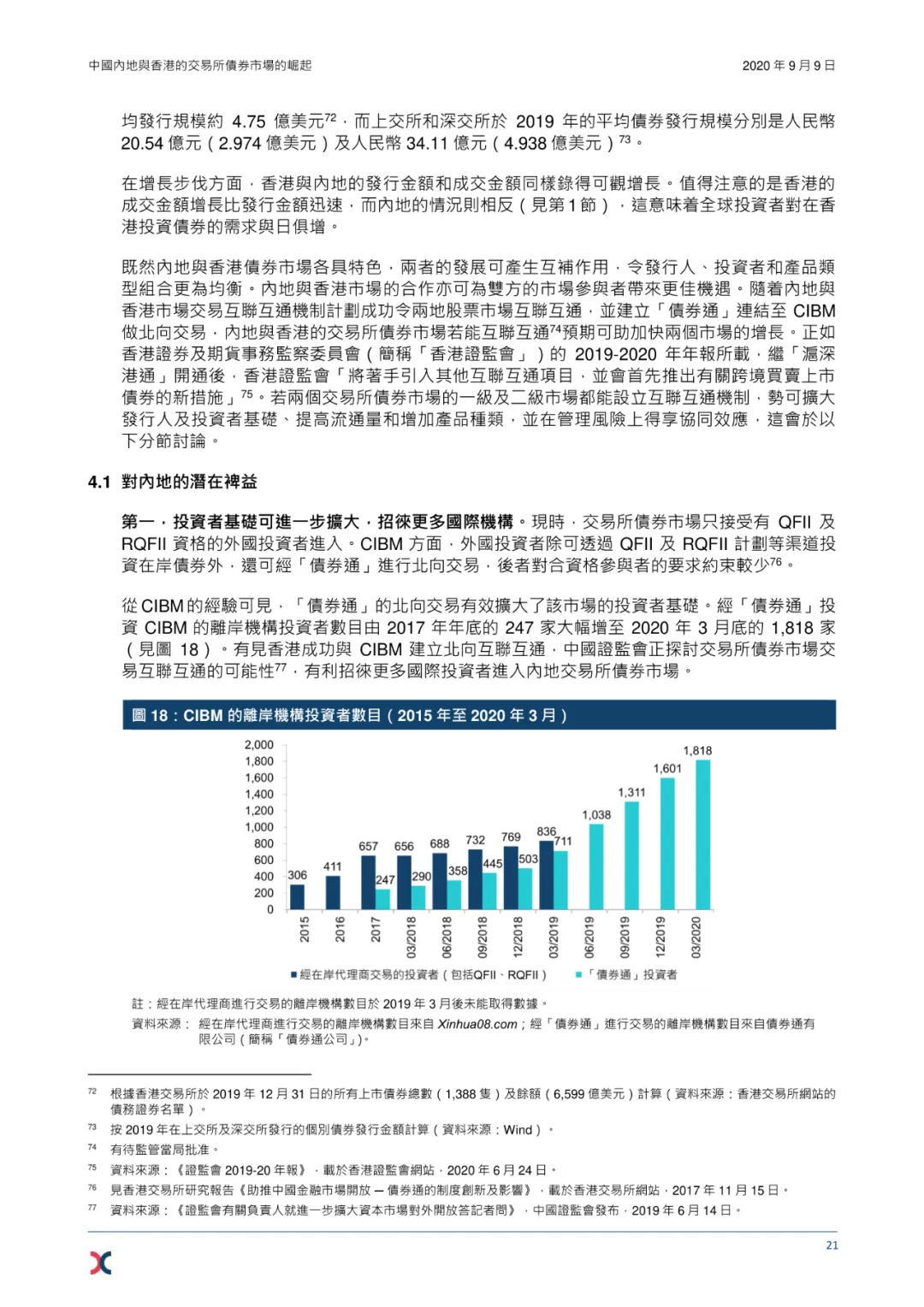

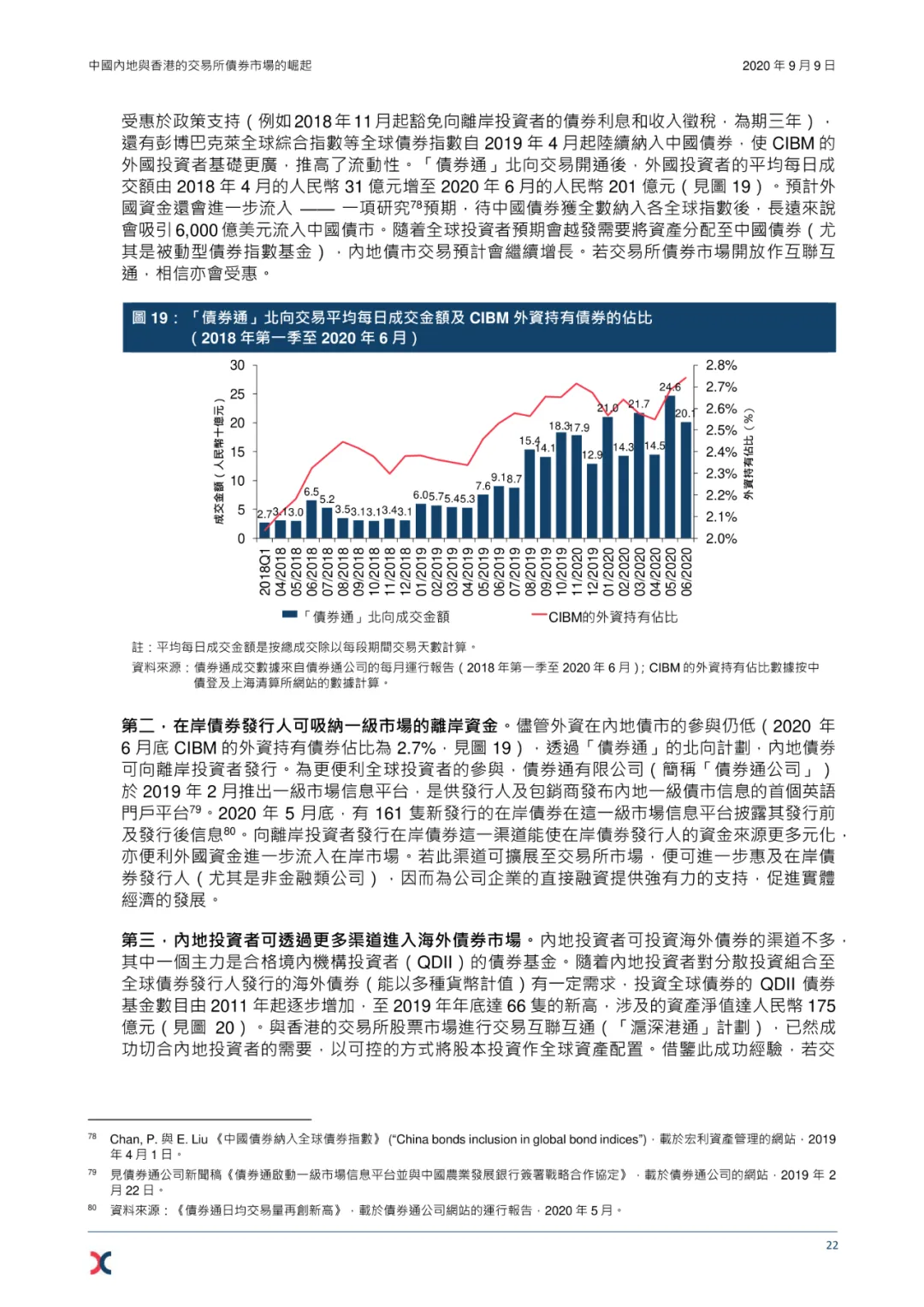

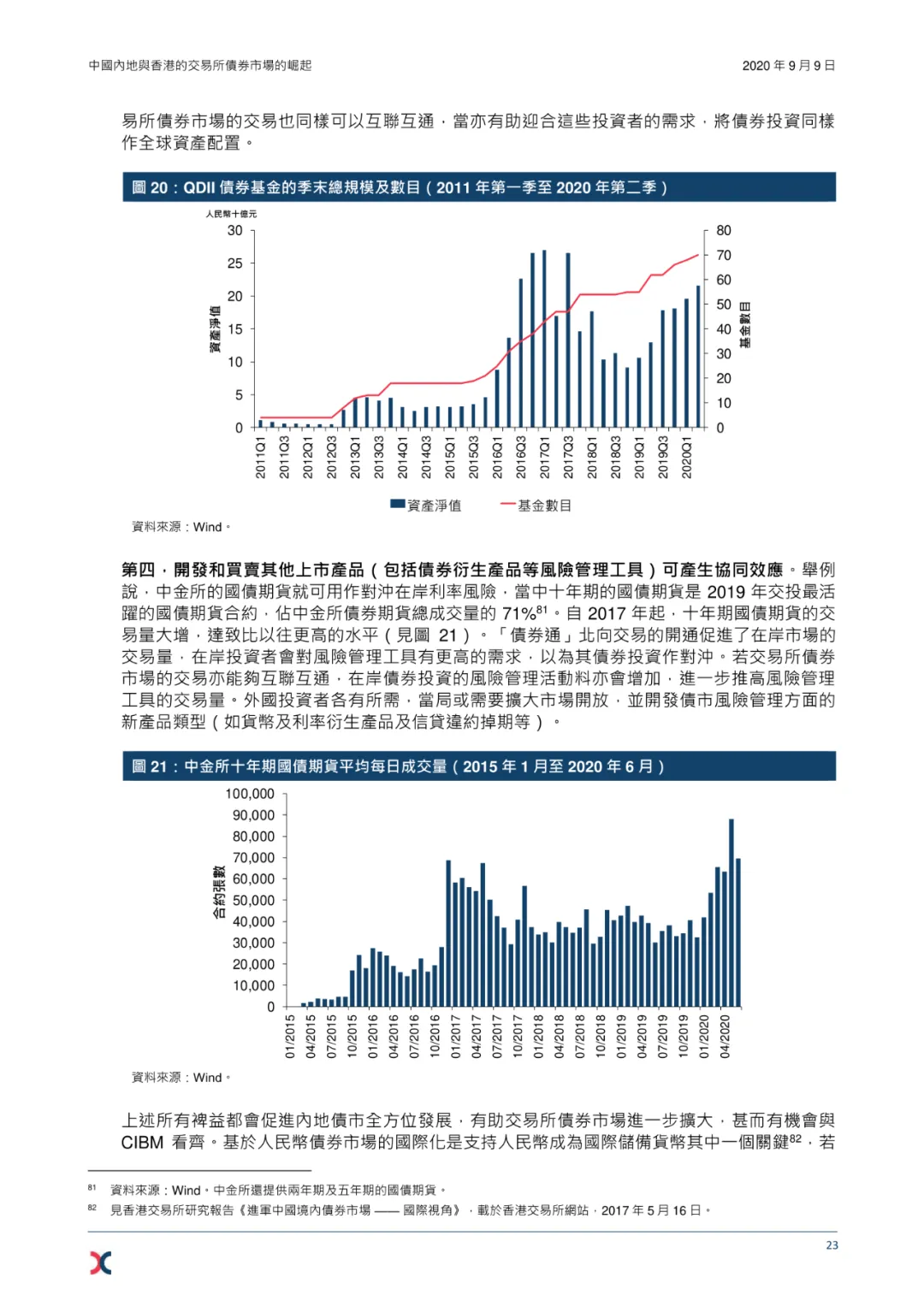

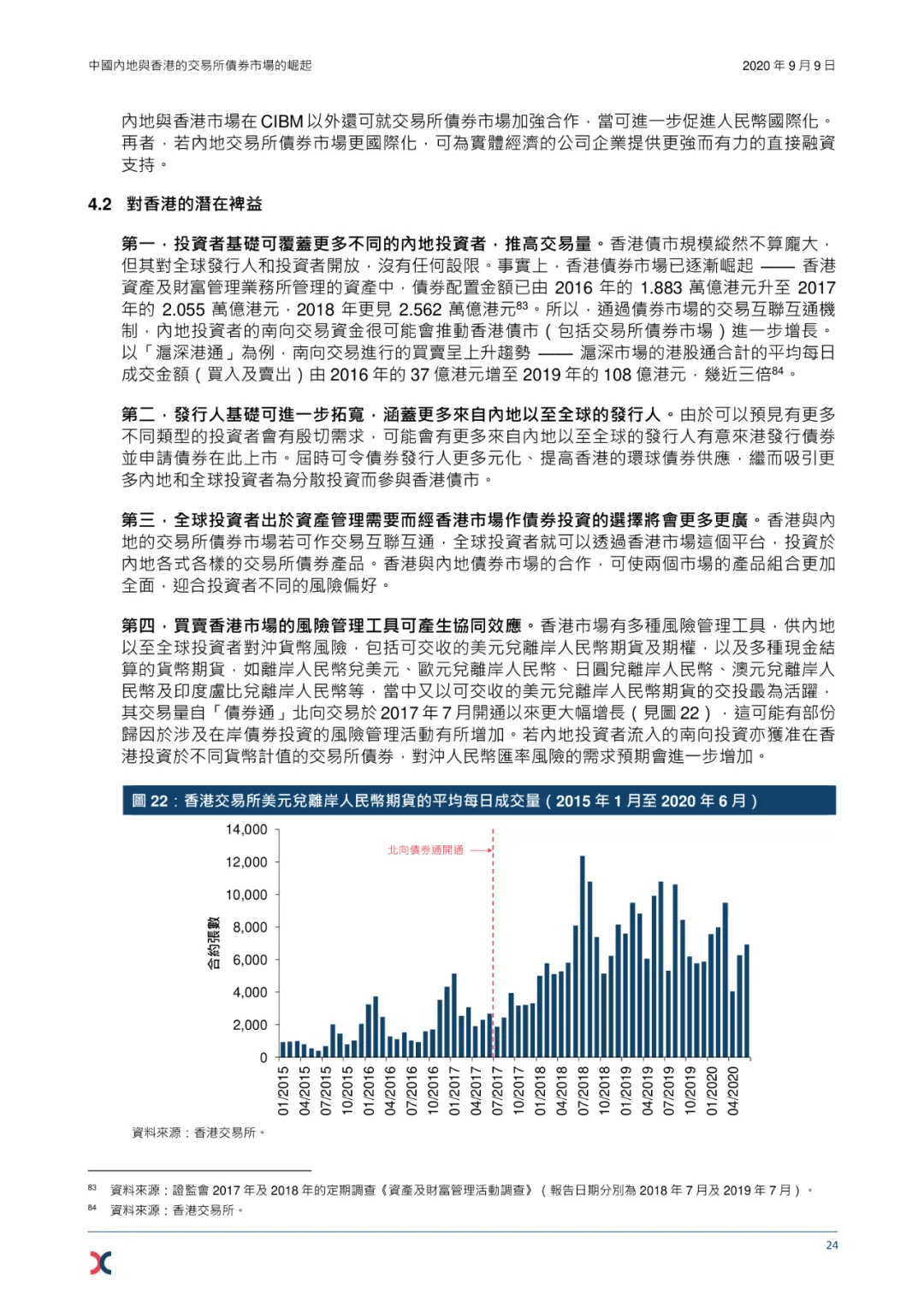

中国内地与香港合计的交易所债券市场规模不断增长,在债券数目、发行量及成交金额方面均已达到全球主要债市的规模。除受惠于实体经济对融资的需求不断增加外,香港与内地债券市场的政策激励及制度优化亦是推动增长的主要因素。

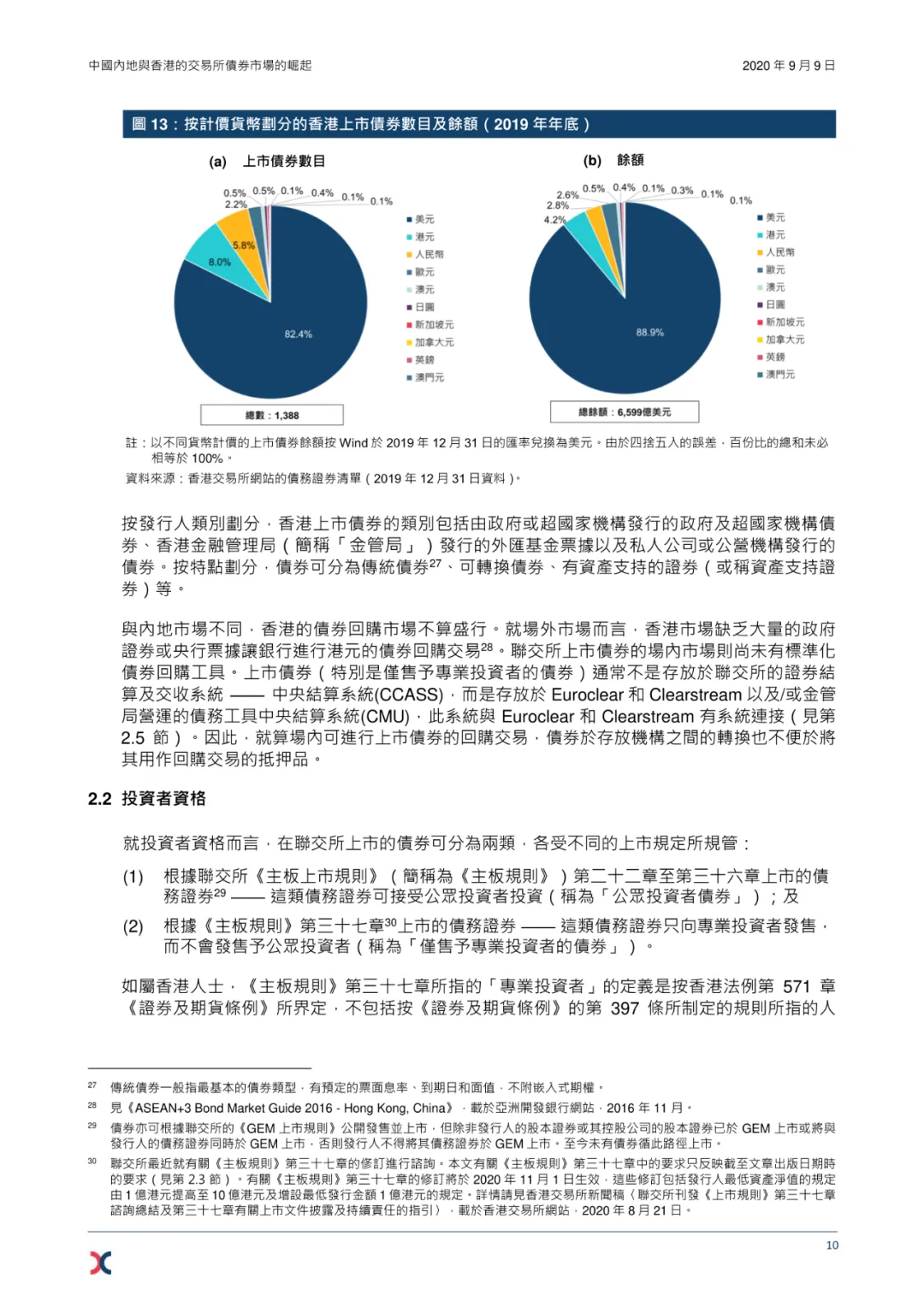

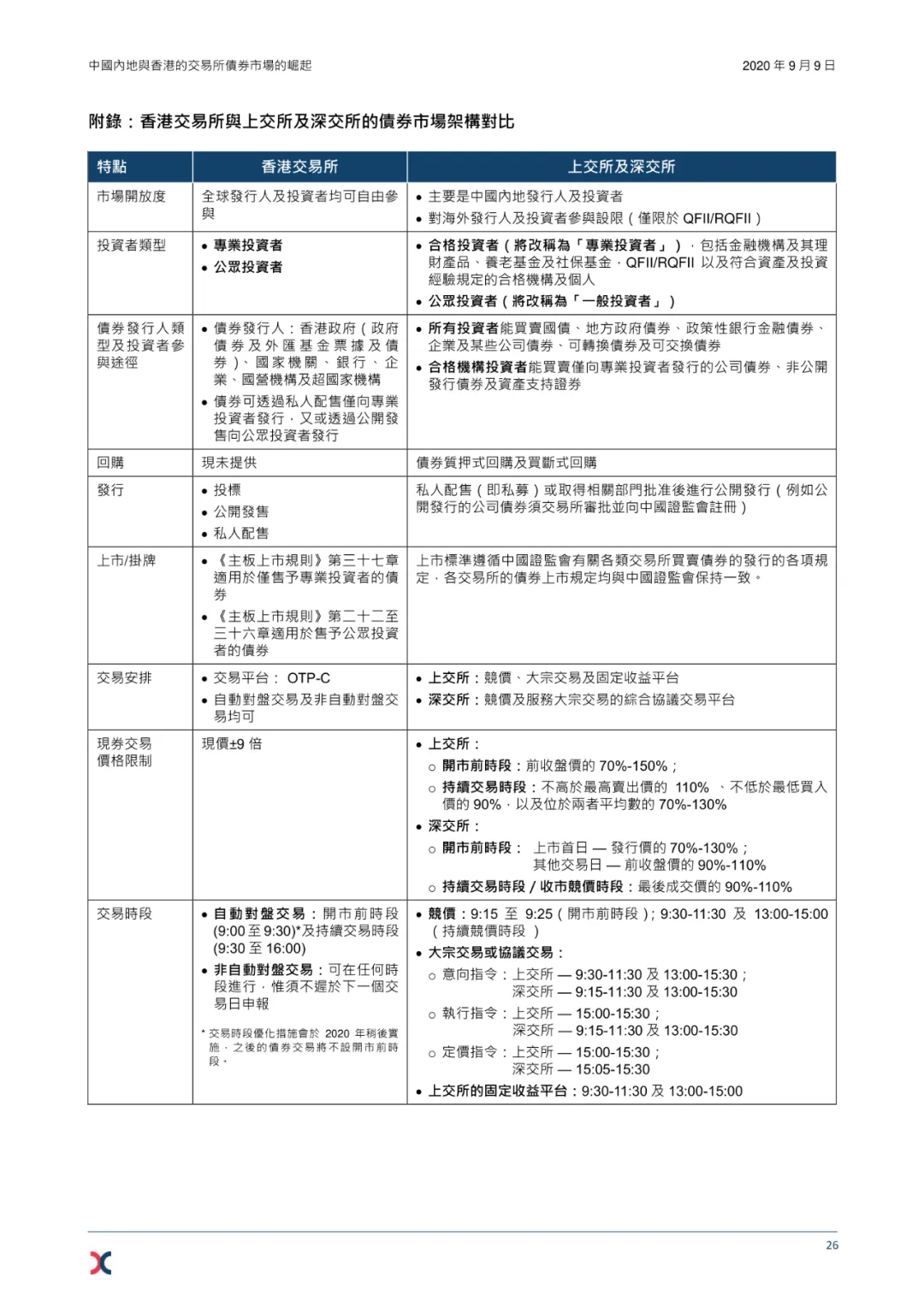

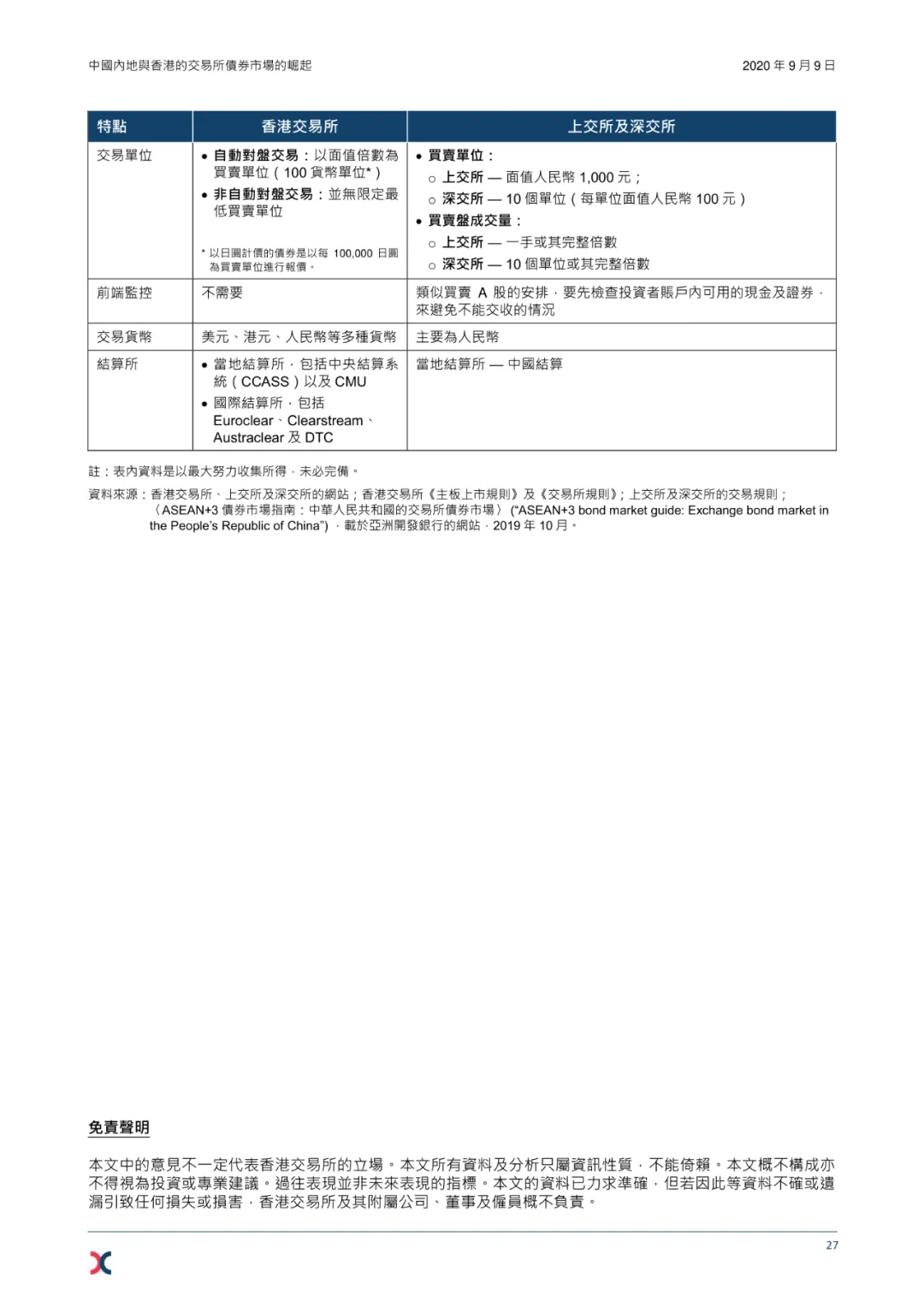

香港方面,上市债券市场对全球发行人及投资者完全开放,并允许以不同货币发行及交易。上市债券种类包括传统债券、可转换债券及有资产支持的证券,惟现时尚无债券回购工具。发行人种类包括国家机构、国营机构、银行、私人公司及超国家机构。上市债券可透过投标、向机构投资者私人配售或向公众投资者公开发售的方式发行。专业投资者可买卖所有上市债券,而公众投资者则只可买卖那些可公开发售的上市债券。场内债券交易于香港联合交易所(简称联交所)的电子证券交易系统进行,而在场外进行的非自动对盘交易则须向联交所的系统申报。交易的结算及交收可以是透过联交所的证券结算及交收系统——中央结算及交收系统(简称CCASS)进行(适用于纳入CCASS的债券),或透过与不同的国际中央证券存管机构有系统连接的香港金融管理局(简称金管局)债务工具中央结算系统(简称CMU)进行(适用于纳入CMU的债券).

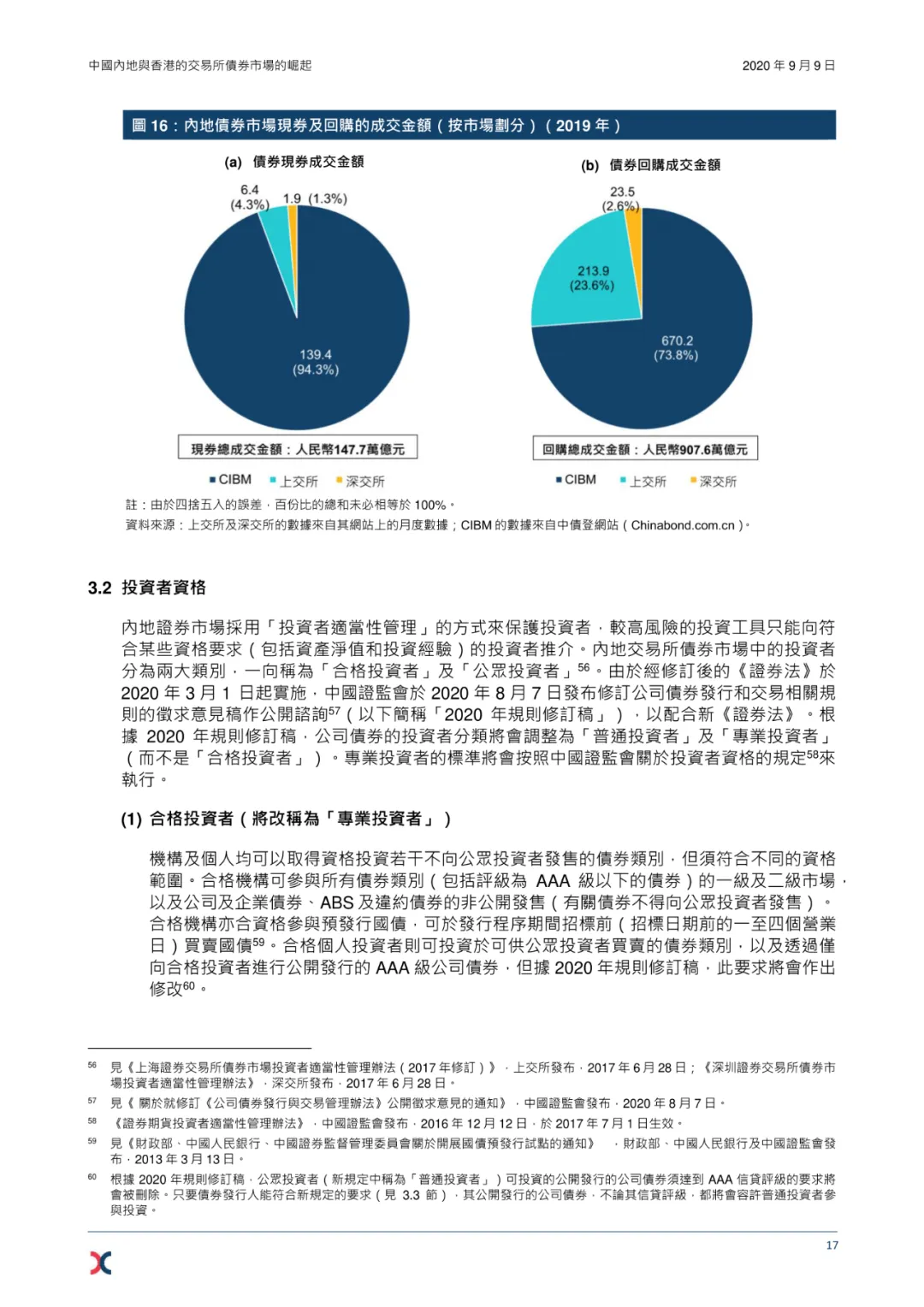

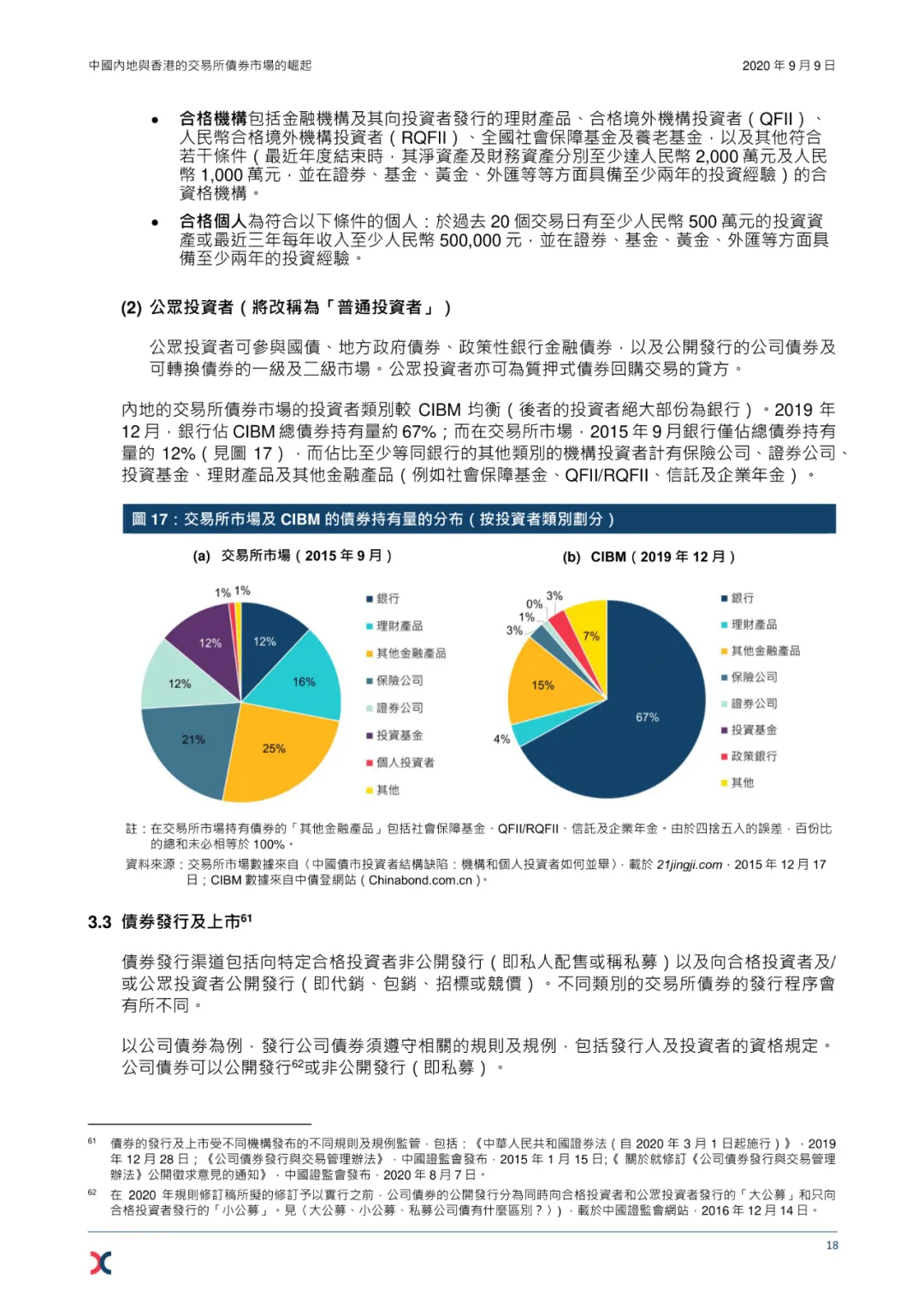

内地方面,海外发行人及投资者进入交易所债券市场的渠道受到限制。除了政府债券、金融债券、企业债券、公司债券、可转换债券、可交换债券及资产支持证券的现券交易,债券回购工具的交易也可于上海证券交易所(简称上交所)及深圳证券交易所(简称深交所)进行。于内地发行的债券主要以人民币计值及交易。内地的债券发行按不同种类分由不同监管机构监管。与中国银行间债券市场相比,交易所债券市场的投资者类别更均衡。资产规模相对大且投资经验符合最低要求的合格投资者可有更大程度参与交易所债券市场,其他公众投资者则只可投资若干优质债券。除竞价交易系统及大手交易平台外,上交所亦特设固定收益证券综合电子平台以供债券交易之用。交易所债券交易的清算与交收都透过中国证券登记结算有限责任公司进行。

鉴于中国内地与香港的市场互联互通机制——沪深港通及债券通北向交易—— 的良好经验,香港与内地的交易所债券市场之间若实行债券发行及交易方面的互联互通,两个市场都应可互惠互利。这可令双方吸引更多投资者及发行人,不仅可增加投资选择,亦可透过买卖风险管理工具,达到跨境债券投资的协同效应。此外,若内地债券市场全面国际化能涵盖交易所市场,将有助推动人民币国际化,为内地与香港市场带来更多发展机会。

延伸阅读

研究报告丨建设亚洲时区国际中央证券存管机构的市场需求与香港的优势

HKEX Report丨Building International Central Securities Depository

HKEX Report丨Role of Market Infrastructure in Base Metals Market