生娃,是爱和浪漫的选择,更是理性的规划,才是给孩子最好的礼物✨

都说生孩子是“为爱加冕”,但在成年人的世界里,

这份浪漫背后,藏着一整套关于“责任与规划”的财务考题。

今天我们就跟着一对医生夫妻的故事:

看看他们如何用<家庭财报十字表>,把“想生娃”的心愿,变成“养得起、养得好”的底气。

《家庭财报》天使投资之:生命是需要延续的:

总结4️⃣点和你分享:

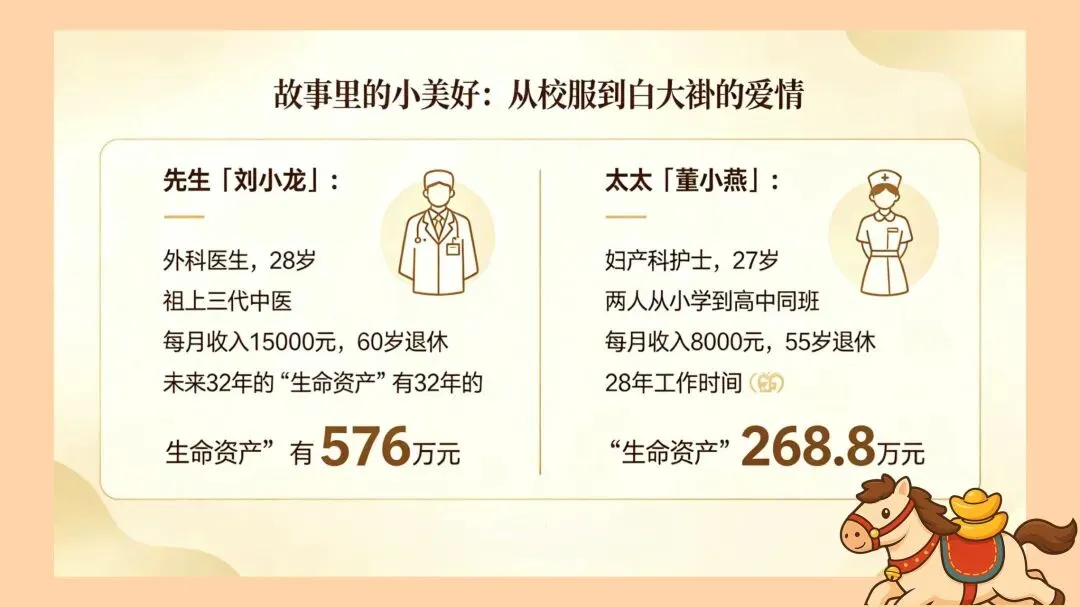

1️⃣故事里的小美好:从校服到白大褂的爱情

故事的主角是一对小县城长大的青梅竹马——

?? 先生「刘小龙」:

外科医生,28岁,祖上三代中医,从小在救死扶伤的环境里长大,

每月收入15000元,按60岁退休,未来32年的“生命资产”有576万元。

?? 太太「董小燕」:

妇产科护士,27岁,两人从小学到高中同班,高考后又被缘分分到同一家医院,

她每月收入8000元,按55岁退休,28年工作时间的“生命资产”是268.8万元。

婚后的董小燕在产房里见证了无数新生命的降临,

也唤起了自己想当妈妈的心愿。

但看着工作不久、积蓄不多的现状,

夫妻俩心里打了个问号:我们,真的准备好了吗?

2️⃣于是他们借助「十字表」来算账:

养娃不是靠冲动,而是财务的理性题

就像医生看病要先做检查,他们用一份「家庭财报十字表」,给“生娃可行性”做了一次全面“体检”。

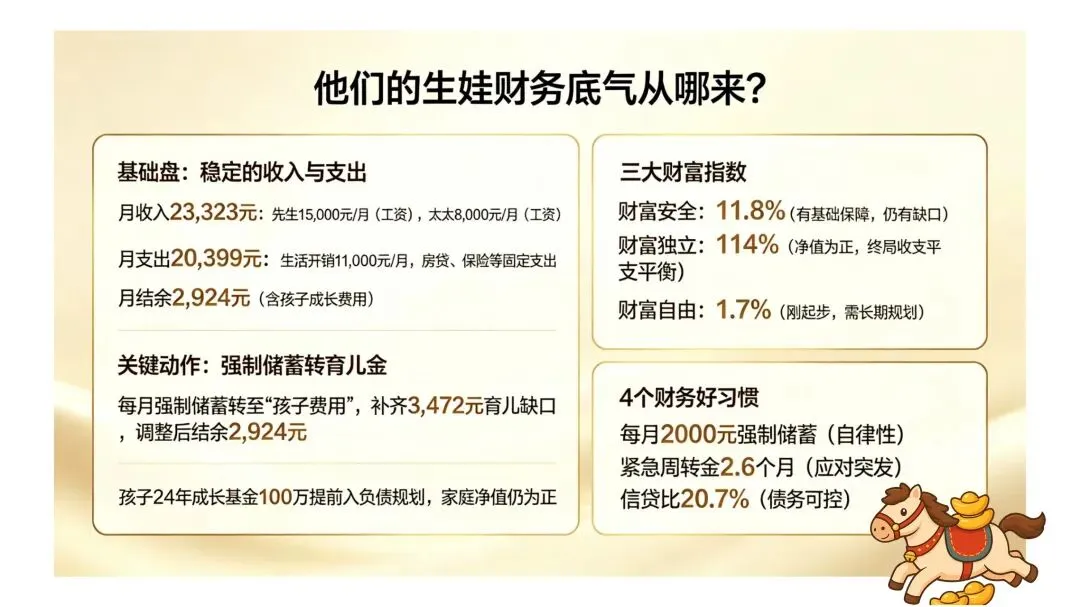

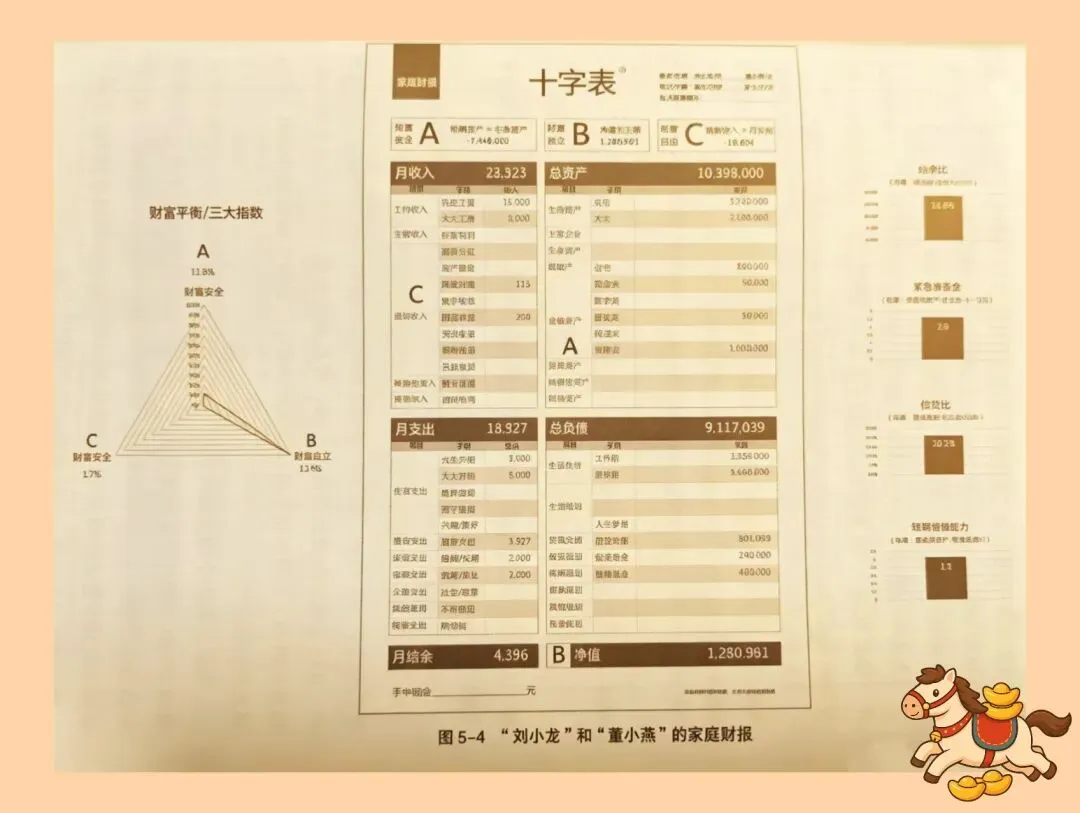

? 第一步:盘点家底,看清现状

当下 现状数据 关键解读

月总收入 :23323元

夫妻双职工,收入稳定,工作时间高度同步,是很省心的“互补型收入”

月固定支出: 18927元

包含两人生活开销、房贷、保险、理财投入,每月结余4396元

总资产: 1039.8万元

含房产、金融资产、保障类资产,有一定的理财和保险意识

总负债: 911.7万元

房贷、未来生活负债(工作期+退休期),但整体结构健康

再看三大财富指数:

? 财富安全:11.8%,有基础保障意识,但仍有缺口

? 财富独立:114%,净值为正,夫妻一生终局的收支是平衡的

? 财富自由:1.7%,刚起步,需要长期规划慢慢提升

还有4个关键细节,藏着他们的财务好习惯:

① 每月坚持2000元强制储蓄,自律性拉满

② 紧急周转金2.6个月,足够应对短期突发情况

③ 信贷比20.7%,债务压力可控

④ 短期偿债能力1.1倍,一年内债务无压力

? 第二步:把“养娃”放进报表,算清缺口

他们把“孩子费用”和24年共100万的成长基金,放进十字表里重新测算:

? 每月需新增的孩子相关支出+费用缺口:3472元

?调整后每月结余:仍有2924元

❤️ 最终人生终局的净值:依然为正

这组数字,给了他们最踏实的答案:

我们有能力,独立迎接这个新生命。

3️⃣故事之外的启示:生娃,不是“想不想”,而是“有没有准备好”

这对医生夫妻的故事,最动人的地方,

不是他们最终顺利迎来了宝宝,而是他们对待生命的态度——

先规划,再行动;先算账,再迎接。

? 别让“感性”替“理性”买单

很多人觉得“养娃就是砸钱,算不清的”,但这份十字表告诉我们:哪怕是模糊的未来,也可以用数据搭建出清晰的框架。孩子的教育、医疗、成长成本,提前测算,才能避免未来的手忙脚乱。

? 双职工家庭,不是“天然无压力”

他们的优势是收入稳定、职业互补,但也需要面对房贷、未来退休、医疗保障等多重负债。生娃前的财务盘点,本质上是在给家庭的“抗风险能力”做加固。

? 养娃的底气,来自“持续的现金流”

比起一次性的存款,他们的优势是稳定的工作收入、长期的理财习惯、每月的强制储蓄。

而养娃不是“一次性投入”,而是一场长达20多年的“马拉松现金流管理”!

当爱遇上责任时,别让未来的缺口,辜负此刻的期待。一份「家庭财报十字表」,把模糊的憧憬,变成清晰可见的从容迎接!???

最后:

生娃不是“等有钱了再生”的选择题,

而是“把爱落地成规划”的应用题。

比起给孩子最好的物质条件,一份稳稳的家庭财务规划,

才是父母能给孩子最踏实的底气——它让你在迎接新生命时,

不用被钱的焦虑裹挟,能从容地享受每一个和宝宝相处的瞬间。

我是渡口大爷,每天分享《家庭财报》

助你建立财务管理的系统性思维!

看完这对医生夫妻的故事,你有没有被这份“理性的浪漫”打动?

如果是你,在生娃前,会先做一份家庭财务盘点吗?

欢迎在评论区聊聊你的看法~