引言

进料加工贸易(非对口)(海关监管代码0715)是进料加工贸易体系中的典型业务模式,与进料加工贸易(对口)(海关监管代码0615)(“进料对口模式”)并列为两种主要业务模式。二者的核心区别在于进出口合同之间的关联程度。在进料对口模式下,企业在进口原材料时通常已对应签订成品出口合同,原料供应方与成品采购方多为同一主体或存在关联关系;而在进料加工贸易(非对口)模式下,企业需分别自主寻找境外原料供应商和成品采购客户,原料进口与成品出口之间不存在预先对应关系。

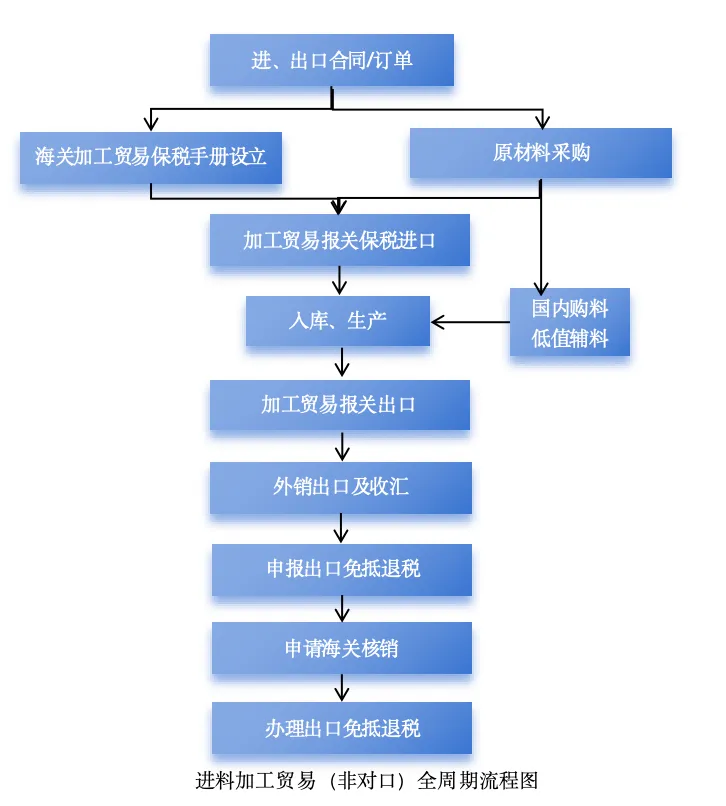

一、进料加工贸易(非对口)的全周期流程

1. 阶段一:前期准备与手册设立

在进料加工贸易(非对口)业务启动阶段,企业首先需要在国际市场上分别对接原料供应商与成品采购客户,并形成相应的进口合同与出口合同。在实践中,即使尚未形成正式合同,如有实质内容的意向订单,在一定条件下也可用于后续申报。随后,企业需向主管海关办理加工贸易资质备案,并设立加工贸易保税手册(“手册”)。同时,还需根据拟生产的产品结构,如实向海关预申报单耗,即单位成品所需消耗的料件数量。该阶段的核心在于,通过保税手册建立一套完整的监管基础。

2. 阶段二:买料保税进口

完成手册设立后,企业进入原材料采购与进口阶段。当原材料运抵中国境内口岸时,企业凭保税手册以“进料非对口”方式办理报关进口。海关对该批料件实行保税管理,即暂免征收关税和进口环节增值税。但需要明确,这一安排并非最终免税,而是以料件用于加工并复出口为前提的暂缓征税机制。

3. 阶段三:境内加工与保税仓储

原材料进入境内后,业务转入生产环节。保税料件在企业工厂内完成加工、装配等生产作业。在此期间,企业需履行严格的仓储与管理义务,将保税料件与国内采购料件进行清晰区分,可通过物理隔离或账册管理实现可追溯性。未经海关批准,保税料件不得擅自转让、挪作他用或转为内销。

4. 阶段四:成品出口与收汇

在完成生产并达到客户要求后,企业将成品发往境外交付。企业需再次凭保税手册办理出口报关,海关据此记录成品的实际出口数量。同时,企业根据销售安排,从境外客户处收回外汇货款。在非对口模式下,由于采购与销售端并不绑定,企业需特别关注合同流、货物流与资金流之间的一致性。

5. 阶段五:按月申报免抵退税

由于保税手册执行周期通常较长,若必须待全部业务完成后再申请退税,将显著增加企业资金压力。因此,制度允许企业在出口发生后按月申报免抵退税。企业可凭当期出口报关单及收汇凭证,向税务机关进行阶段性申报。但该申报并非最终结算,后续仍需结合手册整体执行情况进行清算。

6. 阶段六:海关核销与闭环处理

当保税手册到期或业务完成后,企业需向海关申请核销。海关将审查料件“进出平衡账”,即核对进口数量是否合理对应出口消耗量、边角料及库存结余。若账目一致,手册结案;若存在差额,则需依法办理结转、退运或补税处理。核销实质上是对整条业务链条的一次最终验证。

7. 阶段七:成品办理出口免抵退税

在完成海关核销后,企业需在税务端进行最终清算。进料加工适用“免、抵、退”机制,即出口环节免征增值税,国内采购产生的进项税可以抵扣,未抵扣部分可申请退还。在计算退税基数时,需依法剔除保税进口料件的价值,以避免重复享受税收优惠。

二、业务特点与难点提示

从整体来看,进料加工贸易(非对口)是一条以企业为核心的贸易链条。企业需要在采购、生产与销售之间建立稳定连接,同时确保在海关监管框架下实现数据与业务的一致性。

该模式的优势在于灵活,企业可以根据市场情况自主调整供应链与销售安排;其难点也在于此,采购端与销售端的不绑定,使得企业必须通过完整的业务记录证明整条链条真实存在且逻辑闭合。

结语

进料加工贸易(非对口)的核心,在于整条业务链条能否实现前后对应并最终形成闭环。只有当进口、加工、出口与核销各环节之间建立起稳定的衔接关系时,这一模式才具备持续运行的基础。同时,还应关注该模式下的海关监管要求,妥善做好账册管理及各项海关申报手续。

感谢律师助理苏琪雯对本文写作的贡献。

团队成员

蔡建宇 Jeffery

泰和泰(上海)律师事务所

合伙人

jeffery.cai@tahota.com

蔡建宇律师现为泰和泰(上海)律师事务所高级合伙人,专注于智能制造产业法律服务与“一带一路”相关法律事务,客户覆盖液晶显示、半导体、储能、新能源汽车、智能设备等多个领域,担任多家制造企业常年法律顾问,擅长处理产业链商事争议、刑事控告及企业合规等实务问题。蔡建宇律师曾多次为中国企业提供中东、非洲等地的属地化法律服务,具备丰富的跨境实践经验。

杭丽 Lily

泰和泰(上海)律师事务所

合伙人

lily.hang@tahota.com

杭丽律师现为泰和泰(上海)律师事务所高级合伙人,专注于跨境投融资、企业出海等领域的法律服务,业务范围涵盖TMT、消费零售、医疗健康、人工智能等多个行业板块。凭借深厚的法律功底和敏锐的商业洞察力,杭律师善于从客户商业目标出发,提供兼具战略性和实操性的综合解决方案,成功助力众多企业实现全球化战略布局。

陈艺萱 Zoey

泰和泰(上海)律师事务所

律师助理

chenyixuan@tahota.com

陈艺萱专注于国际贸易、国际投资、企业合规及公司治理等涉外法律服务,曾为多家中国大型企业及上市公司提供全面的海外投资法律咨询。在国际法律服务领域,陈艺萱积累了丰富的经验,尤其擅长跨境尽职调查、市场准入合规、资金回流及外汇管制等法律问题的分析。

CONTACT US/ 联系我们

邮箱:lily.hang@tahota.com

电话:159 2145 5545

特别声明:

本文仅代表作者个人观点,不得视为VATA法律服务团队或其律师出具的任何形式之法律意见或建议。本公众号文章未经授权,不得转载。如需转载,请联系VATA微信公众号后台。

VATA SHANGHAI