2026年4月24日,盛通股份正式发布2025年年度报告,这份财报呈现出极强的矛盾感:一边是经营现金流同比大增188%、净利润同比暴涨 103.91%成功扭亏为盈,一边是20.38亿元营收规模下,归母净利润仅752.61万元、扣非净利润不足30万元。

亮眼的增速与微薄的利润形成强烈反差,经营现金流大幅改善与投资、筹资现金流大额流出并存,业务结构分化、季节性波动、低毛利困局等问题也一并浮出水面。

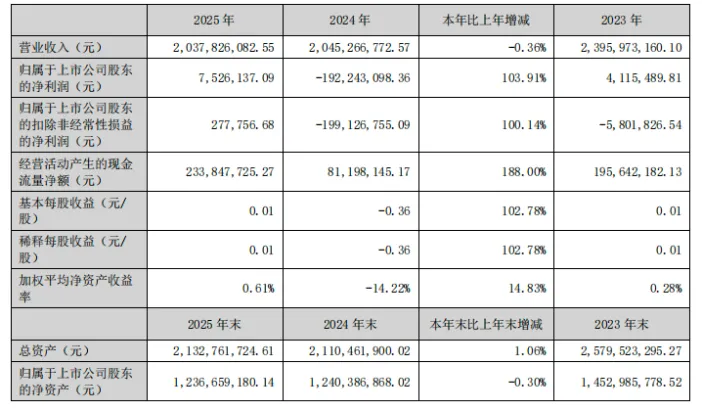

2025年盛通股份业绩实现方向性反转,但盈利规模与营收体量完全不匹配,多项数据直观呈现“大营收、薄利润”特征:

(1)营业收入:20.38亿元,同比微降0.36%,整体规模保持稳定;

(2)归母净利润:752.61万元,同比+103.91%,摆脱2024年亏损1.92亿元的困境;

(3)扣非归母净利润:27.78万元,主业盈利几乎归零,同比增长100.14%;

(4)每股收益:0.01元/股,同比+102.78%;

(5)净资产收益率:0.61%,较上年-14.22%回升14.83个百分点。

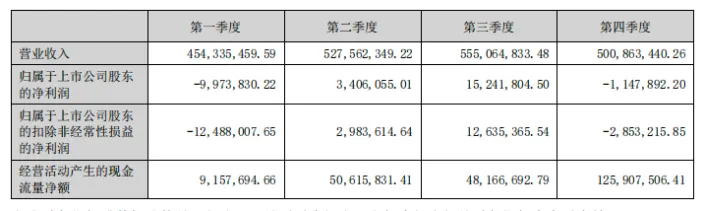

从季度表现看,公司盈利季节性波动极端明显,全年利润高度依赖单一季度:

(1)一季度:亏损997.38万元

(2)二季度:盈利340.61万元

(3)三季度:盈利1524.18万元(全年核心盈利来源)

(4)四季度:亏损114.79万元

不难看出,2025年盛通股份的“扭亏为盈”,本质是从巨亏坑中爬出、回到微利状态,并非盈利能力质的飞跃。20亿级营收对应数百万净利润,净利率仅0.37%,在A股上市公司中属于典型的薄利经营。

市场最关注的问题始终是:营收规模超20亿,为何净利润少得可怜?结合财报数据,底层逻辑清晰可查:

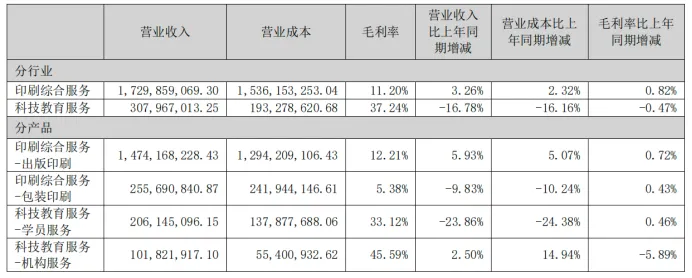

1. 业务结构先天低毛利,85%收入来自 “赚辛苦钱” 的印刷业务

盛通股份两大主业毛利率差异极大、盈利贡献完全失衡:

(1)印刷综合服务:营收17.30亿元,占总营收84.89%,同比增长3.26%,毛利率仅11.20%;其中出版印刷毛利率12.21%,包装印刷毛利率低至5.38%,属于典型加工制造行业,靠规模周转盈利,无高毛利空间。

(2)科技教育服务:营收3.08亿元,占总营收15.11%,同比下降16.78%,毛利率37.24%看似偏高,但收入持续萎缩,无法拉动整体盈利。

整体综合毛利率约15.13%,远低于A股多数制造业企业,毛利空间先天不足,即便营收规模大,也难以积累丰厚利润。

2. 毛利刚够覆盖费用,利润被成本“吃干抹净”

粗算一笔核心财务账,就能看清利润被吞噬的全过程:

全年毛利总额约3.08亿元,期间费用合计2.89亿元(销售1.05亿+管理1.48亿+财务0.06亿+研发0.35亿),毛利扣除费用后仅剩约1900万元,再扣除资产折旧摊销、税费、非经常性收支等项目后,最终净利润被压缩至几百万。

这是20亿营收仅赚752万最直接的原因:低毛利带来的总利润,刚够覆盖运营成本,几乎无剩余利润。

3. 历史包袱沉重,固定成本持续侵蚀利润

2024 年巨亏近2亿元,留下大量资产与运营包袱:

(1)商誉高达4.47亿元,来自早年教育资产收购,存在潜在减值风险;

(2)厂房、设备等固定资产规模大,折旧摊销常年刚性支出;

(3)教育业务收缩,但人员、场地、运营成本难以快速压降。

高额固定成本叠加低营收增速,利润被持续挤压,即便营收稳定,也难以实现盈利突破。

4. 盈利高度依赖单季度,业绩稳定性极差

全年净利润主要靠三季度1524万元支撑,其余三个季度两亏一微利,一年只赚一个季度。这种极端波动导致利润无法累积,最终全年盈利规模被大幅拉低,也是“大营收、薄利润”的重要诱因。

2025年公司能实现扭亏,费用管控是最大功臣,期间费用全面优化,多项数据改善明显:

(1)销售费用:1.05亿元,同比下降1.10%。职工薪酬减少260.75万元,营销广告费用增加236.31万元,呈现“缩人力、加推广”的策略调整。

(2)管理费用:1.48亿元,同比下降14.47%,减少2505.11万元。职工薪酬、股权激励费用、办公费、咨询费全面缩减,内部管理“瘦身” 效果突出。

(3)财务费用:61.53万元,同比下降77.14%。利息费用从605.55万元降至285.17万元,叠加514.06万元利息收入,融资成本大幅优化。

(4)研发费用:3521.34万元,同比下降6.92%。研发投入资本化金额同比增长55.97%,资本化比例提升至2.10%;研发人员缩减至171人,团队趋于年轻化,但高学历人员有所减少。

费用下降有效缓解了盈利压力,但降本只能“止血保命”,无法改变低毛利的核心困境,利润天花板依然清晰可见。

与微薄利润形成鲜明对比的,是经营现金流的大幅改善,成为2025年报最大亮点:

(1)经营活动现金流净额:2.34亿元,同比增长188%。核心原因是扩大供应商信用额度、增加银行承兑汇票结算,资金支付压力显著缓解,经营性周转效率大幅提升。

(2)投资活动现金流净额:-2.04亿元,同比减少281.11%。主要用于厂房设备等固定资产投资、购买理财产品,资本开支力度加大。

(3)筹资活动现金流净额:-1.06亿元,同比减少150.01%。受票据保证金增加、银行融资规模缩减影响,外部融资能力收缩。

受投资、筹资现金流大额流出影响,公司现金及现金等价物净减少7671.52万元。值得注意的是,经营现金流大幅改善≠净利润提升,现金流健康只能保障资金链安全,无法解决低盈利问题。

(1)低毛利困局难破:印刷行业属性决定盈利天花板,短期难以大幅提升毛利率;

(2)教育业务恢复存疑:营收持续下滑,竞争激烈,转型效果未知;

(3)资产减值风险:4.47亿元商誉高悬,折旧摊销压力大;

(4)业绩波动风险:季节性特征明显,盈利稳定性不足。

2025年是盛通股份“止血扭亏”的关键一年:经营现金流暴增188%,资金周转能力大幅提升;费用管控落地见效,推动净利润从巨亏转为微利,交出了一份“修复性”成绩单。

但这份成绩单的短板同样刺眼:20.38亿元营收对应仅752万元净利润,扣非净利润不足30万元,主业盈利能力极弱;低毛利、高固定成本、业务结构失衡、季节性波动四大核心问题未得到根本解决。

所谓“净利同比增103.91%”,本质是低基数下的修复性增长,而非高质量成长;经营现金流大幅改善,只能说明公司“有钱周转”,不代表“赚钱能力强”。

未来盛通股份要真正走出“高营收、低利润” 困局,必须完成三大突破:一是提升印刷业务毛利率,挖掘高附加值产品;二是推动教育业务止跌回升,重塑高毛利增长极;三是持续优化资产结构,压降固定成本与历史包袱。

对同行而言,不必被103.91%的净利增速与188%的现金流增幅迷惑,更应关注0.37%的净利率、27.78万元的扣非净利润,看清公司“修复易、成长难”的真实处境。

免责声明

本文数据及信息均来源于网络公开可查的信息,所有内容仅为信息整合与分享,不构成任何投资建议。

运营方已尽力核实信息来源的合规性,但不保证数据的完整性、及时性、准确性,也不对信息背后的商业逻辑、项目可行性作出任何明示或默示保证。

读者据此进行投资决策产生的任何直接或间接损失,运营方不承担任何赔偿责任。市场有风险,投资需谨慎,建议投资者结合自身风险承受能力及专业顾问意见理性决策。

若本文内容涉及第三方著作权、商标权等知识产权侵权,请及时通过以下联系方式联系运营方,我们将在核实后24小时内删除相关内容,相关责任由原始信息提供方承担,运营方不承担主观侵权责任。