本文共计4218字 ▏阅读需要约4分钟

文|李希芙

现代商业世界的运转有其专属的“数字语言”,财务报表就是这套语言的重要载体。读懂三张报表的内在关联,就像掌握了商业世界的解码密钥——无论是创业经营、融资决策还是价值投资,都能帮您穿透表面数据,洞悉企业真实的经营质地。

如果说学习单张报表的科目是掌握“单词”,那么理清三张表的联动逻辑就是学会“连词成句”,看懂商业行为的完整脉络。这属于中阶财务分析能力,比孤立理解单个科目更有实战价值。

理解三大报表关联的主要价值

为什么我们需要关注财务报表之间的关联?作为投资者学习财务报表关联的时间成本之所以值得投入,重要在于三大独特价值。

1.建立投资者与企业家的双重视角

投资者天然关注资本效率,而企业家在复杂经营中需要权衡取舍,最终实现整体效益最优。通过三张表的资金流动轨迹,您可以清晰地看到:企业家在哪些环节让渡了短期利益,又在哪些地方收获了长期价值。优秀经营者与普通经营者的能力差异往往就藏在这些细节里。

2.构建财务分析的全局视野

三张表的关联就像商业运行的“路线图”,能让您站在全局视角看清各科目之间的纽带。就像置身于“龙脊梯田”的高处,能够清晰地俯视每块梯田的脉络和纹理。既可以从整体中定位局部问题,也可以从局部细节中推导全局风险,避免陷入“只见树木不见森林”的分析误区,让知识运用更加系统连贯。

3.打造个性化的定量分析框架

市面上通用的财务分析方法往往难以适应所有行业的复杂特性。掌握报表底层关联后,您就能针对不同行业的商业模式,灵活组合财务筛选标准,搭建属于自己的分析框架。就像巴菲特更关注“所有者盈余”而非单纯的净利润一样,所有高效的定量分析本质上都是基础财务逻辑的灵活运用,无需依赖复杂的数学模型。

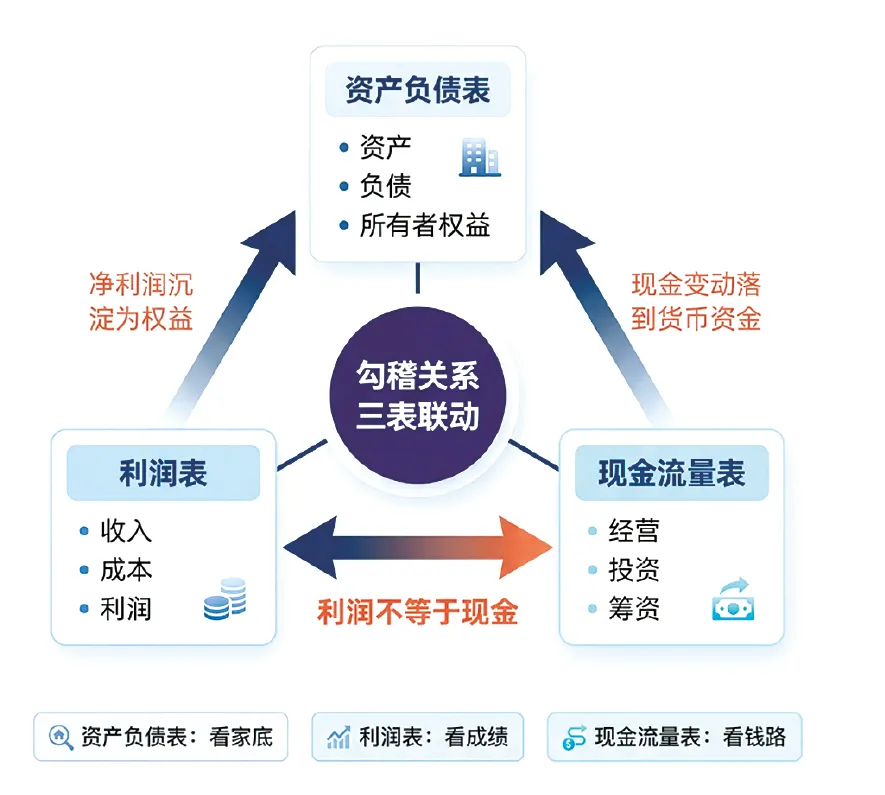

利润表与资产负债表的联动

在学习三张报表的关联中,我们将会搞清楚为什么会存在财务比率分析。很多著作包括本杰明·格雷厄姆的书,只是告诉有哪些财报比率,但它们并没有讲清楚三个表之间的关联是怎么来的,它们之间的关联性是怎么体现的。

很多财务比率分析的底层逻辑都源于报表间的关联。我们先从最基础的两组联动关系入手,看懂利润表的经营成果如何影响资产负债表的结构。

1.营业收入与应收账款:现金流入的效率标尺

在权责发生制的会计规则下,收入记录的是商品或服务交付后客户的付款义务,而非实际到账的现金。未收回的销售额会形成应收账款,相当于企业给客户提供的“无息贷款”,直接影响现金流入的节奏。

关键计算方法如下:

我们可以通过两个重要指标衡量回款效率:应收账款周转率=总收入÷[(期初应收账款+期末应收账款)÷2],反映一年内应收账款转化为现金的平均次数。

平均回款周期=365天÷应收账款周转率,衡量从销售完成到实际收到货款的平均天数。

以2024年谷歌财报为例:当年收入3500.18亿美元,期初应收账款479.64亿美元,期末应收账款534亿美元。计算可得:

应收账款周转率=总收入÷[(期初应收账款+期末应收账款)÷2]=3500.18÷[(479.64+534)÷2]=6.91次;平均销售赊账期限=52周(一年时间维度)÷应收账款周转率=52÷6.91=7.52周≈52.8天。

应收账款周转率为6.91次,平均回款周期约53天。这意味着谷歌从交付服务到收回货款平均需要50多天,处于非常健康的水平。

回款周期没有统一的最优标准,重要的是匹配企业的资金成本。如果应收账款过高,企业需要动用更多债务或自有资金维持运营,会产生额外的利息成本或机会成本。假设谷歌应收账款减少100亿美元,按4%的年化利率计算,每年可节省4亿美元利息费用,这笔资金还可以投入研发或业务扩张创造更多价值。

对投资者来说,如果企业营收增长但回款周期突然拉长,要么是为了抢占市场放宽信用政策,要么是下游客户付款能力恶化,都会显著增加现金流压力,是需要警惕的风险信号。

2.营业成本与存货:生产端的资金占用效率

销售实物商品中,大多数企业都会保持一定的现货库存,这被称为存货。对于实物商品类企业来说,存货是联结生产与销售的重要节点。用于制造存货的支出计入营业成本,未售出的存货则停留在资产负债表中,占用企业的运营资金。存货从生产到卖出的周期越长,资金占用成本越高,减值风险也越大。

关键计算方法如下:

衡量存货运营效率两个重要指标:存货周转率和存货周转天数。

存货周转率=营业成本÷[(期初存货+期末存货)÷2],反映一年内存货完成销售的周转次数。

存货周转天数=365天÷存货周转率,衡量从原材料入库到产品最终卖出的平均时长。

以2025年英伟达财报为例:当年销售成本326.39亿美元,期初存货52.82亿美元,期末存货108亿美元,计算可得:

存货周转率=销售成本÷[(期初存货+期末存货)÷2]=326.39÷[(52.82+108)÷2]=4.06次。

存货周转期= 52÷4.06=12.81周≈89.67天

存货周转率为4.06次,存货周转天数约90天。这意味着英伟达的芯片从生产到最终售出平均需要三个月时间,在芯片行业属于合理水平。

总之,存货周转效率直接反映企业的供应链管理能力和市场需求匹配度。周转天数越短,说明存货变现速度越快,资金占用效率越高。消费、制造业企业如果存货周转天数异常升高,往往是终端需求疲软、库存积压的先行信号,后续可能面临大额存货减值损失。

企业管理者会在避免缺货损失的前提下尽可能降低库存水平,本质上就是在平衡存货持有成本和销售机会成本。对投资者来说,存货周转效率持续优于同行的企业,往往具备更强的供应链管理能力或产品竞争力。

应付账款的双重驱动逻辑:现金流出的隐形信号

如果说应收账款反映企业现金流入的周期,应付账款则揭示了现金流出的节奏,本质是供应商给企业提供的“无息短期融资”,由资产负债表的存货和利润表的营业费用共同驱动。(注:实操中营业费用产生的未付款可能分布在“应付账款”与“应计及其他流动负债”科目,本文采用宽口径近似分析)

1.存货驱动的应付账款:供应链议价能力的直接体现

企业采购原材料时通常会获得供应商提供的赊销账期,这段账期相当于供应商为企业的存货提供了免费融资,账期越长,企业自有资金的占用压力越小。我们可以通过存货周转天数和应付账款周转天数的差值,计算企业需要自行承担存货成本的时间窗口。

关键计算方法如下:

首先计算应付账款周转效率:

应付账款周转率=营业成本÷[(期初应付账款+期末应付账款)÷2],反映一年内应付账款的支付次数。

应付账款周转天数=365天÷应付账款周转率,衡量从收到原材料到向供应商付款的平均天数。

仍以英伟达2025年财报为例:计算可得应付账款周转天数约50天。结合前文约90天的存货周转天数,可以清晰看到现金流的时间差:

第1天:原材料采购入库。

第50天:向供应商支付货款(现金流出)。

第90天:产品完成销售(对应未来的现金流入)。

这意味着在付款后的40天里,英伟达需要完全用自有资金承担存货的持有成本。通过公式还可以进一步估算:应付账款中由存货驱动的部分约为45.01亿美元,占存货总额的66.53%,相当于供应商为英伟达近三分之二的存货提供了短期融资。

应付账款与存货的比例变化是重要的分析信号。

比例上升:如果该比例从66.5%升至80%,可能是企业议价能力增强,争取到了更长账期;也可能是企业资金紧张,被迫拖欠供应商货款,需结合营收增速和现金流情况综合判断。

比例下降:如果该比例降至20%,可能是供应商收紧信用政策,也可能是企业主动提前付款以获取采购折扣,后者属于良性财务决策。

2.营业费用驱动的应付账款:更隐蔽的流动性压力信号

除了存货采购,企业日常运营产生的研发、销售等营业费用,未支付的部分也会形成应付账款。这部分账款的变化企业自主权更高,是比存货变化更灵敏的现金流预警指标。

计算方法如下:

应付账款中由营业费用驱动的部分可以通过以下公式估算:

应付账款(营业费用部分)=(应付账款周转天数÷365)×现金性营业费用(扣除股权激励、摊销等非现金支出)。

现金性营业费用=研发费用+销售、管理费用(非现金支付如股权激励、摊销等需排除。本次不对其精确拆分,此处以营业费用总额作近似,实际现金性营业费用略低)。

以英伟达2025年财报为例,当年营业费用164.05亿美元,估算得出营业费用驱动的应付账款约为22.63亿美元,占应付账款总额的33.47%。这意味着英伟达应付账款的三分之二与存货相关,三分之一与日常运营费用相关。

那么,这个数据对我们的作用是什么呢?营业费用对应的应付账款占比变化往往预示着企业现金流状况的变化。

如果营业费用增长但应付账款未同步增长,说明企业付款速度加快,可能是现金流充裕,也可能是服务商收紧了付款条件。

如果营业费用占应付账款的比例持续攀升,很可能是企业在刻意拉长日常费用的付款周期,这是非常隐蔽的现金流紧张信号,往往早于存货端的变化显现。

资金效率是报表关联的重要主线

从上述几组联动关系可以看出,三大财务报表的关联本质上是资金在企业经营全周期的流动轨迹:从采购原材料形成存货,到生产销售形成收入,再到回款和支付供应商账款,所有科目变化最终都指向同一个重要指标——资金的使用效率。

对投资者而言,掌握这些关联逻辑的最大价值,是能穿透表面的利润数据,看到企业真实的现金流健康度。很多看似高增长的企业,可能利润表光鲜亮丽,但应收账款高企、存货积压、应付账款占比异常,本质上是用现金流换增长,抗风险能力极弱。而真正优秀的企业,往往能在存货周转、回款效率、供应商账期等方面找到最优平衡,用最少的自有资金撬动最大的盈利。

当您能够从资金流动的视角把三张表串联起来分析时,就不会再被单一指标迷惑,真正具备了从财务数据中识别优质企业、规避风险的能力。

现代商业银行杂志各平台所有原创内容稿件未经授权,不得转载。转载与合作可在本平台留言。电话:0431-84990046

本文刊载于《现代商业银行·财富生活》2026年第4期

责编:郭 旭 设计:王晓岚

复核:张 姝 主编:陈方诗

关注现代商业银行,看更多原创独家资讯!