在2026年的春天回望,全球经济的 “温差” 从未如此明显。

一边是中国经济在转型中展现出强大韧性,一季度GDP同比增长5.0%,实现“开门红”;另一边,以美国为首的西方世界仍在通胀与地缘冲突的泥潭中博弈。

这一冷一热的宏观底色,直接决定了上市公司财报季的众生相——有的赛道正上演着翻倍增长的造富神话,有的则面临着需求萎缩和成本高企的生死危机。

亮点:AI与新能源的“硬科技”盛宴

财报最大的亮点,是AI算力产业从概念炒作真正蜕变为真金白银的业绩增长。

2025年A股年报中,超六成上市公司实现营收正增长,350余家归母净利润翻倍,科技是最核心的引擎。这一势头在2026年一季度非但没有减速,反而全面加速——电子行业一季度归母净利润同比暴增165.34%;存储芯片龙头佰维存储单季狂揽近29亿元净利润,从亏损边缘一跃成为业绩之王。光模块龙头中际旭创一季度归母净利润更是同比增长262.28%。

AI的溢出效应正在沿产业链疯狂扩散。存储、光模块、PCB等核心硬件之外,液冷、算力租赁、供电等 “算力+” 环节也开始接力爆发。同步高歌猛进的还有有色金属和新能源。黄金价格高位运行推高西部黄金一季度净利10倍以上;天华新能一季度净利润超27倍增长,单季盈利已超去年全年两倍。在地缘冲突加剧与能源转型的双重驱动下,资源品和储能赛道正迎来量价齐升的黄金窗口。

危机:消费萎靡与新能源车“内卷”

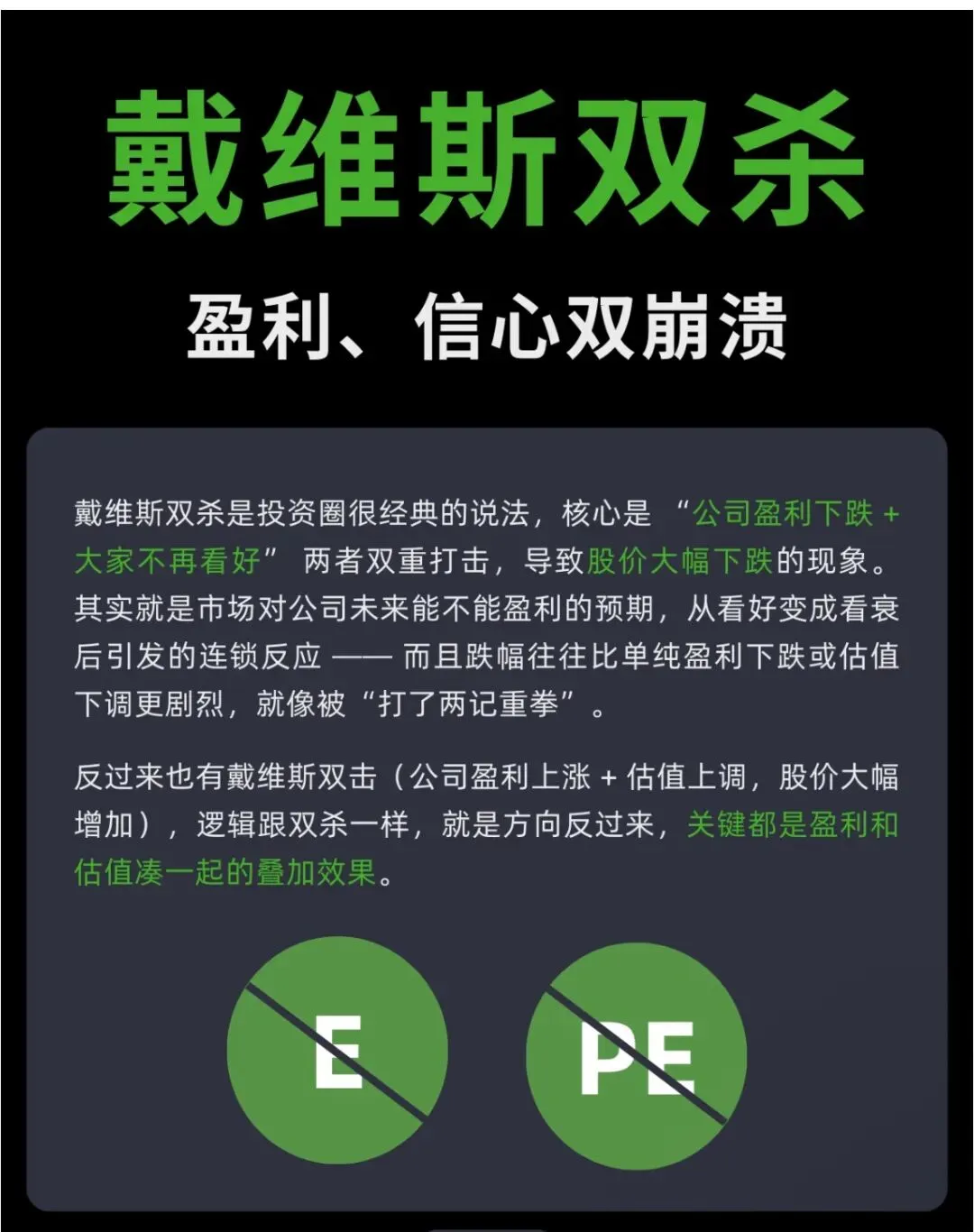

然而,繁荣并非普惠。消费板块的持续疲软正成为A股最大的隐忧。传统消费和生猪养殖等旧动能领域深陷业绩泥潭,昔日追捧者正遭遇惨烈的 “戴维斯双杀” 。如果国内通胀持续低迷、消费迟迟未见明显提振,整体市场走势将承受巨大压力。

更值得警惕的裂痕出现在美国科技巨头之间。2025年以来,美股AI双雄英伟达、微软凭借云和AI需求高歌猛进;曾经的新能源标杆特斯拉却发出了最惨烈的信号——二季度营收同比骤降12%,创下13年来最大单季降幅,马斯克甚至预警“未来数个季度会很艰难”。这一 “冰火两重天” 的局面给A股投资者敲响了警钟:在中美贸易摩擦加剧、关税政策反复的全球背景下,盲目加入出海大军并非万能良药。

投资前瞻:拥抱确定,警惕泡沫

面对分化的市场,“拥抱业绩、远离题材” 是当下最朴素也最实用的策略。梳理当前机构共识,以下三大方向具备中期确定性:

一是AI算力产业链。从核心硬件到电力基建,这一赛道正从 “主题概念” 进入 “业绩兑现” 的黄金期,景顺长城等机构明确表示科技仍是2026年重要主线。

二是新能源储能赛道。中东地缘冲突暴露了全球能源供给的结构风险,有望加速锂电、光伏、风电等细分领域的投资扩容。

三是资源安全与涨价主线。黄金、有色金属等在地缘冲突与供需缺口中具备战略对冲价值,业绩兑现能力已在季报中得到充分验证。

在享受结构性行情的同时,需警惕三大风险:部分估值虚高的题材股可能面临业绩证伪后的剧烈回调;

中美博弈可能从贸易扩散至科技、金融、航运乃至军事领域,带来系统性冲击;

消费电子等传统领域仍需等待库存出清后的反转信号。

当前市场正处于 “景气验证” 的关键窗口期。对于投资者而言,以业绩为王,守住高景气赛道的基本盘,方可在这轮深层次的财报淘金中穿越迷雾、行稳致远。