2026年4月27日,山东新巨丰科技包装股份有限公司(301296)正式披露2025年年度报告。作为国内无菌包装领域的领军企业,公司在过去一年完成对纷美包装的战略收购,实现营收规模跨越式增长,但同时也因并购相关费用高企、毛利率下滑等因素,导致净利润大幅回落。这份年报既展现了行业龙头整合扩张的雄心,也折射出并购整合期的阶段性压力,下面为你全面拆解这份关键年报。

2025年是新巨丰的战略扩张之年,公司于3月完成对纷美包装97.76% 股权的收购,后者正式纳入合并报表范围,直接推动公司经营规模实现质的飞跃。

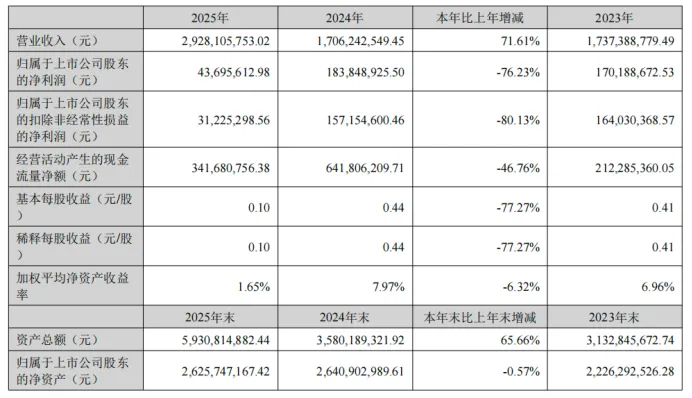

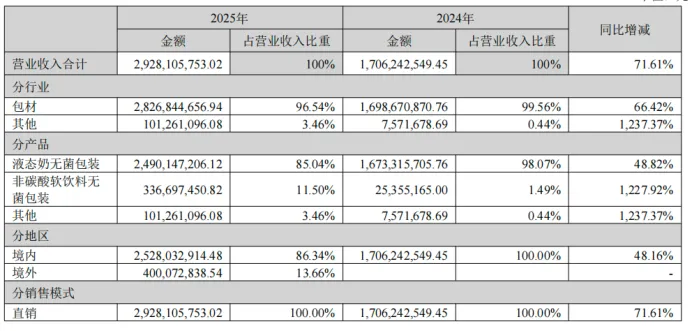

报告期内,公司实现营业收入29.28亿元,同比大增71.61%,较2024年近乎翻倍,创下近年来营收增速新高。从业务结构来看,核心板块与新兴赛道均实现亮眼增长:

(1)液态奶无菌包装:营收24.90亿元,同比增长48.82%,依旧是公司营收“压舱石”,依托伊利、新希望、妙可蓝多等头部乳企客户,保持稳健增长;

(2)非碳酸软饮料无菌包装:营收3.37亿元,同比暴增1227.92%,成为最亮眼的增长极,主要得益于纷美包装并入后带来的品类拓展,客户覆盖王老吉、椰树、加多宝等知名饮料企业;

(3)境外业务:首次实现收入4.00亿元,占总营收比重达13.66%,借助纷美包装的海外渠道,新巨丰成功打破地域限制,开启全球化布局新篇章。

销量层面,公司包材总销量达191.02亿包,同比增长58.12%;生产量 186.46亿包,同比增长54.02%,产能与市场供给能力同步提升,规模效应初步显现。

与营收高增形成鲜明对比的是,公司盈利指标大幅回落。

2025年,公司归母净利润4369.56万元,同比大幅下降76.23%;扣非净利润3122.53万元,同比下降80.13%;每股收益仅0.10元,同比下降77.27%,盈利水平显著摊薄。

利润大幅下滑并非经营不善,而是并购扩张带来的阶段性阵痛,核心原因集中在三方面:

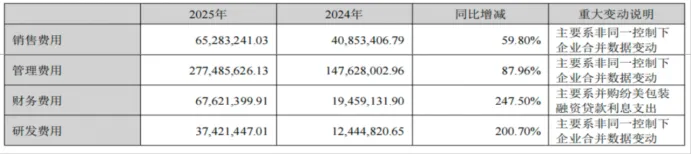

(1)财务费用暴增247.50%:收购纷美包装资金来自银行并购贷款,报告期利息支出达6436.27万元,是上年的7.56倍,直接吞噬利润;

(2)管理费用大增87.96%:并购产生的中介服务费高达6795.74万元,同比增长85.6%,叠加新并入公司的职工薪酬支出,推高整体管理成本;

(3)毛利率下滑4.69%:受销售价格调整、产品结构变化及合并范围扩大影响,公司主营业务毛利率从上年的23.78%降至19.09%,盈利空间被挤压。

此外,公司经营活动现金流净额3.42亿元,同比下降46.76%,主要因并购后采购、薪酬等运营支出大幅增加;投资活动现金流净流出14.72亿元,主要用于支付纷美包装收购款;筹资活动现金流净流入16.42亿元,支撑并购与运营资金需求,整体现金流结构符合扩张期企业特征。

即便处于并购整合期,新巨丰依旧坚守创新驱动,研发实力实现跨越式提升。

报告期内,公司研发费用3742.14万元,同比激增200.70%,主要因并入纷美包装研发团队,研发投入占营收比重达1.28%,较上年提升0.55个百分点。

研发人才团队大幅扩容,研发人员从28人增至81人,同比增长189.29%;本科及以上学历人员占比从21.43%提升至43.21%,研发团队规模与素质双重升级。

技术布局上,公司聚焦核心工艺优化与前沿产品研发,推进金属钻包粘结牢度改善、砖包成型率提升、无铝箔环保包材、灌装机高频电源等20余项研发项目,多项技术打破国外垄断。截至报告期末,公司(含子公司)拥有有效专利283项,涵盖柔版印刷、包材复合、可变印刷等核心领域,为产品竞争力提升筑牢技术根基。

生产端,公司推行智能化、精细化生产,引入智能仓储、气力稀相负压输送系统,采用无溶剂环保水性油墨,在提升生产效率的同时,实现绿色低碳生产,进一步巩固成本与品质优势。

并购纷美包装是新巨丰发展史上的关键里程碑,不仅扩大规模,更完善了全产业链布局。整合方面,公司有序推进管理、团队、技术三大融合:

(1)保持纷美包装港股上市地位,借鉴双方管理经验优化资源配置;

(2)稳定核心团队,打通双方员工职业发展渠道,保障业务连续性;

(3)共享研发技术,协同攻关灌装机与包材适配技术,强化供应链自主可控。

通过整合,新巨丰产品矩阵从单一无菌包材,拓展为“无菌包材+无菌灌装机+配套设备”一体化解决方案,客户资源实现互补,蒙牛等优质客户纳入集团体系,国内市场占有率跃升至20%以上,仅次于国际巨头利乐,稳居国内无菌包装行业第二。

前五名客户销售额占比从86.29%降至67.09%,客户结构持续优化,客户集中度有所下降,但仍处于较高水平,后续仍需通过拓展新客户降低依赖风险。

在规模扩张的同时,公司也面临多重经营风险,年报中明确提示五大核心挑战:

(1)客户依赖风险:前五客户销售额占比超67%,若核心客户需求波动,将直接影响业绩;

(2)原材料价格波动风险:原纸、铝箔、聚乙烯等原材料价格受市场、汇率影响大,下游议价能力强,成本难以完全传导;

(3)市场竞争风险:国际巨头仍占主导,国内同行及其他包装形式替代竞争加剧;

(4)国际业务整合风险:尚未取得纷美包装国际业务财务资料,重组事项撤销存在不确定性;

(5)毛利率持续下滑风险:行业竞争、成本上涨等因素,或进一步挤压盈利空间。

针对上述风险,公司已制定应对措施:深化客户合作、拓宽原材料采购渠道、加大研发创新、推进国际业务法律诉讼与整合,全力保障经营稳定。

站在并购整合的关键节点,新巨丰2026年经营计划清晰明确,核心围绕“融合共赢、降本增效”展开:

(1)深化市场拓展:深耕国内市场,依托“设备+包材”方案开拓海外新兴市场,降低客户集中度;

(2)强化协同整合:全面释放新巨丰与纷美包装的资源协同效应,优化产能布局,降低运营费用;

(3)攻坚技术研发:推进昆山研发中心建设,突破灌装机核心部件国产化,提升产品附加值;

(4)推进数字转型:构建全域数据平台,实现全流程智能化运营,提升管理效率;

(5)严控成本费用:优化采购与生产管理,扭转毛利率下滑趋势,改善盈利水平。

2025年是新巨丰的“并购整合元年”,公司以营收翻倍、境外破局、技术升级,交出了规模扩张的亮眼答卷;同时也直面费用高企、净利下滑的阶段性压力,这是企业跨越式发展中不可避免的成长阵痛。

从行业格局来看,无菌包装国产替代趋势明确,新巨丰通过并购整合,已具备与国际巨头正面竞争的实力。短期来看,公司需加快整合进度、严控成本费用,推动盈利回归正轨;长期来看,全产业链布局、全球化市场、硬核技术壁垒,将支撑公司持续成长。

短期阵痛不改长期价值,随着整合效应逐步释放、盈利水平修复,新巨丰有望打破国际垄断,成为全球无菌包装领域的中国标杆,值得市场长期期待。

免责声明

本文数据及信息均来源于网络公开可查的信息,所有内容仅为信息整合与分享,不构成任何投资建议。

运营方已尽力核实信息来源的合规性,但不保证数据的完整性、及时性、准确性,也不对信息背后的商业逻辑、项目可行性作出任何明示或默示保证。

读者据此进行投资决策产生的任何直接或间接损失,运营方不承担任何赔偿责任。市场有风险,投资需谨慎,建议投资者结合自身风险承受能力及专业顾问意见理性决策。

若本文内容涉及第三方著作权、商标权等知识产权侵权,请及时通过以下联系方式联系运营方,我们将在核实后24小时内删除相关内容,相关责任由原始信息提供方承担,运营方不承担主观侵权责任。