2025年,合兴包装交出了一份结构分化的业绩答卷:

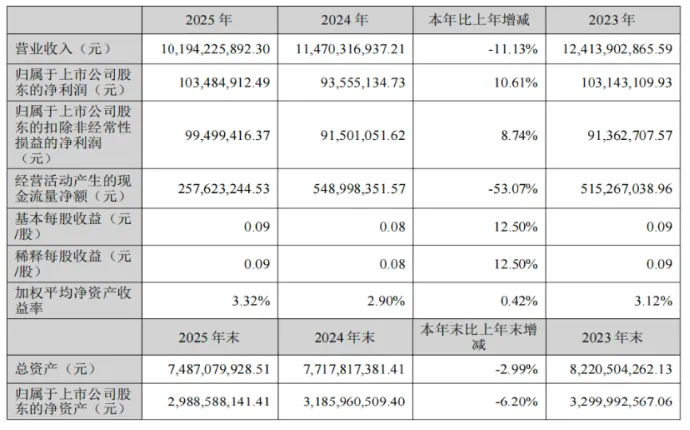

(1)全年实现营业收入101.94亿元,同比下降11.13%,创下2018年以来新低,自2021年营收高点175.49亿元后持续下滑;

(2)归母净利润1.03亿元,同比增长10.61%;扣非净利润9949.94万元,同比增长8.74%,在行业承压下实现盈利韧性突围;

(3)经营活动现金流净额2.58亿元,同比大幅下降53.07%,回款与现金流压力显著上升;

(4)加权平均净资产收益率3.32%,同比提升0.42个百分点,但连续三年低于7%,盈利效率仍待提升。

季度表现更能反映经营压力:公司前三季度净利润分别为4976万元、6544万元、4442万元,保持稳健;第四季度突然亏损5613万元,直接拉低全年增长动能,也成为业绩背离的核心原因。

从数据逻辑看,公司呈现“营收下滑、净利增长”的典型背离 ,主要得益于毛利率提升1个百分点至13.02%、管理与财务费用有效管控、资产减值损失减少,而非收入端扩张驱动。

作为国内瓦楞包装龙头,合兴包装产品与区域布局呈现明显的头部集中、强弱分化特征。

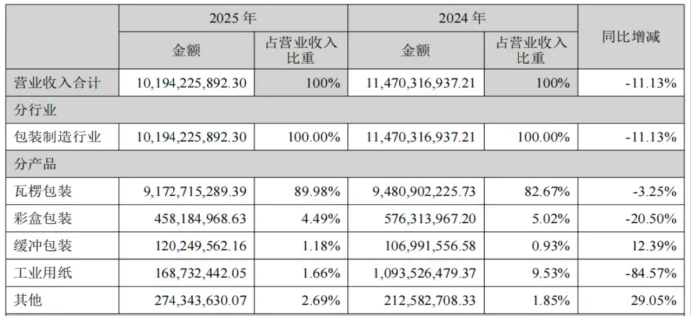

1.产品端,结构性分化明显,主业稳、新兴增、传统收缩:

(1)瓦楞包装仍是绝对主力,实现收入91.73亿元,占总营收89.98%,同比仅下滑3.25%,抗风险能力突出;

(2)缓冲包装收入1.20亿元,同比增长12.39%,成为绿色包装亮点;

(3)而彩盒包装下滑20.50%,工业用纸更是大跌84.57%,产品结构调整压力显现。

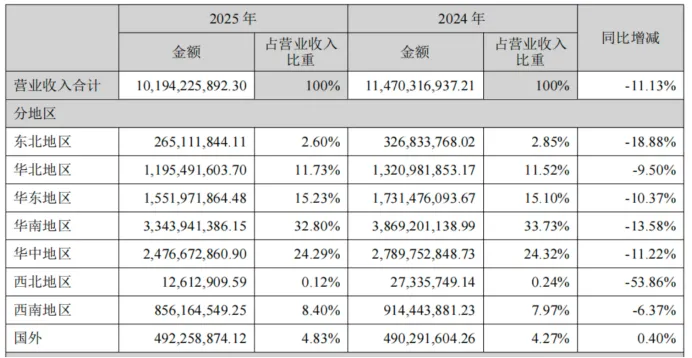

2.区域端,全国近60家生产基地覆盖广泛,但全线收缩:

(1)华南地区第一大市场,营收33.44亿元,下滑13.58%;

(2)华中地区24.77亿元,下滑11.22%;

(3)华东、华北分别为15.52亿元、11.95亿元,均有不同程度回落;

(4)海外收入4.92亿元,基本持平,但盈利表现惨淡。

3.子公司层面更是冰火两重天:

(1)国内8家主要子公司全部盈利,合肥合信包装以7.82亿元营收、3875万元净利润领跑,盈利质量最优;

(2)福建长信纸业净利率高达9.29%,经营效率行业领先;

(3)海外越南合兴亏损严重,营收仅7392万元,净亏损超2000万元,净利率-29.95%,成为全年业绩拖累。

整体来看,公司国内主业稳健,但增长动能不足,海外扩张尚处 “烧钱爬坡期”。

根据财报数据,合兴包装2025年暴露出多项值得警惕的经营信号:

1. 资金压力上升,短期偿债承压

(1)资产负债率58.41%,同比提升1.73个百分点;

(2)现金比率仅0.17,远低于0.25安全线,短期支付能力偏弱;

(3)经营现金流/流动负债比值持续降至0.07,现金流覆盖能力大幅弱化;

(4)利息支出占净利润44.32%,财务成本对利润侵蚀明显。

2. 运营效率放缓,资产周转趋弱

(1)应收账款/营收比值连续三年攀升至20.98%,回款周期拉长;

(2)存货/总资产比值升至13.64%,库存占用资金增加;

(3)总资产周转率连续下滑至1.34次,固定资产产值率逐年下降,产能利用效率降低;

(4)销售费用率持续走高至3.64%,获客与服务成本上升。

3. 盈利质量待改善,依赖非主营与降本

(1)净资产收益率、投入资本回报率长期低于7%,资产收益水平偏低;

(2)资产处置现金流占净利润39.65%,主业盈利含金量有待提高;

(3)规模子公司普遍呈现“大收入、低净利”特征,净利率多在2.5%–3%区间。

4. 营收连续下滑,行业竞争白热化

公司直言下游客户成本管控趋严、采购预算压缩,行业“内卷式”竞争激烈,导致营收连续三年下滑,增长陷入瓶颈。

即便面临多重压力,合兴包装仍实现净利正增长,核心来自三大支撑:

1. 精益管理控费增效

管理费用同比下降13.73%,财务费用下降22.36%,通过集团化数字化管控,压缩非必要支出,叠加原材料成本下行,推动毛利率提升。

2. 智能制造提效降损

公司持续推广标准化智能工厂,引入真空进料、机械臂、全自动糊箱机,降低纸张损耗与人工成本;蚌埠智能工厂成为标杆,获得美的、海尔、百威、伊利等客户多项大奖,锁定优质订单。

3. 大客户战略深度绑定

与美的、海尔、海天味业等签署海外及绿色包装战略合作,从供应商升级为技术共研、全球配套的生态伙伴,订单稳定性显著高于行业水平。

同时,公司持续高比例分红回馈股东,上市以来累计分红14.1亿元,2025年推出每10股派0.6元预案,叠加前期分红与股份回购,展现长期经营底气。

面对行业困境,合兴包装已明确2026年三大突围方向:

(1)智造出海闭环:将国内智能工厂模式复制到泰国、越南、印尼、马来西亚四大基地,构建“技术输出—本地适配—数据反哺”体系,扭转海外亏损局面。

(2)绿色低碳领跑:加码光伏、电动叉车、可降解材料、预印工艺,打造低碳包装解决方案,绑定大客户ESG需求,抢占高端市场。

(3)产品结构升级:拓展精品盒、纸塑复合、缓冲环保包装等高毛利产品,摆脱单一瓦楞依赖,提升盈利空间。

此外,公司将持续推进精益管理与数字化运营,改善回款、库存与资金效率,缓解短期经营压力。

合兴包装2025年的业绩,是中国纸包装行业的缩影:需求下滑、竞争加剧、利润微薄,但龙头凭借规模、客户、智造与资金优势,仍能实现盈利穿越周期。

短期看,公司面临营收下滑、现金流承压、海外亏损、资金偏紧等阵痛;长期看,随着智能制造落地、海外基地扭亏、绿色包装放量、高端产品突破,公司有望走出低谷,重回增长轨道。

对于投资者而言,这份年报不是一份完美答卷,却是一份真实、清醒、有方向的行动纲领。在包装行业集中度加速提升的大趋势下,合兴包装能否凭借改革突围,从“规模龙头”转向“利润龙头”,将是未来两年最大看点。

免责声明

本文数据及信息均来源于网络公开可查的信息,所有内容仅为信息整合与分享,不构成任何投资建议。

运营方已尽力核实信息来源的合规性,但不保证数据的完整性、及时性、准确性,也不对信息背后的商业逻辑、项目可行性作出任何明示或默示保证。

读者据此进行投资决策产生的任何直接或间接损失,运营方不承担任何赔偿责任。市场有风险,投资需谨慎,建议投资者结合自身风险承受能力及专业顾问意见理性决策。

若本文内容涉及第三方著作权、商标权等知识产权侵权,请及时通过以下联系方式联系运营方,我们将在核实后24小时内删除相关内容,相关责任由原始信息提供方承担,运营方不承担主观侵权责任。