本文来自方正证券研究所于2026年4月27日发布的报告《信达生物(01801)公司点评报告:ASCO将发表多个数据,创新储备丰富,迈向国际一流的生物制药企业》,欲了解具体内容,请阅读报告原文。

周超泽:S1220523070003

许睿:S1220523080005

李霁阳:S1220525050004

核心观点

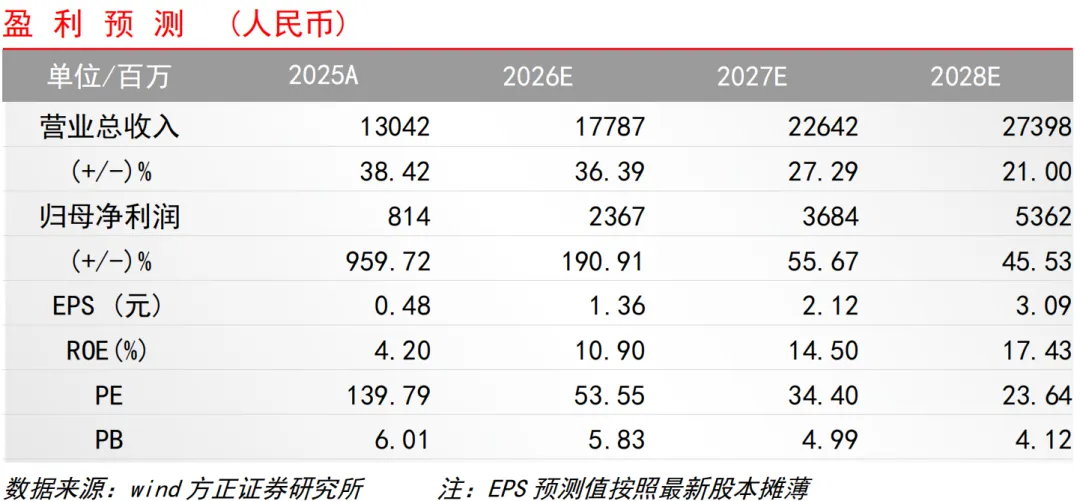

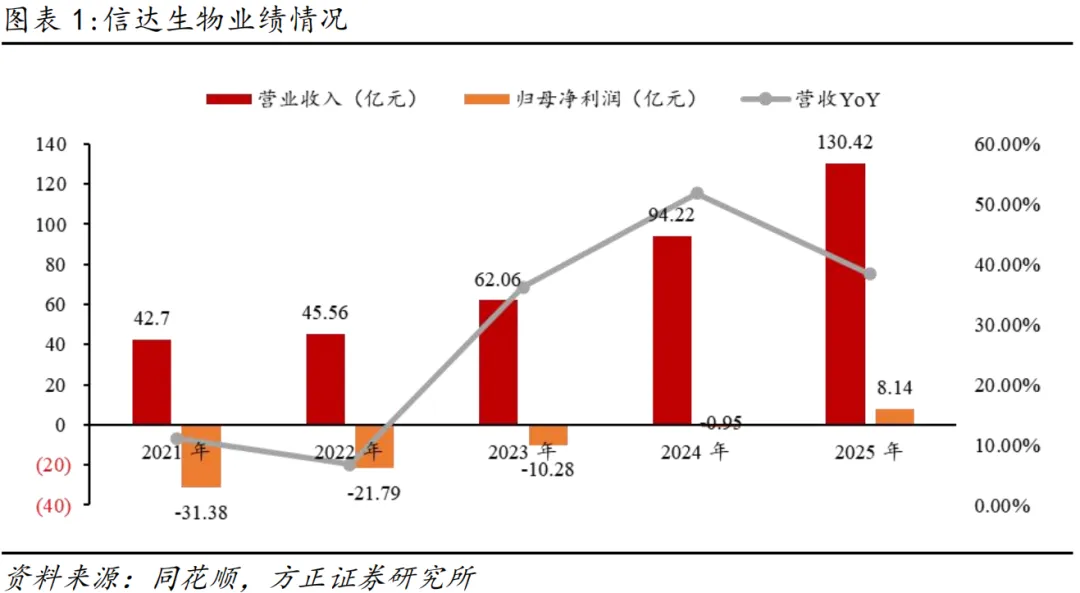

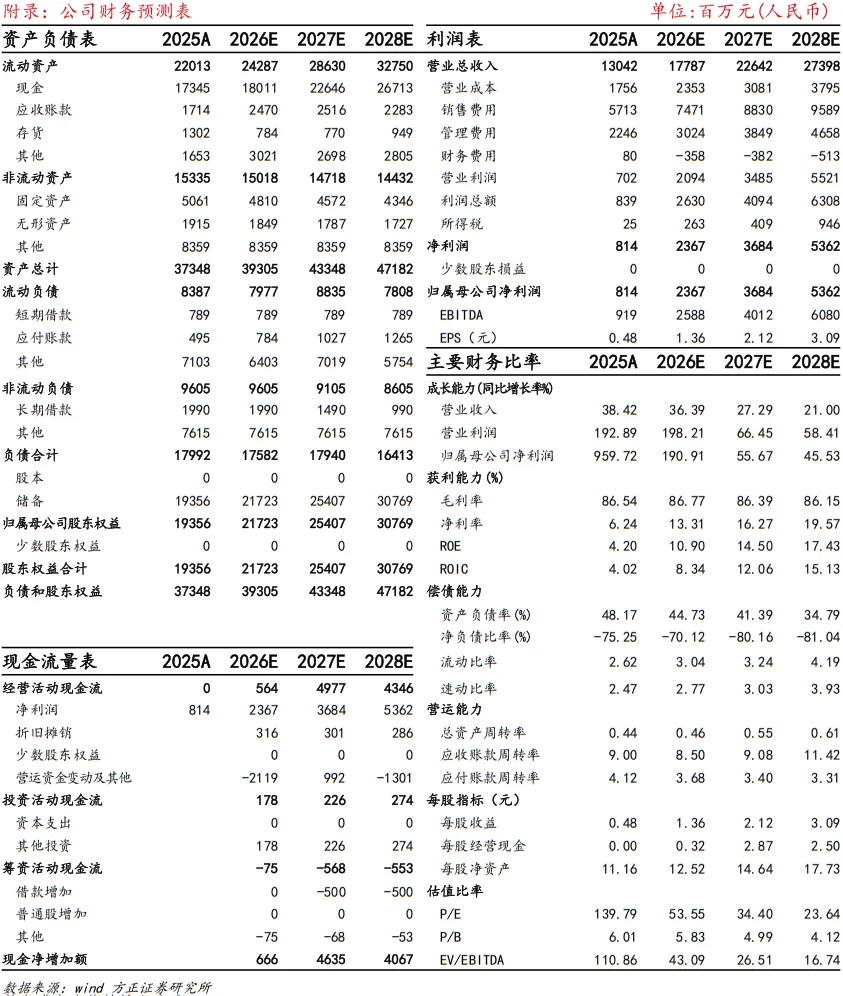

肿瘤+综合管线双轮驱动成型,业绩进入爆发期。据公司2025年年报,公司实现总收入130.42亿元,同比增长38.4%;其中产品收入118.96亿元,同比增长44.6%。公司全年IFRS净利润8.14亿元,成功扭亏;Non-IFRS净利润同比大增419.6%至17.23亿元。BD合作创纪录,过去一年与武田、礼来、罗氏等全球MNC达成合作,总交易金额超过220亿美元。PD-1/IL-2α双抗、CLDN18.2ADC(IBI343)、IBI324(VEGF/ANG-2)三项核心创新资产已进入或即将进入全球III期临床研究。截至2025年12月31日,公司现金储备243亿元,约折合35亿美元。

慢病打开新增量空间。综合产品线在2025年展现出强劲的增长势头:替妥尤单抗N01注射液(甲状腺眼病创新药)、玛仕度肽(GCG/GLP-1双靶减重降糖药物)、托莱西单抗注射液(纳入医保原研PCSK9抑制剂)自上市以来均展现出了强劲的增长势头。自免领域的基石产品匹康奇拜单抗(IL-23p19单抗)也于2025年底成功获批。玛仕度肽GLORY-2(9mg减重)于2025年达主要终点并获NDA受理;IBI302(VEGF/补体双抗)nAMDIII期(STAR)于2026年3月达终点并拟申报。

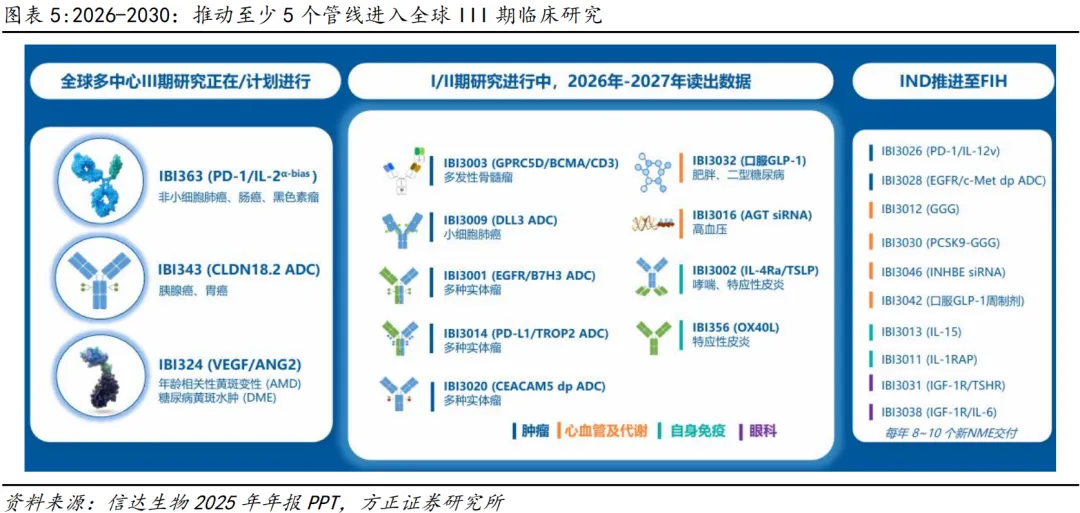

公司管线丰富,布局下一代创新。下一代ADC多项MRCT临床研究正在进行中,包括IBI3009(DLL3ADC)、IBI3001(EGFR/B7H3ADC )、IBI3005(EGFR/ HER3ADC)、IBI3014(PD-L1/TROP2ADC)及IBI3020(CEACAM5双载荷ADC )等。综合产品线,新一批全球创新管线已推进至临床I/II期研究阶段,如IBI3032(口服GLP-1小分子)、IBI3016(AGT siRNA)、IBI3002(TSLP/IL-4Rα双抗)。

风险提示:

销售不及预期风险,临床研发不及预期风险,政策风险等。

正文如下

1 收入大幅增长利润转正,创新储备丰富,迈向国际一流的生物制药企业

公司发布2025年年报,公司实现总收入130.42亿元,同比增长38.4%;其中产品收入118.96亿元,同比增长44.6%,显著高于行业平均。伴随收入跨越式增长,公司盈利能力实现质变:全年IFRS净利润8.14亿元,成功扭亏;Non-IFRS净利润同比大增419.6%至17.23亿元。公司运营效率持续提升,毛利率达87.2%,同比上升2.3个百分点,销售及管理费率达48.0%,同比下降2.9个百分点。截至2025年12月31日,公司现金储备243亿元,约折合35亿美元

2 双轮驱动成型,慢病打开新增量空间

综合产品线在2025年展现出强劲的增长势头:信必敏(替妥尤单抗N01注射液,中国70年来首个甲状腺眼病突破性创新药)、信尔美(玛仕度肽注射液,全球首个且唯一获批的GCG/GLP-1双靶减重降糖药物)、信必乐(托莱西单抗注射液,首个且唯一纳入国家医保的中国原研PCSK9抑制剂)自上市以来均展现出了强劲的增长势头。

自免领域的基石产品匹康奇拜单抗(IL-23p19单抗)也于2025年底成功获批。玛仕度肽GLORY-2(9mg减重)于2025年达主要终点并获NDA受理;IBI302(VEGF/补体双抗)nAMD III期(STAR)于2026年3月达终点并拟申报。

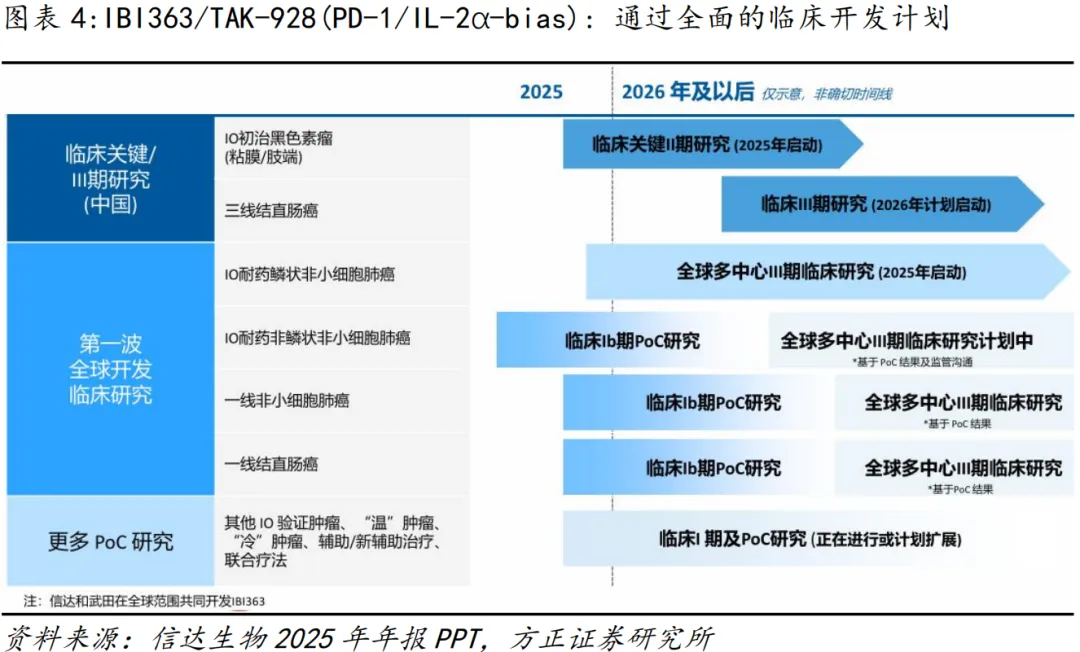

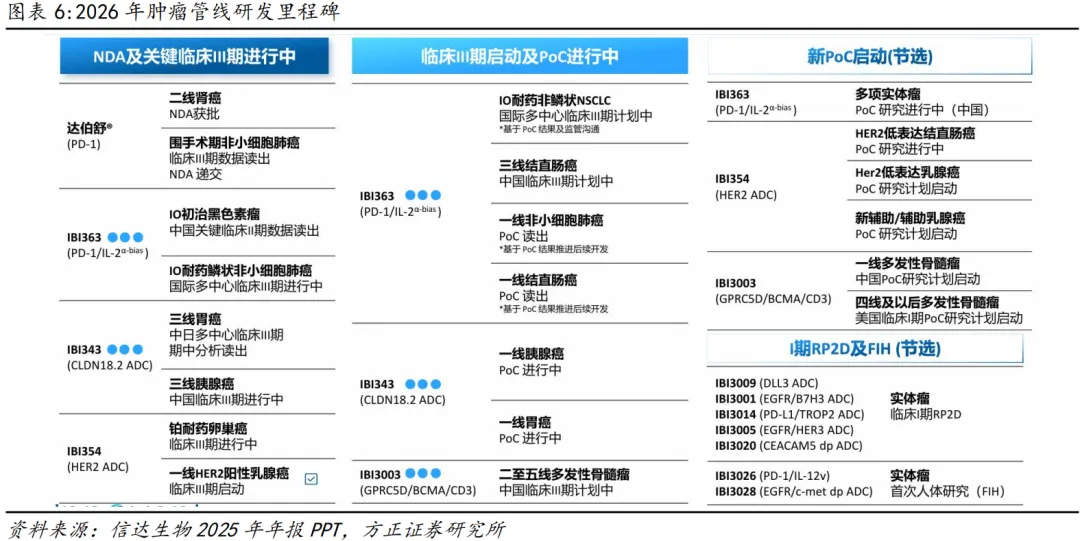

BD合作创纪录,全球化加速:公司过去一年达成的合作总交易金额超过220亿美元,与武田、礼来、罗氏等全球MNC达成合作。PD-1/IL-2双抗、 CLDN18.2 ADC(IBI343)、IBI324(VEGF/ANG-2) 三项核心创新资产已进入或即将进入全球III期临床研究,目标市场规模合计超过600亿美元。

IBI363(PD-1/IL-2α-bias):定位下一代IO基石疗法,首批适应症潜在市场空间超400亿美元,与武田紧密合作推进全球开发:

1) IBI363已启动首项IO耐药鳞状非小细胞肺癌全球多中心临床III期研究;

2)在IO耐药非鳞状非小细胞肺癌上也完成PoC研究,并将基于监管沟通和PoC数据计划一项新全球多中心临床III期研究;

3)三线结直肠癌中国III期研究计划2026年启动;

4)IO初治粘膜/肢端黑色素瘤中国II期研究进行中;

5)一线肺癌和一线肠癌的PoC研究进行中。

IBI343(CLDN18.2 ADC):切入消化道肿瘤的基石品种,潜在市场空间超80亿美元。1)三线胃癌中日多中心临床III期研究预计2026年读出期中分析结果;2)三线胰腺癌中国临床III期研究已于2025年启动;3)一线胃癌及一线胰腺癌PoC临床进行中。

IBI324(VEGF/ANG-2):潜在同类最佳眼底病疗法,潜在市场空间150亿美元。公司合作伙伴Ollin Biosciences在一项美国wAMD和DME患者中开展的头对头法瑞西单抗的Ib期JADE临床研究读出顶线积极结果。目前,公司正与Ollin紧密合作,计划2026年与各国家及地区监管机构沟通,争取将其推进至全球多中心III期临床研究。

公司管线丰富,布局下一代创新。在肿瘤领域,重点布局新一代IO+ADC,IBI3003 (GPRC5D/BCMA/CD3) I期临床研究数据优异;下一代ADC多项MRCT I期临床研究正在进行中,包括IBI3009(DLL3 ADC)、IBI3001(EGFR/B7H3 ADC)、IBI3005(EGFR/HER3 ADC)、IBI3014(PD-L1/TROP2 ADC)及IBI3020(CEACAM5双载荷ADC)等。综合产品线,新一批全球创新管线已推进至临床I/II期研究阶段,例如:IBI3032,新一代口服GLP-1小分子;IBI3016,用于高血压的新型AGT siRNA;IBI3002,全球首创的TSLP/IL-4R双抗。

分析师声明

免责声明

方正证券研究所联系方式:

北京:朝阳区朝阳门南大街10号兆泰国际中心A座17层

上海:静安区延平路71号延平大厦2楼 深圳:福田区竹子林紫竹七道光大银行大厦31层

广州:天河区兴盛路12号楼隽峰苑2期3层方正证券

长沙:天心区湘江中路二段36号华远国际中心37层

网址:https://www.foundersc.com

E-mail:yjzx@foundersc.com

方正医药团队

周超泽:大健康组组长,医药首席分析师,9年卖方医药行业研究经验,浙江大学生物工程学士,哥伦比亚大学/罗格斯大学化学工程与计量金融学双硕士,历任国海证券研究所所长助理/医药首席、民生证券研究院医药首席,带队获得水晶球奖生物医药行业第2名(2024年)、第3名(2022年),新浪财经金麒麟奖创新药行业未来之星(2022年),现任中国医药生物技术协会合成生物学分会第二届(2024-2028)委员、中国医药物资协会专家委员会高级专家,2023年加入方正证券研究所,长期深耕创新药、合成生物学、原料药产业链、脑机接口、AI医疗产业研究。

许睿:医药联席首席分析师,8年卖方医药行业研究经验,复旦大学药物化学硕士,2023年加入方正证券研究所医药组,负责统筹医药制造研究方向(化药、创新药、CXO、原料药、科研服务等)。

李霁阳:高级分析师,5年卖方医药行业研究经验,生物技术专业学士,华威大学商学院硕士。负责创新药板块研究。曾任职于中泰证券、德邦证券,曾获得2023年医药生物领域卖方分析师水晶球第二名核心成员,2023年新浪财经金麒麟创新药行业菁英分析师第二名核心成员。

窦慧敏:分析师,5年卖方医药行业研究经验,谢菲尔德大学金融学硕士,重点覆盖医疗消费、AI医疗研究方向。

邢卓:分析师,4年卖方医药行业研究经验,波士顿大学硕士,2025年加入方正证券研究所,负责CXO、科研服务及部分仿创制药跟踪研究。

唐娜:分析师,3年卖方医药行业研究经验,上海交大生物材料博士,哈工大学士,重点覆盖医疗器械和AI医疗板块。

郭雪寒:助理研究员,上海财经大学金融学博士,曾就职于蚂蚁集团从事研究工作,重点覆盖医疗服务、零售药店板块、生物制品和AI医疗板块。

-往期报告-

【方正医药】生物医药行业2024年年度策略-创新引领成长,老龄化消费带来投资新机遇

【方正医药】医药生物行业2025年年度策略:商保新增量蓄势待发,AI+引领新一轮医疗革命

【方正医药】生命科学上游和CXO投资策略:行业新一轮上行已经开始,重视早研CRO产业外包新趋势

【方正医药&计算机】行业专题报告(一):《政策顶层设计引领医疗信息化科技新内需,重点关注数据要素互联互通》

【方正医药&计算机】行业专题报告(二):《医疗信息系统云化是智慧医疗大势所趋,专科云、云服务增量机遇凸显》

【方正医药】行业专题报告(三):安全第一互联第二,关注数据要素的全产业链投资机遇

【方正医药】行业专题报告(四):“城市大脑”赋能智慧医疗建设,提升区域数据要素互联互通效能

【方正医药】康为世纪(688426)公司深度报告-分子检测原料小龙头,消化道检测是下一个发展蓝海

【方正医药】三诺生物(300298)公司深度报告-CGM第二成长曲线开启,国产血糖监测龙头再度飞跃

【方正医药】天坛生物(600161)公司深度报告-国内血液制品龙头,规模与效率迎来双重提升

【方正医药】爱博医疗(688050)公司深度报告-研发驱动的眼科器械平台,全产业链布局打造持续发展动力

【方正医药】君实生物-U(688180)公司深度报告-国际一流团队加盟助力公司全面提升,特瑞普利为矛出海迎来新起点

【方正医药】达仁堂(600329)公司深度报告-国际一国企混改进⼀步深化,百年老字号再焕新生

【方正医药】维力医疗(603309)公司深度报告-深耕改革并进,国内医用导管龙头整装再出发

【方正医药】翰宇药业(300199)公司深度报告-集采影响基本出清,多肽药物出海+大消费一体两翼战略打开新成长空间

【方正医药】昆药集团(600422)公司深度报告-华润入主赋能重塑,战略深耕慢病领域与精品国药

【方正医药】亚辉龙(688575)公司深度报告-国产自免发光小龙头,前沿创新+出海助力长期成长

【方正医药】华润三九(000999)公司深度报告-华润系平台型中药OTC龙头,银发经济+外延助推快速发展新时期

【方正医药】中国生物制药(01177)公司深度报告-全面转型创新进入收获期,BD&MA+国际化打开全新战略空间

【方正医药】华纳药厂(688799)公司深度报告-布局抑郁症原创新药与濒危药材人工替代,打造原料药制剂一体化综合平台

【方正医药】爱尔眼科(300015)公司深度报告-老龄化下潜在需求广阔,全球化布局持续注入新活力

【方正医药】老龄化专题研究(一):阿尔茨海默国内治疗曙光已现,百亿诊疗产业链蓄势待发

【方正医药】医药生物行业深度报告《阿尔茨海默血液检测进入集中突破期,国内市场规模有望达百亿级别》

【方正医药】创新药专题研究(一):ESMO国内外肿瘤创新药研发进展

【方正医药】君实生物-U(688180)公司深度报告-国际一流团队加盟助力公司全面提升,特瑞普利为矛出海迎来新起点

【方正医药】医药生物行业深度报告-2023年医保展现温和态势,创新药和中药获大力支持

【方正医药】中国生物制药(01177)公司深度报告-全面转型创新进入收获期,BD&MA+国际化打开全新战略空间

【方正医药】医药生物行业专题报告:保险新国十条落地,商保发展有望推动创新药械与医疗信息化历史性机遇

【方正医药】创新药专题研究(四):创新药国谈即将启动,关注国产肿瘤BIC重磅品种新增量

【方正医药】亚盛医药(06855)公司深度报告-血液瘤龙头打造全球“BIC”产品,赴美上市有望开启新阶段

【方正医药】创新药专题研究(五):2024医保谈判成功收官,多款高价值创新药获支持进入目录

【方正医药】迈威生物-U(688062)公司深度报告 - 优质ADC平台打造BIC产品,“出海+差异化创新”布局整体发展战略

【方正大健康】创新药投资手册:从盈利到BD爆发,创新药如何投资?

【方正医药】云顶新耀(1952.HK)公司深度报告:肾科大单品进入医保放量,多领域创新药进入收获期

【方正医药】创新药双周报(1):2024JPM-MNC掀起收并购热潮,ADC药物BD爆发期有望持续

【方正医药】创新药双周报(2):NASH百亿美元蓝海市场待挖掘,海内外企业相继进军

【方正医药】创新药双周报(3):MNC2023年报总结:肿瘤、自免持续创收,代谢、CGT、核药、AI+等前沿领域异军突起

【方正医药】创新药双周报(4):MASH产业从0-1,百亿美元市场谁将获益?

【方正医药】创新药双周报(5)《外资抄底中国Biotech进入新阶段——浅谈Genmab18亿美元收购普方生物》

【方正医药】创新药双周报(6):《跨国药企(MNC)2024Q1业绩相继披露,GLP-1、ADC仍是2024年顶流赛道》

【方正医药】创新药双周报(7)《ASCO 2024:肿瘤疗法进入“舒适”阶段,PD1、ADC等多领域展示突破性进展》

【方正医药】创新药双周报(8):《2024年美国糖尿病学会年会:GLP-1类药物仍是焦点,基因疗法、AI应用将大有可为》

【方正医药】创新药双周报(9):《诺华Q2财报公布:SiRNA、核药产品表现亮眼,两大创新赛道有望引领公司新成长路径》

【方正医药】创新药双周报(10):《诺和诺德、礼来公布2024年Q2财报:GLP-1产品供不应求,替尔泊肽市场表现超越预期》

【方正医药】创新药月报 - MNC2024年报总结:GLP1超越药王近在咫尺,关注ADC、双抗与CAR-T等平台突破性产品

【方正医药】创新药月报 - 遮蔽肽减毒增效解决核心痛点,有望成为下一代免疫新疗法

【方正医药】创新药月报-2025Q1MNC业绩分析:GLP-1晋升全球新药王,肿瘤药物仍然为关键基本盘

【方正医药】创新药月报-诺华2025H1业绩超预期,小核酸药物Leqvio增速领跑

【方正医药】一周一席谈(1):医药多重底部已现,坚定布局医药创新与消费服务

【方正医药】一周一席谈(4):GLP-1销售额大超预期,减肥药产业链快速发展

【方正医药】一周一席谈(5):国产首款PCSK9抑制剂上市,降脂新贵大有可为

【方正医药】一周一席谈(6):政策助推医药高质量发展,底部掘金行业龙头

【方正医药】一周一席谈(13):关注心脏瓣膜从外科到介入的创新发展空间

【方正医药】一周一席谈(14):君实PD-1单抗成功出海,全面看多国际化驱动下的创新药板块

【方正医药】一周一席谈(15):GLP-1药物带动国际巨头业绩持续超预期,产业链有望率先受益

【方正医药】一周一席谈(16):门诊统筹政策陆续落地,处方外流加速带来药店新增量

【方正医药】一周一席谈(17):亿帆医药F627获批FDA上市,国产创新药出海不断拓展

【方正医药】一周一席谈(18):流感高发期到来,关注呼吸道感染诊疗需求释放

【方正医药】一周一席谈(19):器械出海前景广阔,海外市场加速企业成长

【方正医药】一周一席谈(20):安徽IVD集采价格温和,化学发光国产龙头再添新动力

【方正医药】一周一席谈(21):2023年医保展现温和态势,创新药和中药获大力支持

【方正医药】一周一席谈(22):2024年是医药内外双重增量新起点,创新药与中药是全年最重要方向

【方正医药】一周一席谈(23):医药指数再度回到底部,坚定看好创新和出海方向

【方正医药】一周一席谈(25):2023年业绩预告显示医药业绩底到来,行业迎来历史性新起点

【方正医药】一周一席谈(26):红利指数领跑大盘,继续布局高股息+央国企价值重估企业

【方正医药】一周一席谈(27):全面关注医疗器械出海方向战略性机遇

【方正医药】一周一席谈(28):脑机接口:生物与信息技术融合的下一主战场

【方正医药】一周一席谈(29):政策助力大规模医疗设备更新,国产龙头有望加速国产替代和高端突破

【方正医药】一周一席谈(30):AI+医疗:AI浪潮已至,医药智能化升级加速发展

【方正医药】一周一席谈(31):政策东风持续进展,中医药行业将迎多重增量

【方正医药】一周一席谈(32):医药突围路在何方:进攻选国企改革&政策鼓励,防守选资源&红利

【方正医药】一周一席谈(33):多重因素助力中药 OTC 企业业绩持续超预期