长文拆解,耐心看完,包有收获

【财报龙头第18期】今天咱们拆解的摩尔线程,是国内稀缺的全功能GPU全栈自研龙头,也是科创板首家实现单季盈利的国产GPU上市企业。

国产算力圈,向来有个老说法:六年磨一剑,烧钱是常态。摩尔线程这份刚发的财报,竟破了这个行业老常态。

不吹不黑不抬杠,咱沉下心慢慢唠,读懂这份财报,才算摸透国产 GPU 的真门道。

4 月 26 日晚间,摩尔线程(688795.SH)同步披露了 2025 年年度报告与 2026 年第一季度报告。

全年营业收入同比大涨 243.37%,归母净利润亏损同比收窄 38.16%。上市后首个完整经营季度,实现归母净利润盈利 2935.92 万元,交出了上市以来首份单季盈利成绩单。

01

公司速览

先给不熟悉行业的朋友理清基础脉络。摩尔线程 2020 年成立,是国内极少数具备全功能 GPU 全栈研发能力的企业。

核心为自主研发的 MUSA 架构,产品覆盖云端智算、边缘计算、终端渲染全场景,2025 年 12 月登陆科创板,是国产 GPU A 股上市第一梯队的核心主体。

4.27

摩尔线程近期关联热点

DeepSeek-V4 系列模型开源,完成 Day-0 极速适配(2026 年 4 月 24 日):模型发布当日,公司在旗舰级 MTT S5000 智算卡上完成核心算子适配,算子通过率超 80%,实测 TTFT 时延降低 16.5%,吞吐量提升 65.7%,实现大模型发布与国产算力适配的同步落地。

签订 6.6 亿元夸娥智算集群大单(2026 年 3 月 30 日):该合同刷新公司单笔订单金额纪录,直接验证了千卡级、万卡级大规模智算集群的商业化交付能力,为 2026 年业绩增长筑牢基础。

切入量子 + AI 融合算力新赛道(2026 年 3 月 26 日):中关村论坛上,公司联合硅臻量子推出北京首个 “量超智通”融合计算平台,实现核心芯片到应用软件全链条自主可控,提前布局未来算力融合场景。

与小马智行达成战略合作(2026 年 2 月 6 日):双方聚焦 L4 级自动驾驶技术落地,围绕世界模型训练与优化展开深度协同,标志着公司国产全功能 GPU 正式进入自动驾驶核心训练场景,打开全新垂直行业空间。

02

主营业务

(注:表格根据 摩尔线程2025年报数据自行整理)

从数据能清晰看到,云端产品是公司的营收支柱,占全年总营收的 97%。该板块营收同比大涨 250.30%,毛利率稳定维持在 70% 以上,营收规模翻倍的同时盈利韧性十足,并非依靠低价走量换取的规模增长。

其核心支撑是旗舰产品 MTT S5000 智算卡的规模化量产与落地,这也是本次 DeepSeek-V4 极速适配、6.6 亿智算集群订单的核心硬件载体。

(注:图源于 摩尔线程官方媒体)

边缘与终端产品,是公司 2026 年的核心第二增长曲线。2025 年该板块营收同比大涨 83.86%,更值得关注的是毛利率同比提升 43.89 个百分点,直接从盈亏边缘拉升至 40% 的盈利区间。

这意味着公司产品不仅在云端智算场景站稳脚跟,也开始在工业边缘计算、桌面终端等场景跑通商业化闭环,产品矩阵的协同效应正在逐步显现。

核心业务合作进度:

很多人看 GPU 企业,只盯着芯片跑分参数,却忽略了行业的核心竞争力从来都是生态建设。2025 年至今,公司的生态合作已经从单点产品适配,升级为全产业链深度绑定。

上游供应链端,公司与和而泰达成深度合作,对方不仅直接持有公司 1.24% 股份,还承接 GPU 模块代工业务,年产能超 30 万颗,彻底解决了核心产品量产交付的关键问题。

下游行业端,公司与东华软件签订三年 50 万片 GPU 采购协议,双方共建的 GPU 服务器生产基地已正式投产。

还与与三六零、青云科技等企业完成大模型适配与战略合作,产品已在医疗 AI、金融、智慧城市等多个行业实现落地。

03

财务透视

1.成长能力:连续三年高增长,商业化进入兑现期

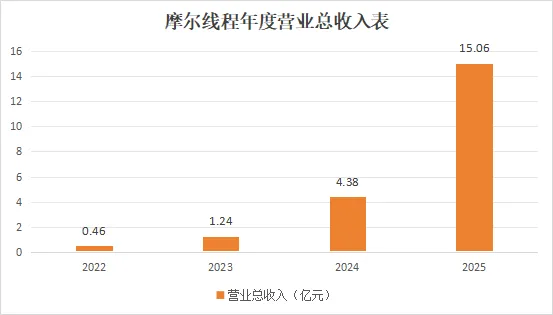

2025 年全年,公司实现营业收入 15.05 亿元,同比大涨 243.37%。

这是公司 2023-2025 年连续三年实现营收翻倍以上增长,2022-2025 年营收复合增长率超 200%,在国内半导体行业处于第一梯队。

2026 年一季度,高增长趋势仍在延续。单季实现营业收入 7.38 亿元,同比大涨 155.35%,仅一个季度就完成了 2024 年全年营收的 1.68 倍。

营收增长由高附加值核心产品拉动,与行业内普遍的以价换量模式有本质区别。

(注:图表根据公开财报数据自行整理)

2.盈利能力:毛利率稳居行业前列,亏损收窄幅度超预期

2025 年公司整体毛利率 65.57%,在国产 GPU 企业中处于领先水平。

核心云端产品毛利率 70.32%,该数值已接近国际头部厂商的盈利水平,印证了产品具备实打实的技术溢价与市场竞争力。

利润端,2025 年公司归母净利润为 - 10.01 亿元,较上年同期亏损收窄 38.16%。

这里有一个行业内极少关注到的细节:剔除股份支付影响后,公司 2025 年净利润亏损仅 6.48 亿元,较上年同期收窄幅度高达 56.65%。

实际经营层面的亏损收窄幅度,远大于报表表面呈现的数字。

2026 年一季度,公司实现归母净利润 2935.92 万元,上市后首次实现单季归母扭亏为盈。

即便扣除非经常性损益后仍亏损 0.54 亿元,亏损幅度也较上年同期收窄 60.1%。盈利拐点的信号已经十分明确。

3.研发能力:营收高增仍维持高强度投入,技术壁垒持续加固

GPU 行业的竞争,本质是技术研发的长期赛跑。2025 年,公司研发投入合计 13.05 亿元,占营业收入的比例高达 86.68%。

即便营收实现翻倍以上增长,研发投入绝对值仅较上年微降 3.95%,依然维持满格研发强度,没有因为上市与业绩增长放缓技术投入。

人员结构上,截至 2025 年末,公司研发人员数量 1009 人,占员工总数的 79.2%。

其中硕博学历人员占比超 77%,核心研发团队均来自国际头部芯片企业,技术人才储备扎实。

(注:图源于 摩尔线程2025年报)

知识产权方面,公司累计申请专利 2014 项,其中发明专利 1743 项,构建了完整的自主知识产权体系。

2026 年一季度,公司研发投入 3.69 亿元,同比增长 49.95%,占营收比例仍维持在 50.03%。

营收高速增长的同时,依然将半数收入投入研发,这是国产 GPU 企业实现持续突破的核心底气。

4. 现金流与偿债能力:IPO 募资筑牢安全垫,财务风险低

2025 年 12 月,公司 IPO 实际募集资金净额 75.8 亿元,财务状况实现质的提升。截至 2025 年末,公司总资产达到 153.39 亿元,同比增长 116.57%。

归属于上市公司股东的净资产 114.59 亿元,同比增长 155.21%。

资产负债率从 2024 年末的 36.6% 大幅降至 2025 年末的 25.3%,偿债能力大幅提升,无短期偿债风险。

现金流方面,2025 年公司经营活动现金流净额为 - 29.56 亿元,2026 年一季度为 - 14.86 亿元。

该情况无需过度担忧,主要原因是公司为交付大规模订单,提前进行了经营性采购与备货。随着订单的交付验收,现金流状况将持续改善。

04

股东格局

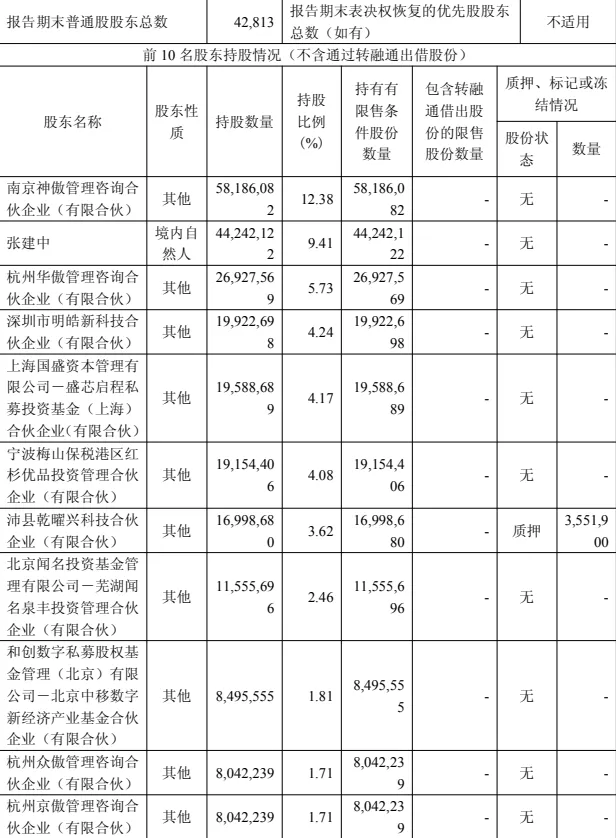

截至 2026 年 3 月末,公司含限售股的前十大股东合计持股比例 49.60%,股权结构集中且稳定,本期无核心股东持股变动。

实控人、董事长张建中直接持股 9.41%,通过北京摩尔未来、南京神傲、杭州华傲等员工持股平台,合计控制公司超 27% 股份,核心管理团队与员工持股深度绑定,控制权稳固。

股东结构以长期产业资本与国资背景机构为主,前十大股东所持股份均有 12-36 个月的限售期,截至报告期末全部处于限售状态,无短期大规模减持风险。

其中盛芯启程等产业基金位列前五大股东,基金出资人包含世纪华通等产业链上市公司,双方在云游戏、智算中心领域形成股权联动与业务协同。

本期股东户数 4.28 万户,较上年年末减少 3.72%,户均持股数量升至 1.1 万股,筹码集中度持续提升,长线资金布局特征显著。

(注:图源于 摩尔线程2026一季报)

05

竞争与发展

国产 GPU 行业的快速发展,是政策与市场双轮驱动的结果。

2026 年 4 月工信部发布的《关于开展普惠算力赋能中小企业发展专项行动的通知》,政策明确要求优先推动国产算力方案落地、强化产业链上下游协同、推动国产算力芯片技术迭代与适配,为国产 GPU 打开了中小企业普惠算力的海量增量市场。

(注:图源于 工信部官方发布)

2026 年 3 月深圳发布的《深圳市加快推进人工智能服务器产业链高质量发展行动计划 (2026-2028 年)》,明确支持国产 GPU 核心芯片的迭代与规模化应用,从地方层面开放应用场景,为国产芯片落地提供土壤。

(注:图源于 深圳市工业和信息化局)

目前国内 GPU 市场,已形成清晰的梯队格局。

华为昇腾以近五成的国产市场份额断层领跑,海光信息凭借 x86 生态适配优势稳居国产阵营前列,二者构成行业第一梯队。

以摩尔线程、壁仞科技、沐曦股份为代表的企业,凭借技术突破与商业化落地,构成行业第二梯队,正在快速抢占市场份额。

行业正式进入国产替代的加速期,市场空间广阔。

摩尔线程的核心差异化优势,在于全功能 GPU 的产品定位。国内多数 GPU 企业,要么仅聚焦 AI 计算加速,要么仅布局图形渲染赛道。

公司是国内少数能同时覆盖 AI 训推、图形渲染、视频编解码全功能的 GPU 企业,既能承接 AI 算力爆发的行业红利,也能覆盖工业设计、云游戏等图形渲染场景,成长天花板更高。

目前公司华山、庐山等新一代芯片研发正在稳步推进,基于新架构的技术方案可支持十万卡级超大规模智算集群建设。随着研发成果的持续落地,公司的技术壁垒与市场份额将持续提升。

咱们回到题目的问题,国产 GPU 的盈利拐点,真的来了吗?单季盈利,从来都不是这场国产算力突围战的终点,只是一个全新的起点。

从 2020 年成立,到 2025 年登陆科创板,再到 2026 年一季度实现上市后首次单季归母扭亏为盈,6 年时间里,公司没有走买 IP 做集成的捷径,坚持全栈自主研发,在海外巨头长期垄断的赛道里,走出了一条全栈自主可控的突围之路。

国产 GPU 要走的路还有很长,从能用到好用,从好用到全行业普及,还有无数的关卡需要突破。

但至少现在,我们能看到,摩尔线程用实打实的经营成果,把国产 GPU 行业的发展蓝图,一步步落到了实处。

最后想问问大家,你觉得国产 GPU 要真正站稳脚跟,最核心的突破点是技术性能升级,还是软件生态建设?欢迎在评论区聊聊你的看法。

以上根据公开信息整理,仅供行业交流参考

个人观点,不构成任何投资建议

市场有风险,投资需谨慎哦~

(拆解不易,觉得有收获的小伙伴,不妨关个注点个赞收个藏分个享~

下期继续解读财报,不见不散~)