核心结论:2025 年是中国人形机器人产业从技术验证向初步商业化过渡的关键元年,全年出货量同比暴涨 6 倍,中国占据全球 80%-90% 市场份额,形成宇树、智元双龙头格局。教育科研仍是最大基本盘,数据采集、工业物流、交互服务等新兴场景快速崛起,价格大幅下探叠加技术路线收敛,行业即将迎来从试点验证到规模化落地的关键跃迁。

一、产业发展背景与核心阶段

1.1 产业发展阶段

2025 年,人形机器人产业正式走出纯概念与实验室验证阶段,进入小规模量产落地 + 商业化探索的过渡期,核心驱动因素包括:

技术端:具身智能、大模型与运动控制技术深度融合,端到端控制、世界模型成为行业技术共识;

资本端:全球资本加速涌入,产业链上下游融资爆发,头部企业估值快速提升;

政策端:国家战略与标准体系同步建设,各地政府通过产业基金、集中采购推动产业落地;

需求端:全球老龄化与用工短缺加剧,制造、物流、服务行业对 “类通用劳动力” 的需求持续释放。

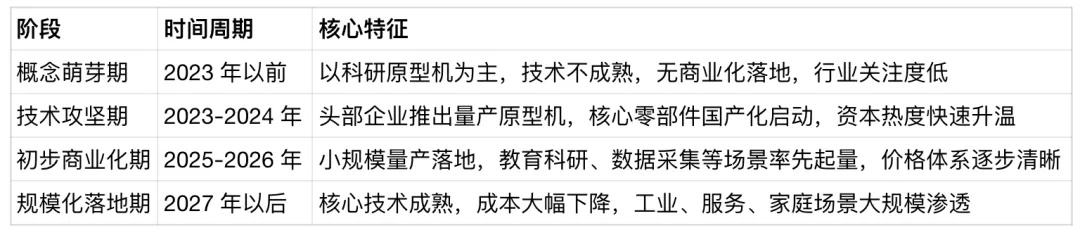

1.2 产业演进脉络

二、2025 年度核心数据与关键变化

2.1 年度行业关键词

具身智能、量产元年、世界模型、国家战略与标准体系建设、端到端控制、低成本、融资潮、场景应用、数据飞轮

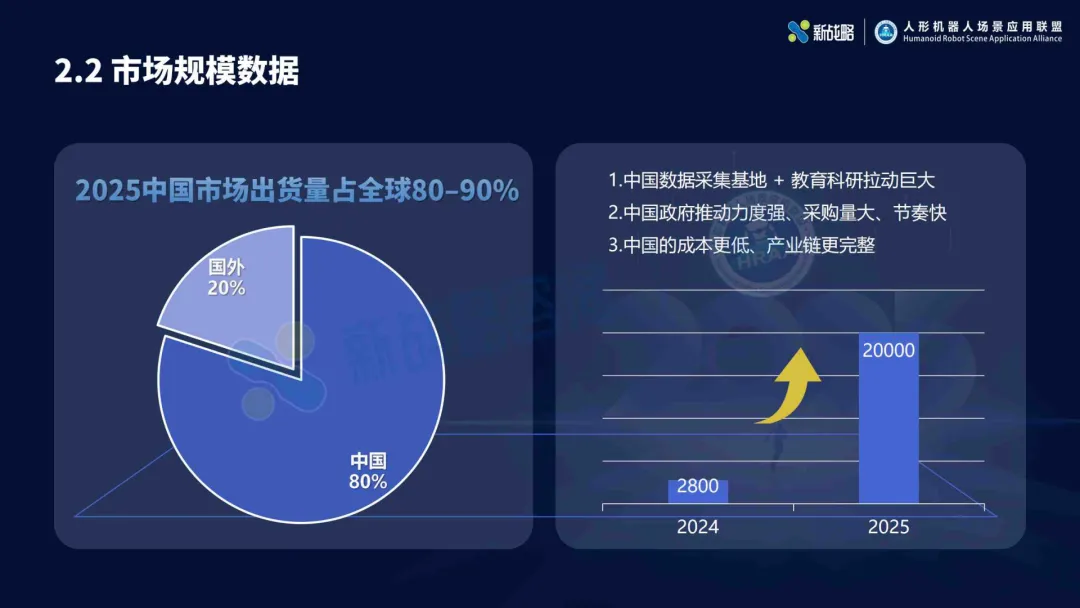

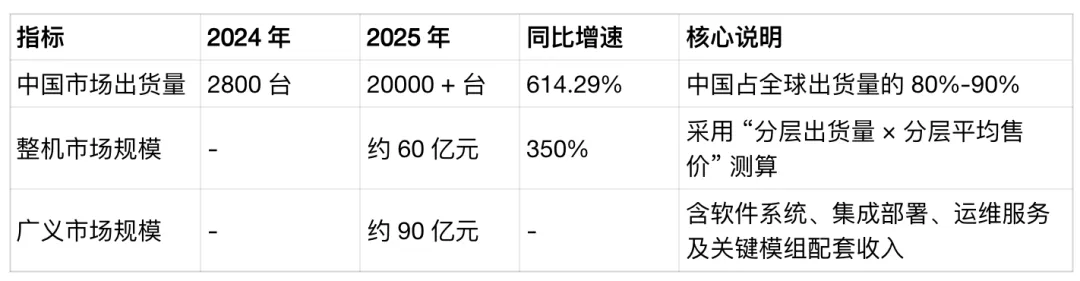

2.2 市场规模与出货量

中国市场全球领先的三大核心原因:

中国是全球最大的具身智能数据采集基地,叠加教育科研需求的强力拉动;

政府推动力度大、采购量大、落地节奏快,多地出台专项产业扶持政策;

中国拥有全球最完整的汽车与消费电子产业链,在电机、减速器、整机集成环节具备显著成本与交付优势。

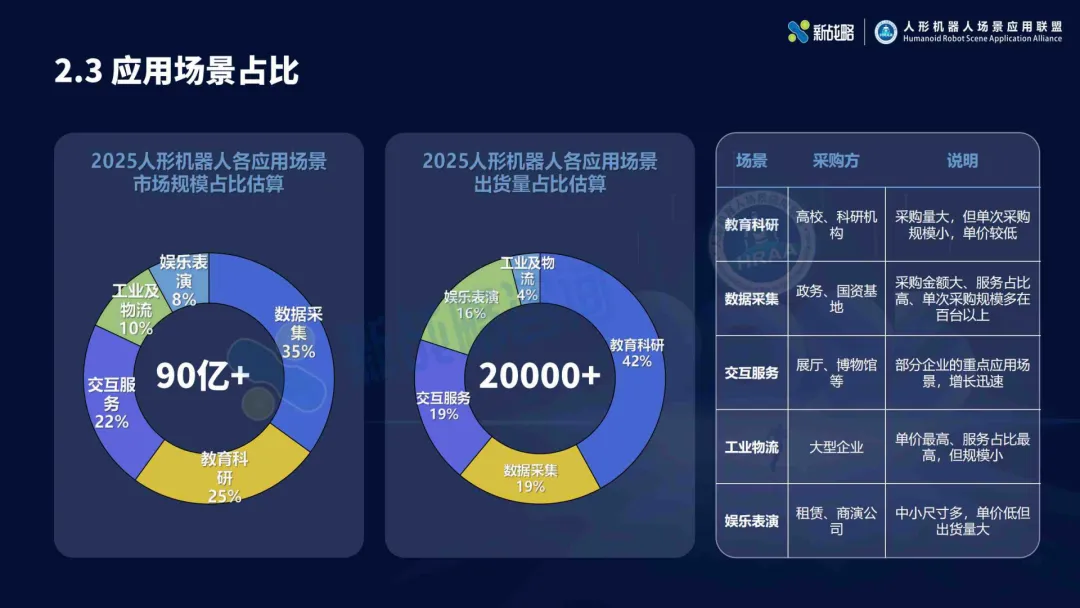

2.3 应用场景分布

2025 年人形机器人应用仍以教育科研为基本盘,数据采集成为增长最快的高价值场景,工业物流、交互服务逐步落地。

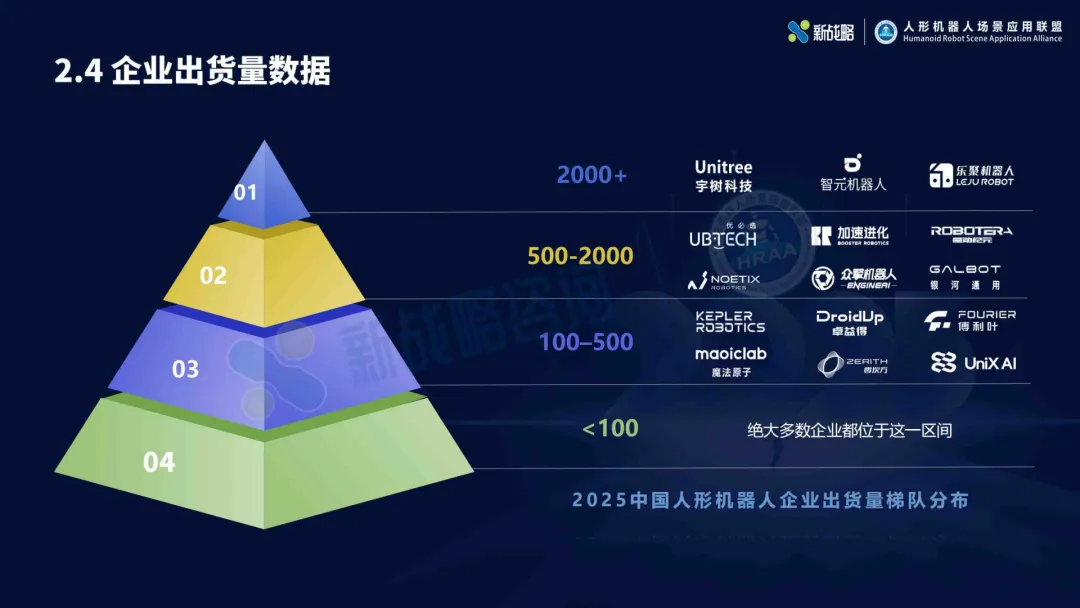

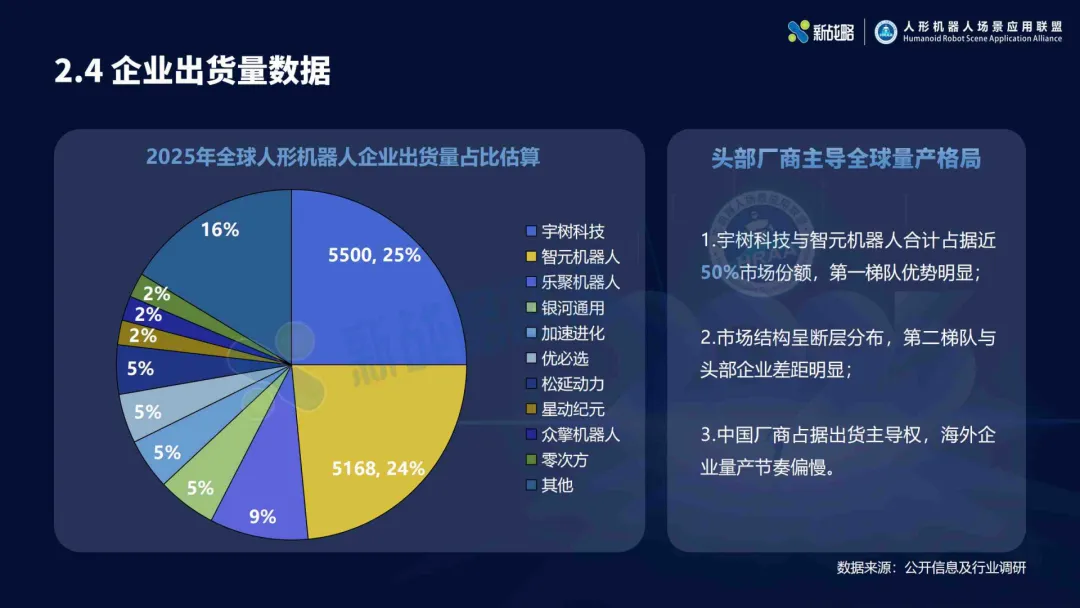

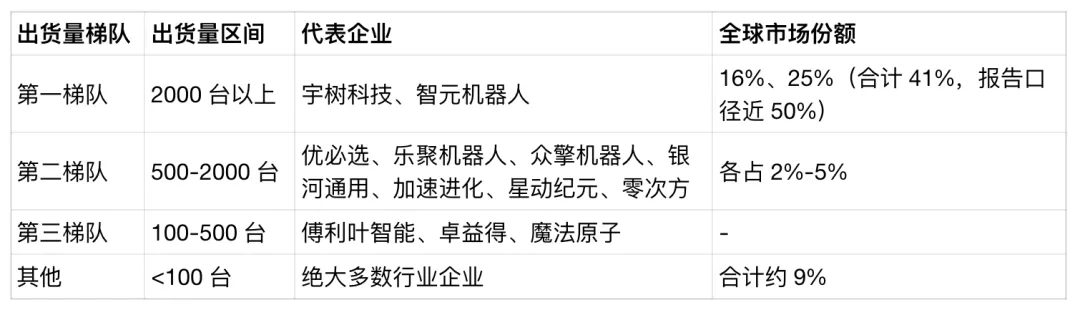

2.4 企业出货量梯队与全球格局

行业呈现头部集中、断层明显的格局,中国厂商完全主导全球量产市场,宇树科技与智元机器人合计占据近 50% 的全球市场份额。

2.5 出口市场分析

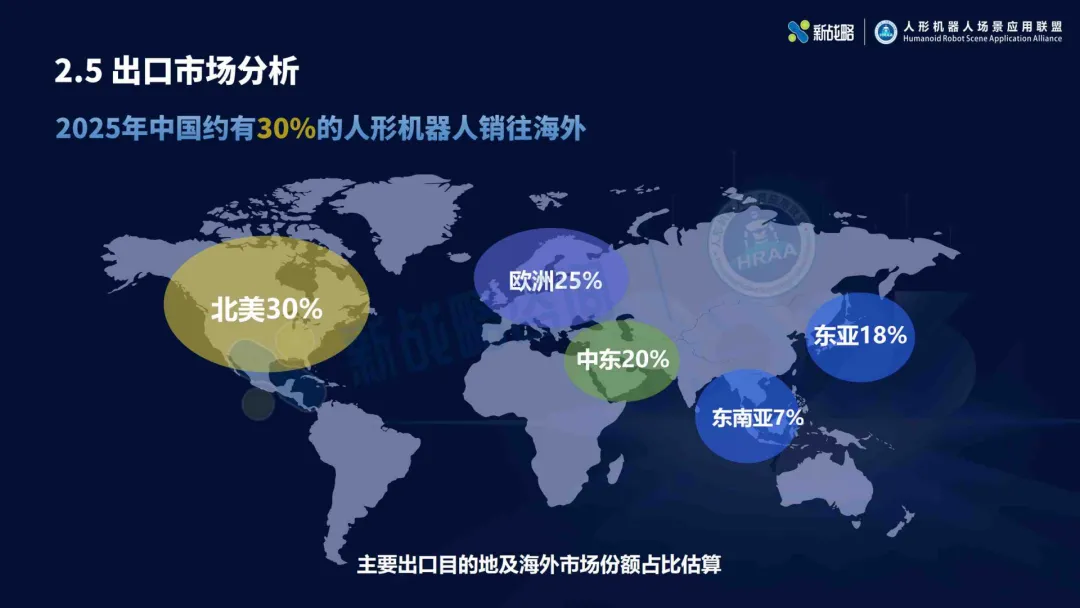

2025 年中国约 30% 的人形机器人销往海外,成为行业增长的重要引擎。

主要出口目的地:北美 30%、欧洲 25%、中东 20%、东亚 18%、东南亚 7%;

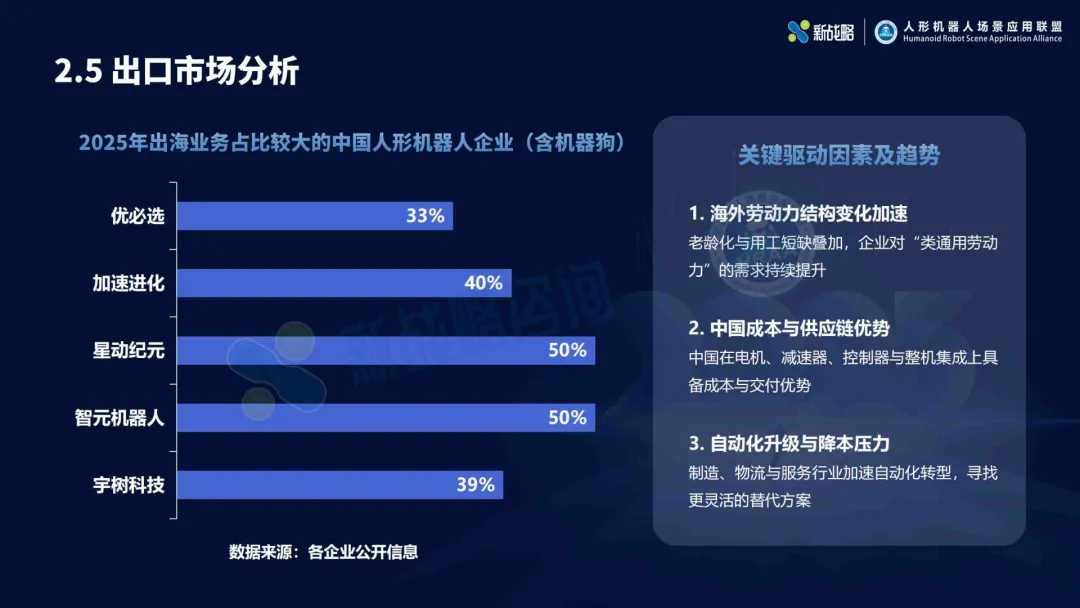

出海主力企业:星动纪元(50%)、智元机器人(50%)、加速进化(40%)、宇树科技(39%)、优必选(33%);

出海核心驱动:海外老龄化与用工短缺加剧、中国供应链成本与交付优势、全球制造业自动化升级降本压力。

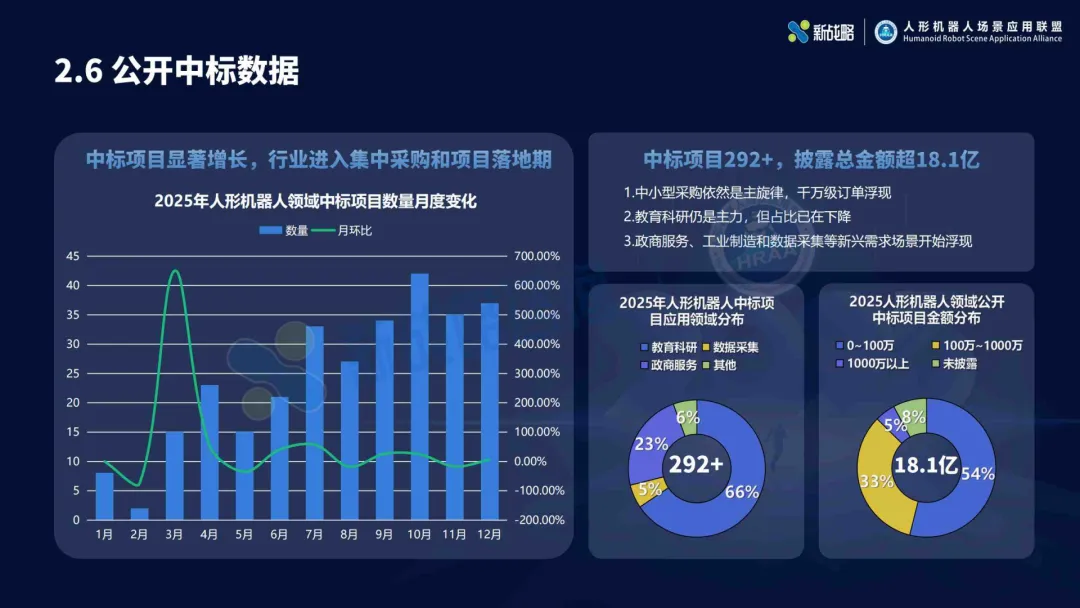

2.6 公开中标数据

2025 年人形机器人进入集中采购与项目落地期,全年累计中标项目 292 + 个,披露总金额超 18.1 亿元。

中标项目特点:

中小型采购仍是主旋律,但千万级大额订单开始浮现;

教育科研仍是主力采购领域,但占比已持续下降;

政商服务、工业制造、数据采集等新兴需求快速崛起。

中标金额 TOP10 单位:优必选(9985 万元)、乐聚机器人(8482 万元)、上海智元新创(8322 万元)、杭州宇树科技(5133 万元)、智元创新(3102 万元)、人形机器人(上海)有限公司(3080 万元)、上海穹彻智能(2969 万元)、乐聚(江苏)(2010 万元)、上海技术交易所(1860 万元)、优必选教育(1759 万元)。

采购金额 TOP10 单位:防城港市华奇置业(2.64 亿元)、自贡数投机器人产业投资(1.62 亿元)、九江鄱湖新城投资(1.43 亿元)、中移杭州信息技术(1.26 亿元)、广西柳州具身智能(1.26 亿元)、惠州惠龙供应链(1.24 亿元)、觅亿汽车科技(9051 万元)、北京石景山产业发展(8295 万元)、内蒙古敕勒川汇产聚能(7780 万元)、驻马店示范建设(7300 万元)。

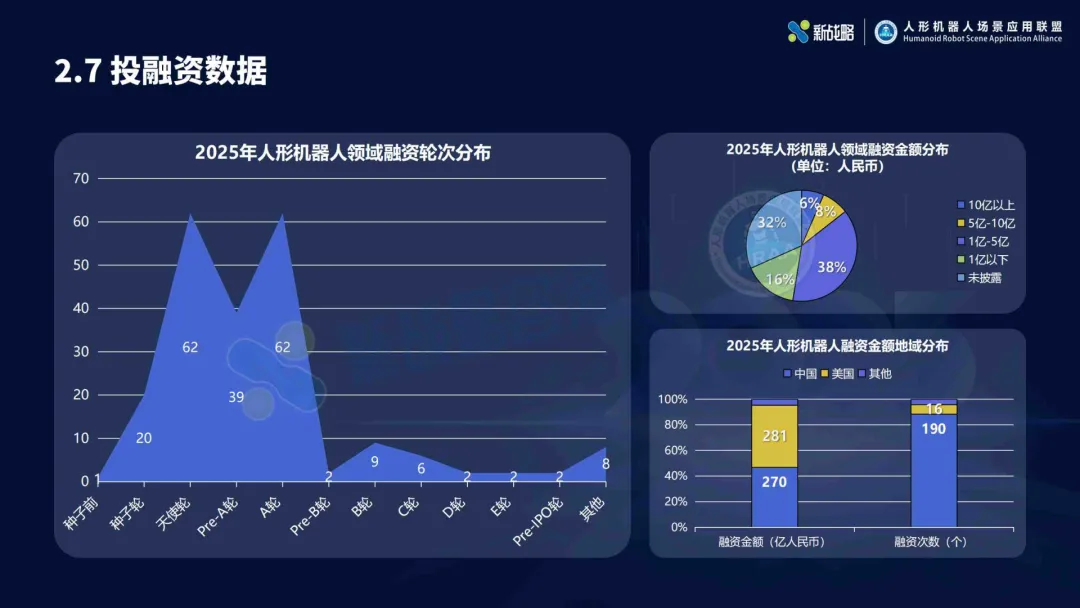

2.7 投融资数据

2025 年人形机器人成为硬科技领域最热门的赛道,资本持续加码,头部企业估值快速攀升。

全年融资概况:累计发生融资事件超 215 笔,总融资金额超 578 亿元,同比增长 425%;

融资金额分布:1 亿元以下占 38%,1-5 亿元占 32%,5-10 亿元占 16%,10 亿元以上占 6%,未披露占 8%;

融资轮次分布:早期轮次(种子前 - Pre-A)占主导,B 轮及以后成长期融资占比逐步提升,行业进入洗牌期;

地域分布:中国融资金额 270 亿元,美国 190 亿元,两国合计占据全球 90% 以上的融资份额;

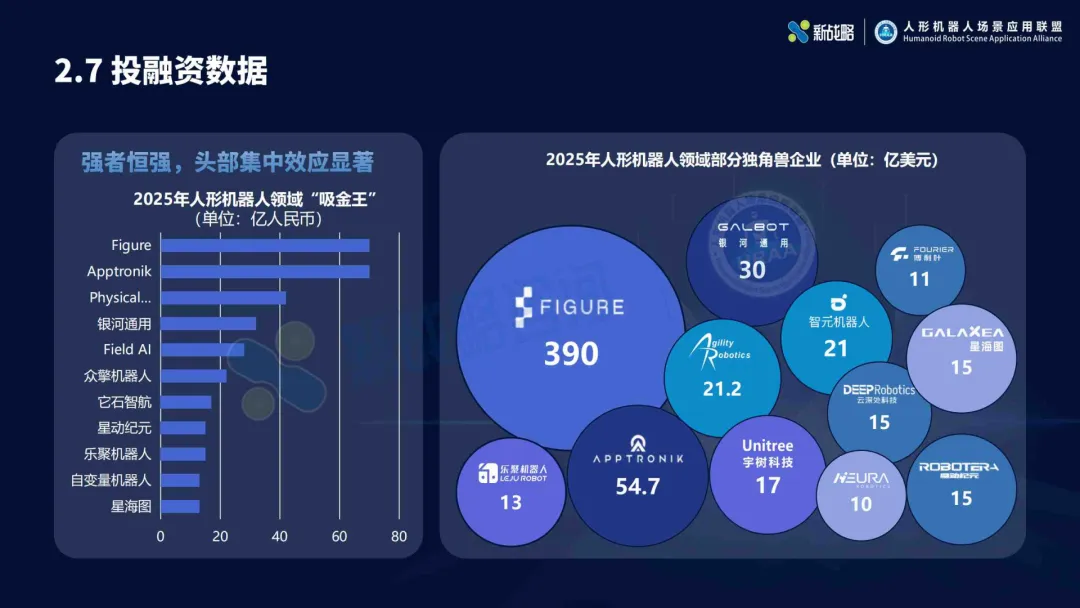

头部吸金企业:智元机器人(390 亿元)、宇树科技(54.7 亿元)、银河通用(30 亿元)、星海图(21.2 亿元)、乐聚机器人(17 亿元)、云深处科技(15 亿元)。

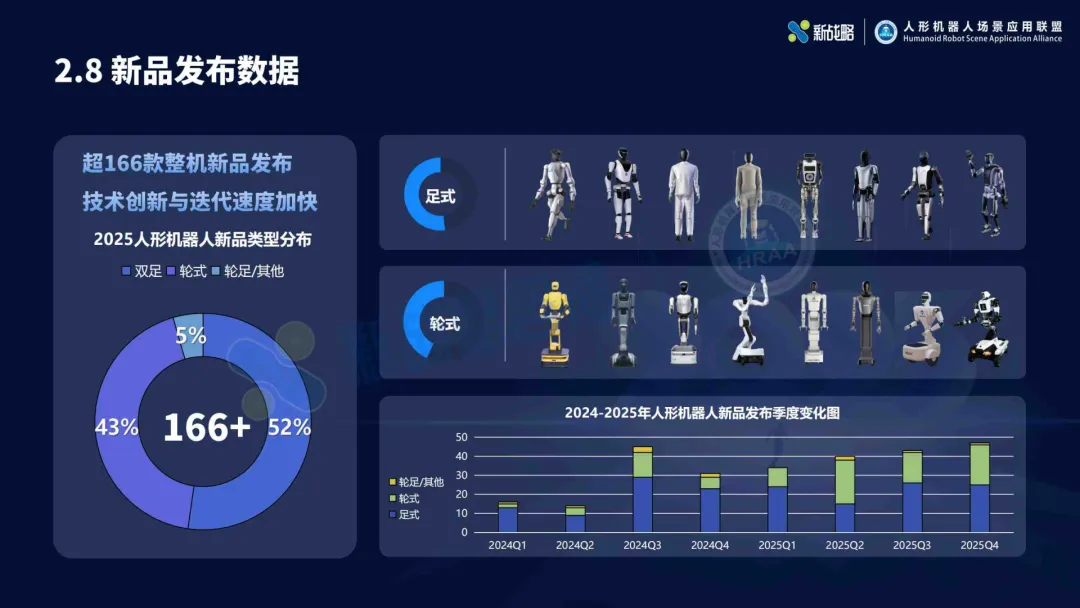

2.8 新品发布与产品形态

2025 年全年超 166 款整机新品发布,技术迭代速度加快,产品形态呈现同质化与多元化并存的特征,逐步向场景适配方向演进。

产品类型分布:足式双足 52%、轮式 43%、轮足 / 其他 5%;

四大主流产品形态:

全尺寸双足(60 + 款):通用性最强,覆盖工业、服务、科研、数据采集全场景;

轮式底盘 + 可折叠结构(40 + 款):机动性强、续航久,适配工业物流与商超巡逻;

中小尺寸双足(24 + 款):灵活安全、成本低,主打教育科研与娱乐表演;

轮式底盘 + 升降台结构(30 + 款):高度可调、稳定性高,适配仓库拆垛、货架交互;

产品核心趋势:价格亲民化、能源管理创新、运动能力强化、场景适配性增强、智能交互升级。

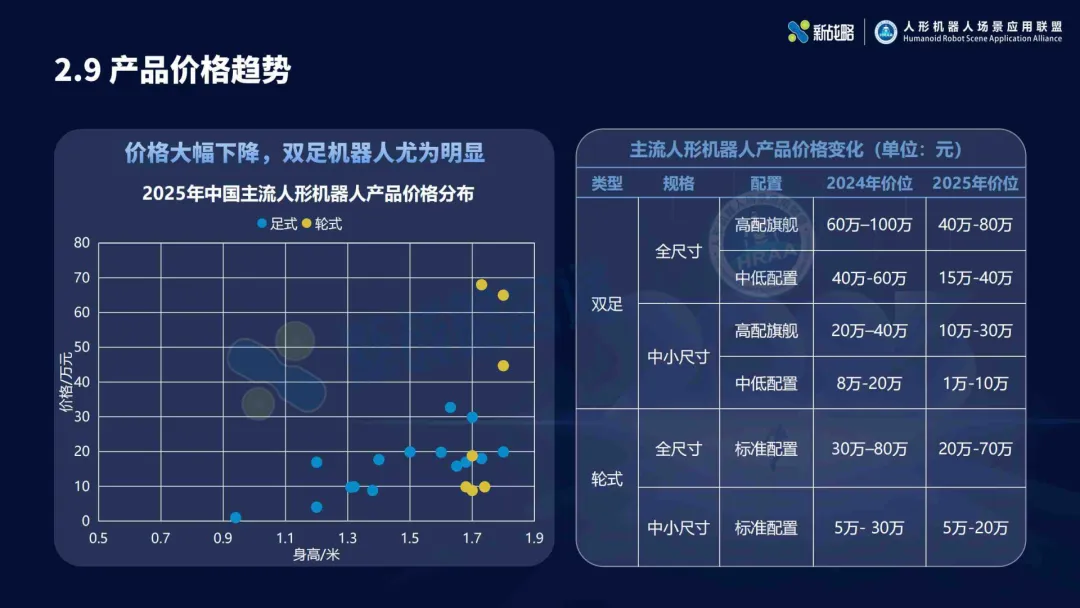

2.9 产品价格趋势

全品类人形机器人价格大幅下降,双足机器人降幅最为显著,成本下探成为行业规模化落地的核心驱动力。

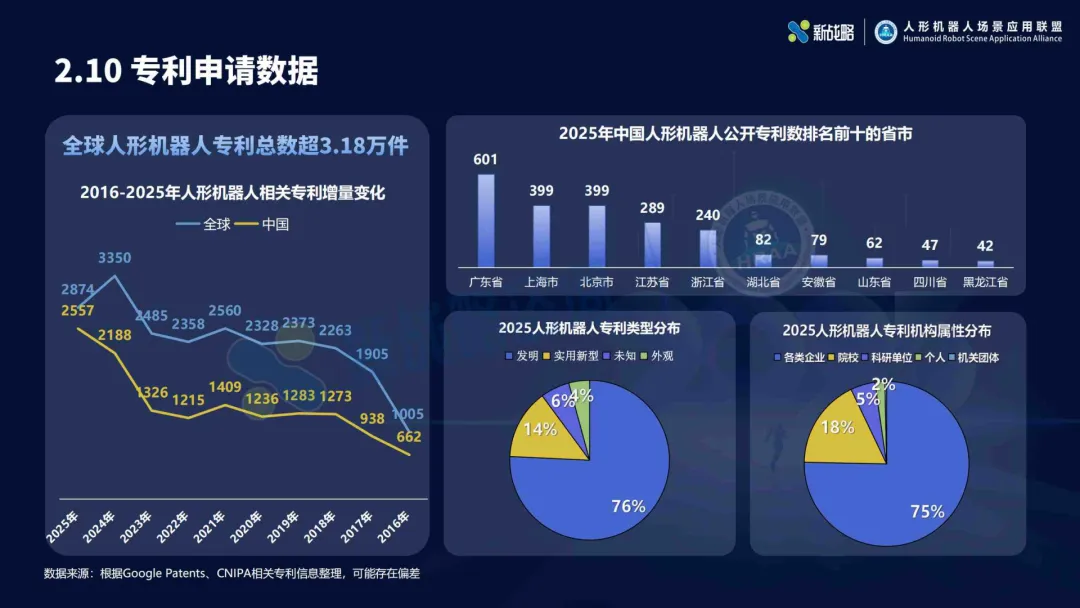

2.10 专利与标准体系建设

专利数据:全球人形机器人相关专利总数超 3.18 万件,中国专利申请量增速全球领先。

国内专利省市排名:广东(601 件)> 上海(399 件)= 北京(399 件)> 江苏(289 件)> 浙江(240 件);

专利类型:发明专利占 76%,实用新型占 14%,外观设计占 6%;

机构属性:企业占 75%,院校科研单位占 18%,个人及其他占 7%。

国家标准建设:截至 2026 年 1 月,共有19 项人形机器人国家标准正在制定中,覆盖技术要求、数据集、核心零部件、工效学、伦理等全维度,2025 年 3 月起陆续启动征求意见与起草工作,行业标准化体系加速成型。

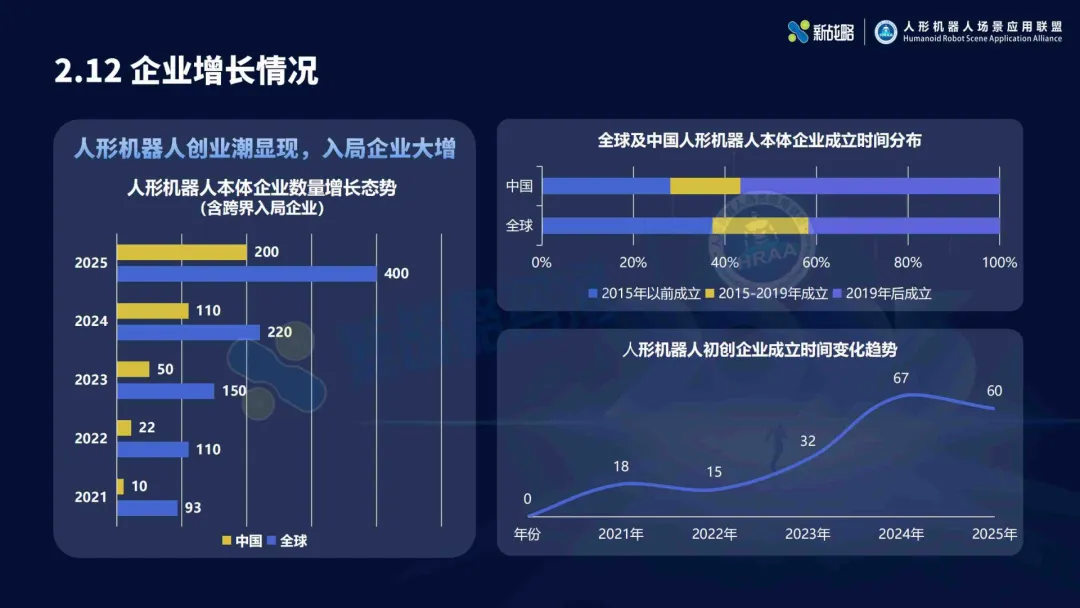

2.11 企业增长情况

人形机器人创业潮全面爆发,跨界入局企业大幅增加。

截至 2025 年底,中国人形机器人本体企业数量增至 400 家,全球约 110 家;

企业成立时间分布:2019 年以后成立的企业占比超 80%,2025 年当年新成立企业达 67 家;

跨界玩家:汽车、消费电子、家电、互联网企业纷纷入局,推动产业链快速成熟。

三、产业链结构与区域布局

3.1 产业链全景

人形机器人产业链分为上游核心零部件、中游整机制造与系统集成、下游应用与服务三大环节:

上游:核心零部件(电驱动一体化关节、伺服电机、减速器、控制器、传感器、算力芯片),是产业链的核心壁垒,目前电机、减速器已实现国产化突破,高端算力芯片仍依赖进口;

中游:整机研发、制造与系统集成,头部企业开始向上游延伸,布局核心关节自研,构建技术护城河;

下游:教育科研、数据采集、工业物流、交互服务、娱乐表演等场景应用,商业模式从单一硬件销售,逐步向 “硬件 + 集成 + 运维 + 订阅” 转型。

3.2 国内产业生态布局

国内已形成长三角、珠三角、京津冀三大核心产业集群,产业集聚效应显著:

长三角集群(上海、江苏、浙江):聚集智元机器人、宇树科技、傅利叶智能等头部企业,覆盖整机、核心零部件、系统集成全产业链,是国内产业最成熟的区域;

珠三角集群(广东):以优必选、乐聚机器人为核心,依托消费电子产业链优势,在中小尺寸机器人、核心零部件量产方面具备领先地位;

京津冀集群(北京):依托高校与科研院所资源,聚焦算法、具身智能、大模型等前沿技术研发,同时聚集了大量创业企业与投资机构。

四、行业发展趋势与未来展望

4.1 技术发展趋势

技术路线加速收敛:具身智能成为行业核心方向,世界模型、端到端控制技术快速落地,多模态大模型与人形机器人深度融合,大幅提升系统的感知、决策与交互能力;

核心零部件国产化提速:电驱动一体化关节、伺服电机、减速器等核心零部件的国产化率持续提升,成本进一步下降,推动整机价格下探;

软硬件解耦成为趋势:通用机器人操作系统逐步成熟,降低应用开发门槛,加速场景落地。

4.2 市场与产业趋势

市场规模快速增长:预计 2026 年中国人形机器人出货量将突破 10 万台,整机市场规模超 300 亿元,广义市场规模超 500 亿元;

价格持续下探:2026 年全尺寸双足机器人有望进入 10 万元以内,中小尺寸双足机器人将下探至万元级,打开大众消费市场;

应用场景加速渗透:教育科研仍是基本盘,工业物流、商业服务将成为下一个增长极,家庭场景有望在 2027 年后逐步启动;

行业集中度提升:头部企业凭借技术、产能、品牌优势进一步扩大市场份额,中小技术能力不足的企业将逐步被淘汰,行业进入洗牌期;

商业模式创新:从单一硬件销售,向 “硬件 + 服务订阅 + 数据服务” 的多元化商业模式转型,提升企业长期盈利能力。

4.3 行业核心挑战

技术仍不成熟:人形机器人的运动能力、续航能力、可靠性仍有待提升,复杂场景下的泛化能力不足;

商业模式仍在探索:多数场景仍处于试点阶段,盈利模式不清晰,企业普遍处于亏损状态;

标准体系尚未完善:行业缺乏统一的技术标准与安全规范,存在产品同质化竞争与质量参差不齐的问题;

人才缺口巨大:具身智能、运动控制、系统集成等领域的高端人才严重短缺,制约行业发展速度。

2025 年是中国人形机器人产业发展的里程碑之年,行业正式从技术验证走向初步商业化,中国凭借完整的产业链、庞大的市场需求与强力的政策支持,成为全球人形机器人产业的中心。

未来 2-3 年,随着核心技术的持续突破、成本的快速下降与应用场景的不断拓展,人形机器人产业将迎来从 “量变” 到 “质变” 的关键跃迁,有望成为继新能源汽车、智能驾驶之后,下一个万亿级的硬科技赛道。