财报陆续来了~

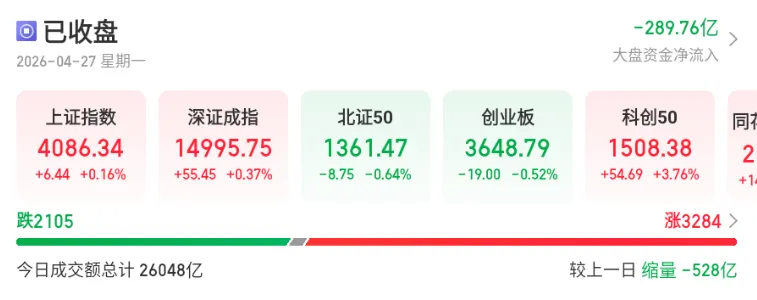

这周是4月最后一周,全球市场将步入一个既特殊又充满张力的阶段,信息密度显著提升,值得关注的要点有四: 第一,宏观层面:按此前“老头儿”释放的预期,美伊冲突有望于4月底落幕,而其访华行程则拟安排在5月中旬。但若冲突未能如期收场,不仅台海周边能源供应扰动可能加剧,其访华时间亦或再度延后,由此放大内外部不确定性,市场不排除借势调整。 第二,全球流动性方面:4月29日(本周三)将是鲍威尔任内最后一次FOMC议息会议,大概率维持利率不变;关键在于其会后表态。常言道“人之将去,其言也善”,此次讲话或更少顾忌、更具坦诚,市场也将格外重视其释放的政策倾向与前瞻指引。 第三,基本面层面:本周为美股巨头财报发布高峰——周三集中披露微软、亚马逊、谷歌、Meta(原脸书)、高通业绩;周四则迎来苹果、西部数据(原闪迪)、礼来等公司季报。近期科技股涨幅可观,隐含业绩预期已处高位,需警惕兑现不及预期引发的回调压力,并可能波及A股科技板块。 第四,也是与我们关联最直接的:中央政治局会议即将召开。按惯例,4月会议多聚焦经济工作,本次将释放哪些稳增长、促改革、防风险的新信号?一季度GDP增速超预期,但美伊局势未明、“老头儿”行程未定,政策上或仍以“保持定力、预留空间、相机抉择”为基调。看今日A股市场:量能小幅萎缩,预计全天成交约2.6万亿元,存量资金博弈加剧,“跷跷板”效应显著,板块分化明显。

节前最后一个取现日落在周三,叠加业绩披露已基本收官因此理论上周三前后构成重要变盘窗口——此时市场方能摆脱多重扰动,给出更有效的定价。 后市能否延续上行,关键取决于这一节点的选择:若指数仍保持强势突破,则上行空间犹存;若转而走弱,则需警惕短期见顶的可能性。算力产业链再度领涨,成为最大亮点——DeepSeek发布新一代旗舰模型V4的热度持续发酵。

我们上周五已提示:V4落地释放的核心信号在于,国产算力芯片已完全具备支撑顶级大模型的硬实力。

最新催化来自周末:国家超算互联网平台正式上线DeepSeek-V4限时免费对话及API调用服务。

此举既彰显对国产AI生态的强力支持,亦将加速推理算力需求放量。受此带动,算力链全线活跃——上游材料设备、中游芯片设计与晶圆制造均表现强劲。

半导体板块强势上扬,同步推动科创50指数延续升势,一定程度上稳住了中小盘情绪。

但白酒、地产等传统板块则明显回调,致使上证综指在“新旧力量”拉锯中震荡前行:虽涨幅有限,盘中一度站回5日均线,整体情绪尚可。

创业板指黄白线分化更为突出——即便半导体与消费电子奋力上攻,仍难抵“宁王”“中王”回调带来的拖累。

技术层面,创业板指继上周四、五连续调整后,目前已逼近10日均线;今日低点未破前低,初步企稳,短线趋势尚未转弱。

总体来看,市场观望情绪仍占主导:

一方面临近五一假期,资金趋于谨慎;

另一方面,前述几项关键变量(如政策落地节奏、海外扰动、业绩验证窗口等)尚待明朗。因此,不妨耐心观察,以静制动。

个人主观判断,本轮指数强势明显,前日高点大概率并非此波行情的最终高点; 最保守情形为构筑双头形态,乐观情形下甚至可能强势突破、逼空上行。 市 若不突破,则静观其变;一旦放量突破,切勿犹豫! 理 理想的剧本是“光”(指光模块板块)重拾升势,引领市场整体走强; 次优情形是“光”横盘整理,同时低位涌现新晋强势板块。 但若上述两种情形均未出现,“光”短线即见顶回落 注意:核心大票的启动需以市场有效放量为前提,若缩量上涨,成 功 概率将显著下降。