华尔街正迎来本季最繁忙的财报周美东时间4月29日收盘后,Alphabet(谷歌)、亚马逊、Meta、微软四家科技巨头将在同一时刻发布季度财报。不到24小时后,苹果接棒登场。Northwestern Mutual首席投资组合经理Matt Stucky直言,这是“近年来最重要的财报日之一”。

从体量来看,四家同日放榜的公司合计市值约11.6万亿美元,占标普500指数逾19%。若将苹果和前一天同场亮相的芯片巨头纳入统计,科技“七巨头”总市值已逼近16万亿美元,约占标普500指数市值的四分之一。对全球投资者而言,这已经不只是一次财报季——它是一次对AI核心叙事的集体压力测试。

把日历摊开来看,巧合的还不只是四家公司撞在同一天。美联储FOMC将在完全相同的交易日结束为期两天的议息会议,公布利率决议,主席鲍威尔将主持其任内最后一场新闻发布会。英国和欧洲央行也将在当日公布最新利率决议。全球五大央行几乎同步发声,叠加重磅财报,市场在极短时间内需要同时消化多重信号,波动性几乎不可避免。

市场怀着巨大的期待。标普500指数自3月底低点已反弹约13%,以科技股为主的纳斯达克指数同期涨幅超过19%,双双刷新历史新高。在美伊冲突硝烟未散、油价仍处高位的背景下,科技股完成了令人咋舌的“V型复苏”,而支撑这次反弹的核心叙事只有一个——人工智能。

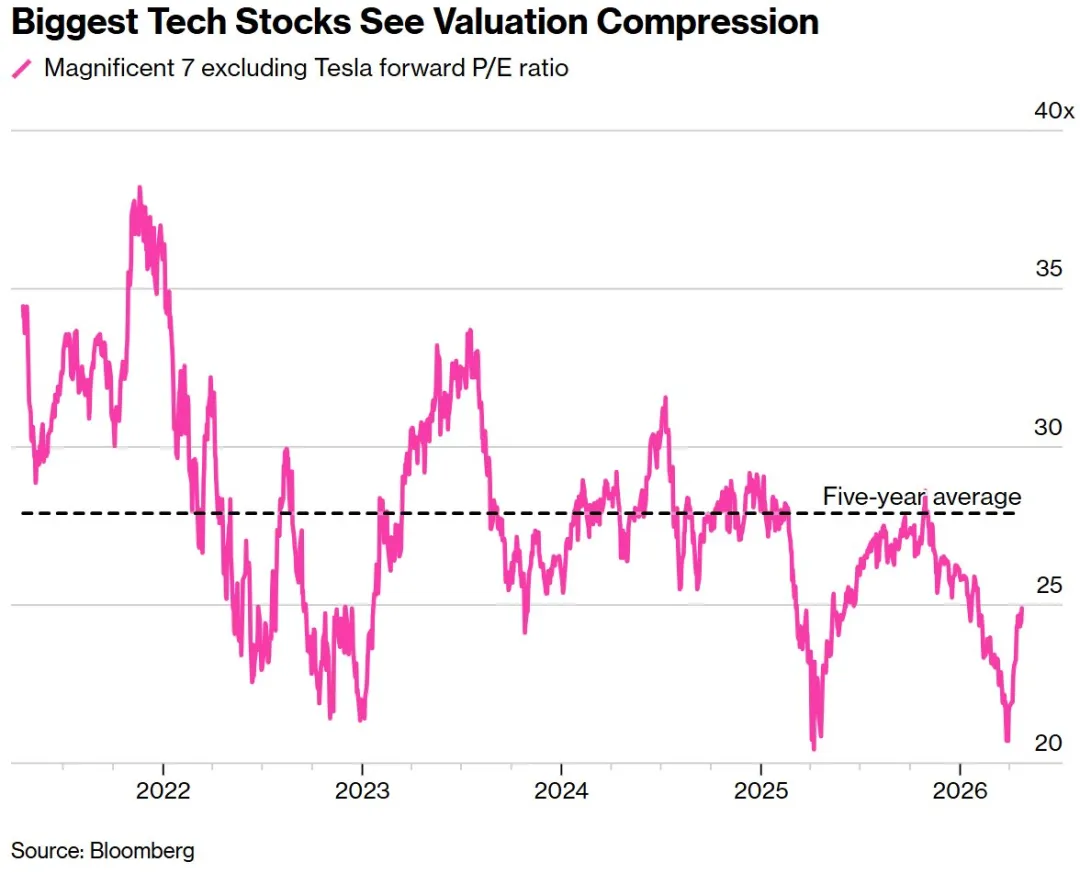

大型科技股估值变动

但承认这一点之后,关键问题也就浮出水面:AI的故事还在继续,市场已经不满足于只“听故事”了。

01 6500亿美元的“账单”,市场开始要求买单

四家公司今年的资本开支预算合计高达约6500亿美元。相比2025年,Meta的资本支出同比跃升约75%,微软增长约66%,亚马逊增长约52%,谷歌的增长幅度更是接近翻倍。

对投资人来说,这种级别的开支已经突破了以往所有的舒适区。彭博数据显示,今年以来几家科技巨头的每股收益预期仍在上行,但自由现金流预期却在持续下修——Meta、亚马逊和谷歌的自由现金流预期甚至已转为负值。换句话说,账面盈利依然在增长,但真正“能拿到手里的钱”在变少。

资本开支本身当然不是坏事。2024到2025年间,市场对AI投资的主流理解是:资本开支就是未来增长的前置指标,公司愿意砸钱,就是在AI竞赛中主动卡位。去年10月亚马逊宣布将资本开支提高至约1250亿美元后,叠加AWS增速回升,投资者迅速将其解读为AI投入开始兑现,股价盘后大涨约14%。

但到了2026年,这套逻辑开始出现裂缝。同样是高强度资本开支,市场不再给予普遍的正向激励,反而在重新定价其中的风险。上一轮财报发布后,除Meta之外,谷歌、微软和亚马逊股价普遍下跌;从财报发布至今,除亚马逊外,其余几家均跑输纳指,其中微软股价累计下跌超过20%。

我们即将迎来AI叙事的真相时刻。市场已经在价格中计入了大量基于AI承诺的未来增长。现在,这些公司必须拿出数据来支撑这一预期。

02 投资回报率的分水岭

如果说2025年市场的衡量标准是“谁花得多”,那么2026年的新标准已经变成了“谁赚得快”。Bernstein分析师Mark Shmulik在研报中写道,四家超大规模云厂商需要同时证明三件事:交出AI驱动的营收超预期、维持资本开支预算不缩水、并通过裁员或定价能力展示成本管控。

这三点从不同维度上考验着各家公司的财务状况,但背后指向同一个问题——这些巨额投入的回报,什么时候能兑现?

1、云业务:当前最直接的“变现通道”

答案至少已经有了一个清晰的方向。目前来看,AI投资最直接的变现途径是云计算。谷歌云在2025年第四季度的增速已达到48%,较此前的34%有明显加速。微软Azure的增速目标同样设定在38%左右,尽管存在不小的挑战。亚马逊AWS在2025年新增了3.9吉瓦电力容量,目标到2027年底实现翻倍,CEO Andy Jassy在股东信中也明确指出,2026年大部分云业务资本开支的收益预计将在2027至2028年间逐步实现。

值得留意的是,供给瓶颈仍是整个行业面临的共同制约。Citizens分析师Andrew Boone指出,“整个AI生态系统眼下都受到供给约束”——基础设施和能源尚不足以满足算力需求,因此四家公司都需要证明自己能够足够快地将数据中心产能投入使用、消化积压订单。这反过来也意味着,谁能率先突破供给瓶颈,谁就能率先将资本开支转化为实际收入。

2、微软的孤立与谷歌的成本困局

微软是四家公司中压力最大的一家。上一季度Azure云增速仅为26%,令市场大失所望。管理层曾将增速低迷归因于“容量限制”,但市场的怀疑并未消散。

Guggenheim分析师John DiFucci预计,华尔街对本季度Azure增速的预期约为38%,但他在研报中写道,“这一预期意味着新业务增长需要大幅跳升,这似乎不太可能”。与此同时,Copilot企业端的采用率也低于预期,年初至今微软股价在四家公司中表现最差,下跌12%。Matt Stucky指出,Copilot的采用趋势将直接左右整个软件板块本季度的市场情绪。

一家云增速乏力的AI平台公司,市场的耐心正在快速收紧。

谷歌的处境则是另一种维度。公司已提前预警,今年折旧增速将在一季度加快、全年明显抬升。市场关心的不是谷歌还会不会继续投——它的资本开支意愿从未被怀疑——而是在成本端加速上升的同时,云业务和AI相关收入能否以更快的速度覆盖这笔支出。值得关注的是,谷歌AI代码生成的渗透率已从去年的25%跃升至75%,大体上具备了清晰的内在提效逻辑。但它仍然需要在财报中向市场证明,这种提效不是“压缩成本”的数字游戏,而是可以体现为利润率的结构性改善的关键变量。

3、Meta和亚马逊:广告现金流与长期等待的博弈

Meta的处境相对从容。它拥有四家公司中最强劲的广告现金流,且在资本开支指引大幅上调的同时,明确表态2026年全年营业利润仍将高于2025年。AI驱动的广告精准投放被市场视为Meta最核心的回报引擎——若一季度营收能落在535亿至565亿美元区间的中上沿,将有力支撑这一叙事。但反过来看,Meta一旦营收失速,市场对高昂资本开支的质疑将集中爆发。收入和股价处在同一方向上——要么双向印证,要么一起落空。

亚马逊的问题不是“投得多”,而是“兑现得慢”。2000亿美元的年度资本开支中,大量资金投向数据中心、服务器和电力基础设施,但Andy Jassy在股东信中明确表示,这些投资的收益要到2027至2028年才能逐步显现。AWS虽然仍保持约25%的云业务增速,但在谷歌云加速而微软承压的格局下,市场对AWS增速的期望也在提升。需要注意的是,和直接面向消费者的电商业务不同,亚马逊的云业务利润贡献占比极高——AWS以较小的营收占比贡献了公司绝大部分利润。这意味着资本开支的负担实际上由电商的微薄利润和资本市场的持续输血共同支撑。一旦自由现金流持续为负,发债成本同步走高,这个模型的脆弱性就会被放大。

03 科技股如何成为了中东战火下的“安全资产”?

一个更宏观的问题不容回避:在中东冲突硝烟未散、油价仍在高位、通胀压力持续的环境下,科技股为何不但没有继续下跌,反而连续上涨,集体创下历史新高?

实体经济的压力信号并未解除,但华尔街似乎在很大程度上开始“屏蔽”战争的噪音,转而押注企业盈利增长这一更确定的变量。

背后的定价逻辑大致可以拆解为以下几层:一季报开局强劲,科技板块整体盈利增速远超其他行业;纳斯达克指数在3月底自高点回撤近13%后,未来12个月市盈率跌至2022年以来的最低水平22.26倍,为机构入场创造了估值窗口;美国财政部TGA账户释放和美联储的回购操作缓解了市场流动性压力,为反弹提供了资金面的支撑。

贝莱德、高盛和摩根士丹利等机构,正在把停火协议预期下的估值修复,以及AI算力基础设施链条驱动带来的强劲盈利韧性,看作风险偏好回升的核心依据。正如摩根大通高级市场经济学家Joe Seydl所说:“股市并不是在试图为今天发生的所有事情定价。股市始终是在试图为未来6到12个月后世界会是什么样子来进行定价。”

但反过来看,当整个市场的乐观情绪都集中在AI这一条线上时,反直觉的风险也就随之显现:如果科技巨头的业绩这一次无法支撑市场已充分定价的高增长预期,那“风险偏好回升”的逻辑就会瞬间逆转。科技股的避风港属性,是建立在持续高增长和高回报率之上的——一旦这两个支柱出现松动,“安全资产”就会变回“拥挤的超买资产”。

04 关键节点与后验指标

最后,回到本周的实操层面。以下几个指标值得重点追踪:

微软Azure增速:华尔街对本季度Azure增速的预期约为38%,实际结果偏离幅度将直接决定市场对AI平台化变现能力的整体判断。

谷歌云收入增长:市场预期谷歌云增速将继续加速。同时关注折旧上升对利润率的影响及管理层对全年成本趋势的表态。

亚马逊AWS订单与产能指引:关注管理层关于客户承诺、产能爬坡节奏及2027-2028年兑现路径的最新表述,以及自由现金流转正时间。

Meta广告收入增长:增速若持续高于市场预期中上沿,将对“AI驱动广告效率”的叙事构成最直接的证明;反之,市场质疑将集中爆发。

鲍威尔的最后一次新闻发布会同样重要。若美联储维持鹰派立场,对人工智能资本支出的所谓高久期型资产将产生估值压力。全球五大央行的共振效应,也不容忽视。

这一天过后,2026年大部分的投资叙事,或将被重新校准。

-----往期好文-----

停火引爆市场!油价震荡、纳指13连阳,央行的“两难”才刚刚开始

停火一日一夜变天:美伊冲突下全球资本的“深海逃生”与定价重构

盛利2两年交来了:真正经历过爆款缺位的港险市场,终于等到了那个“对的版本”

警报拉响!高油价、鹰派央行与“失灵”的避险资产:全球投资者正经历一场“逻辑重构”

保司投资分析:

【重磅披露】2025友邦买了哪些股票?内地游客爆买297亿?详解国寿的投资模式这家公司李嘉诚凭什么投了15.6亿上调收益,股票回购,友邦在憋什么大招?