美股财报季本周正式进入 “决战阶段”—— 不仅科技圈瞩目的 “七巨头” 中有五家将集中交出一季度成绩单,标普 500 指数近三分之一的成分股也将在本周密集披露业绩,叠加地缘冲突影响下的能源板块表现,这场财报盛宴或将重塑市场短期走向。

科技巨头 “扎堆” 发榜,谷歌微软成焦点

本周三(美东时间 4 月 29 日)盘后,亚马逊、谷歌母公司 Alphabet、微软、Meta 将同步披露业绩,苹果则会在周四盘后压轴登场。这五家科技巨无霸的表现,被市场视为美股成长股估值的 “试金石”。

其中,Alphabet 无疑是最受期待的标的。过去一年,谷歌股价近乎翻倍,今年以来在 “七巨头” 中更是领跑全场。市场预计,其一季度每股盈利将达 2.64 美元(同比下滑 6.1%),营收则有望突破 922 亿美元(同比增长 20.6%)。除了核心财务数据,投资者更关心其云服务、搜索业务的增长韧性,以及利润率能否延续此前的改善势头。

相比之下,微软的股价表现稍显滞后。市场对其一季度业绩预期稳健:每股盈利 4.07 美元(同比增长 17.6%),营收 814 亿美元(同比增长 16.2%)。但关键看点在于云业务 ——Azure 连续三个季度增速维持在 26%-27%,呈现停滞迹象。尽管管理层将原因归咎于容量限制,但市场疑虑未消。若本次财报能显示 Azure 增长提速,微软或迎来估值重估的契机。

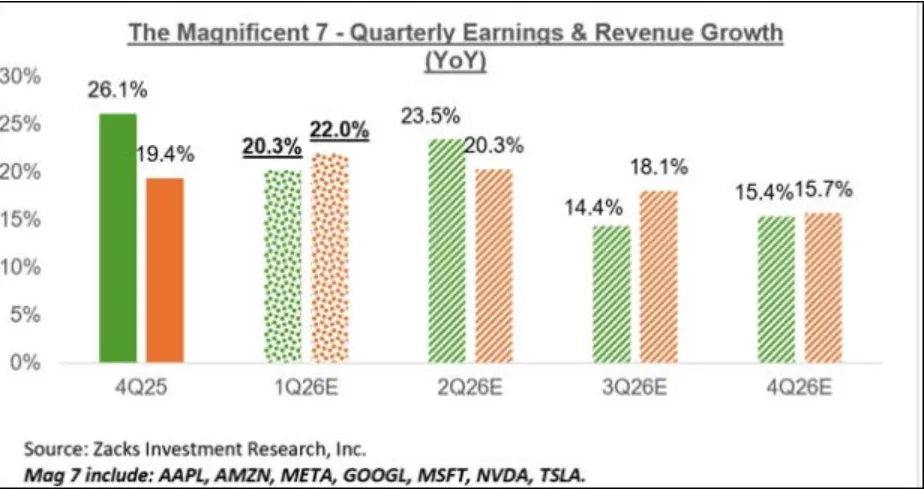

整体来看,“七巨头” 一季度盈利预计同比增长 20.3%,营收同比增长 22%,依旧是美股市场的核心增长引擎。

标普 500 近三成成分股密集披露,业绩韧性初显

截至上周五(美东时间 4 月 24 日),标普 500 指数已有 138 家成分股披露了一季度财报,占比 27.6%。从已披露数据来看,美股企业业绩韧性超出预期:总营收同比增长 23.1%,盈利同比增长 9.6%,且 76.8% 的公司在每股盈利和营收两项指标上均超市场预期。

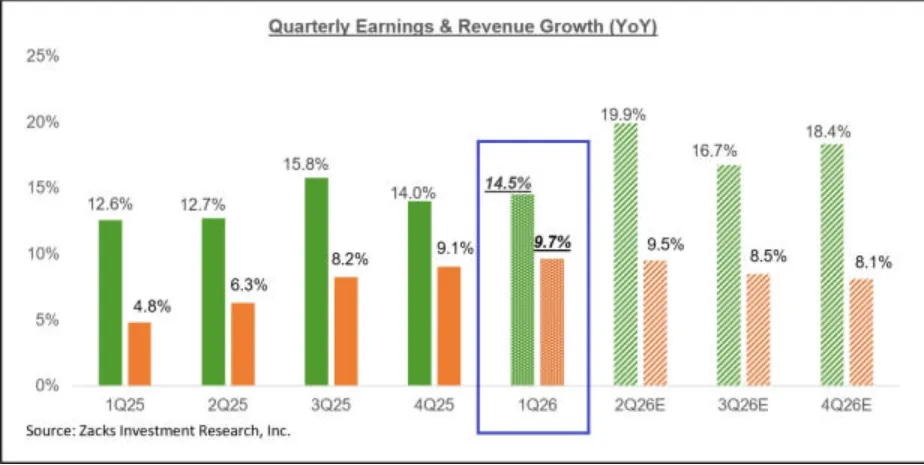

结合已披露业绩与未披露公司的预期数据,市场当前预计标普 500 指数成分股一季度整体盈利同比增长 14.5%,营收同比增长 9.7%。而本周,这一预期将迎来密集验证 —— 包括 178 家标普 500 成分股在内,近 800 家美股公司将集中披露业绩,覆盖所有行业领域。

能源板块成 “隐形焦点”,地缘冲突影响引关注

值得注意的是,本周披露业绩的企业中,不乏大型能源公司与石油巨头。3 月以来,伊朗局势升级引发的地缘冲突,一度冲击全球能源市场,霍尔木兹海峡航运风险更是推高了油价波动。因此,这些能源企业的一季度业绩表现,以及高管对后续供需格局、地缘风险影响的评论,将成为市场捕捉通胀信号与行业景气度的关键线索。

对于整个美股市场而言,本周密集的财报披露不仅将检验各行业的复苏成色,科技巨头的增长质量、能源板块的地缘溢价,更可能成为左右大盘短期走势的核心变量,投资者需重点关注业绩超预期个股与行业分化带来的投资机会。